每个人都会死亡,这可能是世界上最公平的事。

但一个人生命的结束,并不意味着他的家庭就终止了金钱的支出,他还有孩子、老人要抚养,甚至可能有房贷要还,因此对于一个家庭经济支柱来说,配置寿险显得非常有必要。

寿险是以死亡为赔付条件的保险,也就是说只要被保人身故,其中身故的原因不涉及保险公司不保的情况,那么保险公司就会赔偿一笔钱。这笔钱就可以维持家人正常的生活水平,甚至还能帮忙还债。

在所有的保险类别里,寿险的挑选其实是最简单的,因为赔偿条件都一样,身故就赔,有的还包括全残。

因此我们挑寿险时,主要看价格和免责,当然了,一款寿险适不适合自己,也要看买不买得了,所以寿险的投保门槛也是值得我们注意的一点。

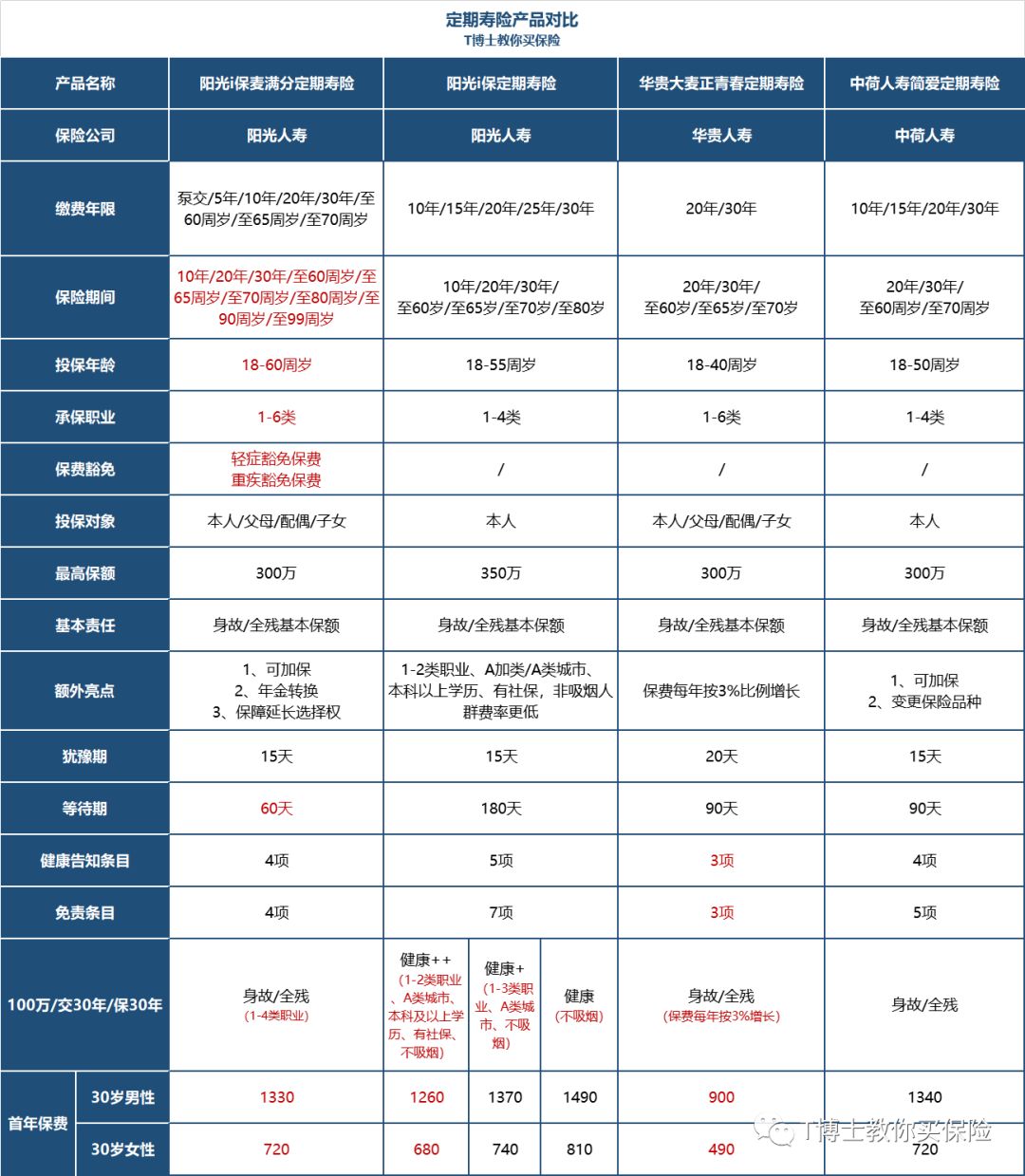

但是最近几家公司又把定期寿险玩出了新花样,我们特意做了测评给您呈上:

(点击图片可查看大图)

下面我将从额外权益、价格、免除责任和购买门槛4个点来做下评测。

寿险的赔付条件很简单,身故了就赔,当然前提条件是身故的原因不涉及保险公司的免责。

但是在这4款产品中,有2款比较特别,分别是阳光人寿的麦满分、中荷人寿的简爱,他们除了身故/全残赔保额外,还有一项额外权益:

以后可以加保。

就是说,如果觉得自己当初购买的寿险保额不够,以后可以给自己增加保额,但增加保额时不需要体检,而且价格按照一开始投保的时候算。

为什么说这是他们的亮点呢?

因为买保险从来不是一件一劳永逸的事情,不同的人生阶段,因为承担的责任不同,所以保险需求也会不一样,一个身无负债的年轻人和一个有孩子有房贷的中年男人所需保额绝对不同,我们往往需要根据自己的实际情况对保险做必要的调整。

但问题就来了,很多时候我们有增加保额的需求,但却因为身体原因买不了新保险,另外就算买得了,还有一个令人诟病的点是,年纪越大买保险就会越贵,而麦满分和简爱这个设计就出现得很及时了,加保时还能省下一笔钱。

不过它们对加保的要求有些不一样。

麦满分加保的要求:

1、被保人未满51周岁;

2、剩余保险期不少于5年;

3、最多只能增加3次,每次增加金额不超过投保时的50%;

4、累积保额不得高于最高承保金额。

简爱加保的要求:

1、只能在合同生效第2-5年内加保;

2、被保人未满45周岁;

3、每次增加金额不超过投保时的50%,以100万为限;

4、最高可加保到500万。

综合来看,关于加保的内容,双方平分秋色,打个平手。

麦满分对于什么时候能加保没有太大的限制,不过要求结婚、生娃或者买房了才能加保,简爱则是最高可以加保到500万元,另外简爱对被保人的健康要求更宽松,不需要提供健康声明,但麦满分是需要的。

除此之外,麦满分还有2个额外权益可选:年金转换、保障延长选择权。

年金转换这个挺好理解的,以后如果想买年金险产品,可以把麦满分的现金价值转化为购买年金险的保费。

不过这个权益还是蛮鸡肋的,因为定期寿险的现金价值并不高,如果换成保费购买年金险,其实也买不了多少。

如果你有为养老做打算,我会更推荐你额外购买年金险,关于年金险的文章,公众号以前写过不少,这里我就不再赘述。

保障延长选择权则是指以后想延期寿险保障期限,更换寿险产品,投保5年后可以选择他们公司指定的其他寿险产品。简爱也有类似的权益,不过要求只能选择终身寿险,而且必须在投保10年内才可以。

价格是挑选寿险的重要指标之一,我把这4款寿险的价格做了个对比,大家可以看一下。

我先解释一下,在这4款定寿产品中,i保和大麦正青春在价格上的设置比较特别。

i保定寿是一款定制化寿险,以学历、城市、职业、有无社保和是否吸烟进行了健康人群的区分,不同的人买价格不一样。

其中健康++要求被保人有本科学历、居住于A加类城市或A类城市、从事1-2类职业、有购买社保、不吸烟。

健康+人群要求从事1-3类职业、居住于A加类城市或A类城市和不吸烟。

健康的人群标准就比较宽松了,不吸烟即可。

属于健康++的人群购买i保是便宜的,30岁男性购买100万的寿险保额,保30年分20年缴,每年只需要1650元,同时也是这些定寿产品中最便宜的。而健康+和健康的人群买i保就显得不是很划算了。

所以说读书还是很有用的,除了能让人自信、好找工作外,连买保险也能更便宜……如果你是追求极致性价比的高学历人群,同时驻扎发达城市,又不吸烟,那么可以入手i保定寿。

而大麦正青春定寿则是初始保费很夺目,但是它的保费每年以3%增长,总的算下来价格甚至比麦满分和简爱还高,如果你现在手头不是很宽裕,那可以考虑购买大麦正青春。

综合来看,这4款寿险的价格由低到高的排序依次是:i保(健康++)、麦满分、简爱、大麦正青春。

免责就是指保险公司不保的情况,通用的有被保人2年内自杀、投保人对被保人的伤害以及被保人抗拒依法采取的措施,除此之外,不同的保险公司可能会在此基础条件上做增加。

先说结论,就免责条款的条数来说,这4款寿险从少到多的排序依次是:大麦正青春、麦满分、简爱、i保。

我对比了这4款保险的免责内容,其中大麦正青春是最宽松的,只有3条。

而麦满分的免责多了一条:战争、军事冲突、暴乱或武装叛乱。

简爱了则多被保人主动吸食毒品以及核污染等2条免责内容。

i保的免责则是这4款寿险中最苛刻的,除了上面提到的内容外,i保还多了一条:酒后驾驶、无合法有效驾驶证,或者驾驶无效驾驶证的机动车。

对酒驾没有太大把握的朋友,就要慎选i保了。

一款保险适不适合自己,有时候并不是说价格便宜了、保障齐全了就适合,更多时候还需要看自己买不买得到。

麦满分对被保人的健康要求还是很严格的,像出现息肉≥1CM、有性质不明的肿块、结节等情况都买不了,然而甲状腺结节、乳腺结节这些却是很常见的疾病。

在这点上,i保反而会比麦满分宽松点,没有限制甲状腺结节患者,除此之外<1CM且分级≤3级的乳腺结节患者也有机会投保。

而大麦正青春和简爱就没有这方面的限制了。

至于高血压限制,麦满分和i保则比较严格,要求收缩压<150mmHg或舒张压<95mmHg,血压值超出这个范围的人就买不了了。

大麦正青春和简爱只限制高血压Ⅱ级及以上患者,也就是说收缩压在160以上,或舒张压大于100的人才不能买,但以下可以。

另外在这4款寿险中,简爱对女性比较严格,怀孕的女性买不了,i保则对吸烟人群做了限制。

就投保门槛来说,4款寿险从低到高的排序依次是:大麦正青春、简爱、i保、麦满分。

总的来说,每款产品都有各自的亮点,除了上面提到的,其他地方也蛮值得挖掘的,比如麦满分的等待期只有60天,其他几款产品都要3个月或者是半年。

另外麦满分还有重疾和轻症保费豁免的额外保障选择,也就是说你勾选了这个,以后得了重疾或者轻症,就不用再交保费了。

在保障期上,麦满分也比其他的产品多很多选择,可以买到90岁、99岁。

而i保在保额上则有更大的优势,最高可以购买350万元。

综合来说,麦满分其实是最不错的,价格划算,符合大多数人投保,如果你以后可能考虑增加保额,那么可以选择麦满分。

有保额增加需求,但是因为身体原因买不了的,则可以退而求其次,看简爱是否能购买,简爱和麦满分的价格差别不大。

如果你是高学历人群,同时不吸烟、从事1-2类职业,买了社保的,可以考虑购买i保,买它是最便宜的。

如果你目前的经济比较紧张,那可以选择大麦正青春,但要注意的是,它的保费会逐年递增3%,整体看来比其他产品要贵一些,但胜在前期买它很便宜。