admin

1388

前阵子,银保监会发布了《关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知》(名字是不是有点看不懂~)。没想到一石激起千层浪,突然间,朋友圈很多人都在转:银保监发文,4.025%年金险即将绝迹,再不买就晚了!

许多不明真相的吃瓜群众都被带懵了:我是谁?我在哪?啥是4.025%年金险?要不要买?

保哥建议大家,先冷静下来,我们先来详细了解一下这个《通知》到底说了什么~

今年8月30日,银保监发布的上述《通知》,对部分险种的责任准备金评估利率进行了一些调整,其中引起热议的,就是下面这条——对2013年8月5日及以后签发的普通型养老年金或10年以上的普通型长期年金,将责任准备金评估利率上限由年复利4.025%和预定利率的小者调整为年复利3.5%和预定利率的小者……

首先说说预定利率,它其实就是保险定价时需要用到的一个参数,预定利率越高,保险产品的价格就越低,对应产品的收益一般也相对高一些。

但是预定利率≠我们的收益率,扣掉保险公司各种成本后,产品真实收益率通常都会低于预定利率。现在通知规定了,长期年金险的预定利率上限将由4.025%降低至3.5%。之前,如果保险公司要开发一款普通型养老年金或保险期间为10年及以上普通型年金,预定利率低于4.025%的话,只需要向监管报备即可;如果预定利率高于4.025%,就要由监管部门审批。一方面,审批的结果基本上都是不给批;另一方面,保险公司也不愿自找太多麻烦。所以,之前,4.025%就是预定利率的上限值,而现在,这个上限要降低到3.5%了。那么,预定利率4.025%的年金险是不是就要绝迹了?通知只是要求今后保险公司开发的新产品的预定利率不能高于3.5%(否则就要审批),并没有要求将现在在售的4.025%年金停售。所以,4.025%年金马上就要退出市场的说法,其实并不准确,有一定的误导性。其实,过去几十年间,受市场变化和经济环境影响,监管多次调整过人身险的预定利率——

1999年,调低至2.5%,此后持续了14年,直到2013年调高至3.5%(其中年金险为4.025%)

为什么监管要不断地调整预定利率呢?

之前我们提到过,预定利率越高,产品价格就越低,那么保险公司在这张保单上的资金成本也就越高。而在低利率环境下,保险公司的投资收益率压力是很大的。如果在收益率持续下行的情况下,其产品预定利率仍保持在4.025%这样的较高水平上,那么可能会出现大规模“利差损”,严重一点甚至可能会影响金融市场稳定。所以,监管部门果断出手,再度对预定利率进行了调整,这种做法是非常合理的。对于考虑要配置年金险的消费者来说,这次政策调整有哪些影响呢?前面我们说过,监管部门这次的调整,是针对今后的新产品,并没有要求在售的4.025%年金下架、停售,短时间内,4.025%年金是不会突然消失的。但是,随着市场利率与投资收益率的不断降低,有些保险公司已经感觉到了风险压力,开始主动停售4.025%的年金险了,比如人保的“惠民福寿”、天安的“传家福”,都已经宣布停售了。所以,随着时间的推移,4.025%的年金险可能会越来越少,而4.025%正是在售产品中预定利率的上限,因此对于想要买年金险的消费者来说,现在确实是可以考虑配置一波的。有的消费者可能要问:我再等等不行吗,没准预定利率之后会再调高呢~虽然预定利率是要动态调整的,但是受经济环境变化、经济周期性变动等因素影响,谁也说不准下一次预定利率调整是在什么时候,以及下一次调整是调高还是调低。所以,已经确定要配置年金险的消费者,最好不要太拖延,不然可能不仅没等到下次预定利率调整,4.025%的年金也没了~

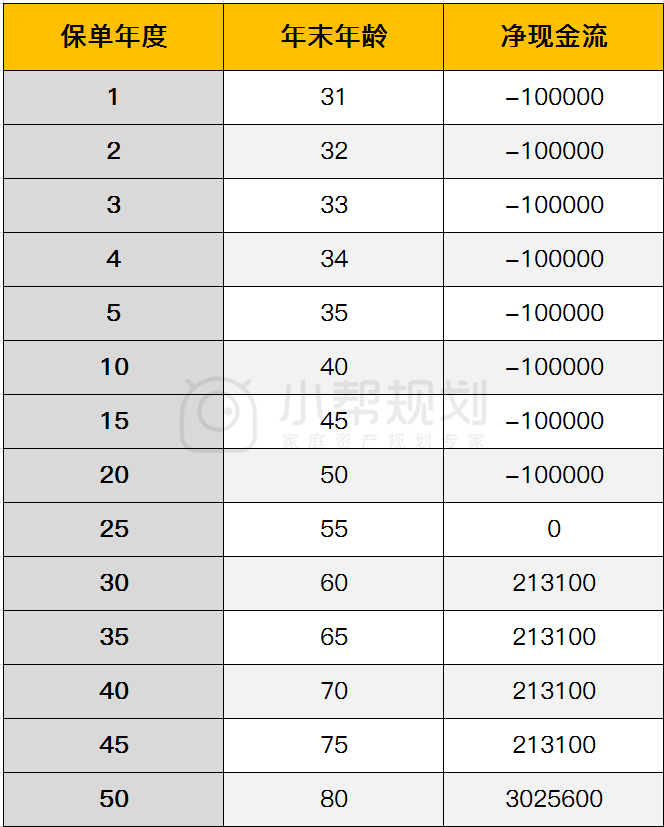

简单理解的话,年金险就是投保人先定期缴纳保费,从合同约定时间开始持续、定期领取定额年金的保险产品,一般用于教育规划、养老规划。有些人说,年金险就是一种理财,早就脱离了保险保障的本质。保哥觉得,这种说法并不准确,下面我们就以【相伴一生年金险】这款具体产品为例,聊一聊年金险的作用与优点——这款产品是既可以做教育金,又可以做养老金的,下面我们重点以养老金的形态来为大家说明一下它的特点:平时我们介绍的重疾险、医疗险,主要是用来应对疾病风险;定期寿险,主要是应对死亡风险;像相伴一生这类的终身年金险,则主要是应对“活得久”的长寿风险。相伴一生这类的终身年金险,是可以“活多久,领多久”的,保证可以终身领取年金,所以是可以有效对冲长寿风险的,很适合用来进行养老规划。年金险是非常符合养老规划需求的,它既能在很长的期限内,锁定一个稳定的投资收益,又能在需要的时间,定期派发现金流。与股票、基金、P2P等许多其他投资渠道相比,保险资金的安全性绝对是更有保障的,而且怎么领钱、领多少钱,都是写进保险合同中的,安全、稳定,是它的一大优势。有些人觉得年金险的收益率不高,年化能做到3~4%就很不错了,但其实,年金险的优势不在于短期谋求高收益,而在于提供长期、稳定的收益。以小A为例,他有50万的婚前财产,其中有30万是近阶段用不太上的,那么可以在婚前趸交一份年金险。之后,每年返还的年金,可用于家庭正常支出。

如果婚姻破裂,协议离婚时,由于是用婚前财产购买的保单,所以离婚时保单不必分割,是属于小A的。

购买保险时可以将父母设置为受益人,如果不幸身故,保险金会直接付给受益人,不做遗产处理。

北京市民政局发布的《2019年社会服务统计8月报表》显示,8月份有84886对新人登记结婚的同时,还有50085对夫妻决定离婚……所以,在不影响感情的基础上,选择利用年金险进行婚前财产分割,还是有一定用处的。

如果你有清晰的、长远的养老规划或孩子的教育规划,那么年金险的确是值得考虑的。如果你只是想要获取一点短期、高额的收益,那么年金险就不太适合了。而且,购买年金险前一定要清楚,一旦投保后过了犹豫期,退保只能取回现金价值,在缴费期完结之前退保一定会有损失。如果真的急用钱,可以办理保单贷款。另外,保哥建议,配置好重疾险、医疗险、意外险、定期寿险这些基础保障险种后,再去考虑理财性质比较强的年金险。那么,如果想要配置年金险,要如何挑选呢? 是不是买4.025%年金就行了?前面我们说过,预定利率≠我们的真实收益率,想要评估真实收益情况,还是要靠IRR(内部收益率)来衡量。一般来说,IRR能达到3%,这款年金险的收益就比较合格了。前面我们提到的相伴一生年金,其实也是一款预定利率4.025%的年金产品,它的IRR大概是多少呢?当然,这只是一个例子,并不是说只要投保相伴一生,就能有4%的收益水平,实际收益水平会受很多因素影响。比如缴费方式、缴费年限、领取时间、身故时间等。但是,只要确定了如何投保、何时开始领钱,那么之后每年能领取的钱就是固定的、写入合同的。预定利率4.025%的年金险是目前在售的预定利率水平最高的年金产品,最近监管政策发生变化,将预定利率上限调低至3.5%,但是在售的4.025%年金不会强迫下架,所以还没考虑清楚是否需要配置年金险的消费者,不必太着急。

对于的确需要利用年金险进行养老规划的消费者来说,目前预定利率4.025%的产品的确是值得考虑的,但预定利率≠实际收益率,具体选择哪款产品,还是要动手算算IRR才行。