上周,保呗儿接到一位在上海居住,今年35岁的肺癌末期网友前来咨询。

因为躺在病床上,不太方便打字,他主动要求和保呗儿打电话。

电话里头他说到,自己剩下的时间最多只有一个月了,经过了持续一年的化疗、放疗,不断地吃靶向药。

药物导致的大量胃酸已经腐蚀了他的口腔和食道,像用刀拉了密密的小口子,一顿饭要吃十几次,咽口水都疼得敲桌子。

不幸的是,2个月前还是被医院确诊,癌细胞已经扩散到身体的其他地方了。

说到这里,保呗儿听到旁边有一个哽咽哭啜的女人声。

他用微弱的声音说到:“老婆,不要哭,我真的没事。”

保呗儿的眼睛也湿润了。

因为亲身经历过癌症,他想给老婆买一份重疾和医疗险。当天晚上,他们收到方案后,很快就进行了投保。

直至昨天,他的老婆打给保呗儿,说她的老公患者在昨天凌晨2点的时候已经失救了。

同时感谢保呗儿完成了她老公生前的最后一个心愿。

1、

癌症患者的福音

很多人都知道,一旦换上了癌症,基本上这一辈子就与大部分的保险无缘了。

但是最近,众安保险推出了一款号称“患过癌症也可以购买的医疗险”:众安尊享e生优甲版。

下面,我们来看一看这款新出的产品与原来的尊享e生旗舰版之间的区别。

直接说结论:

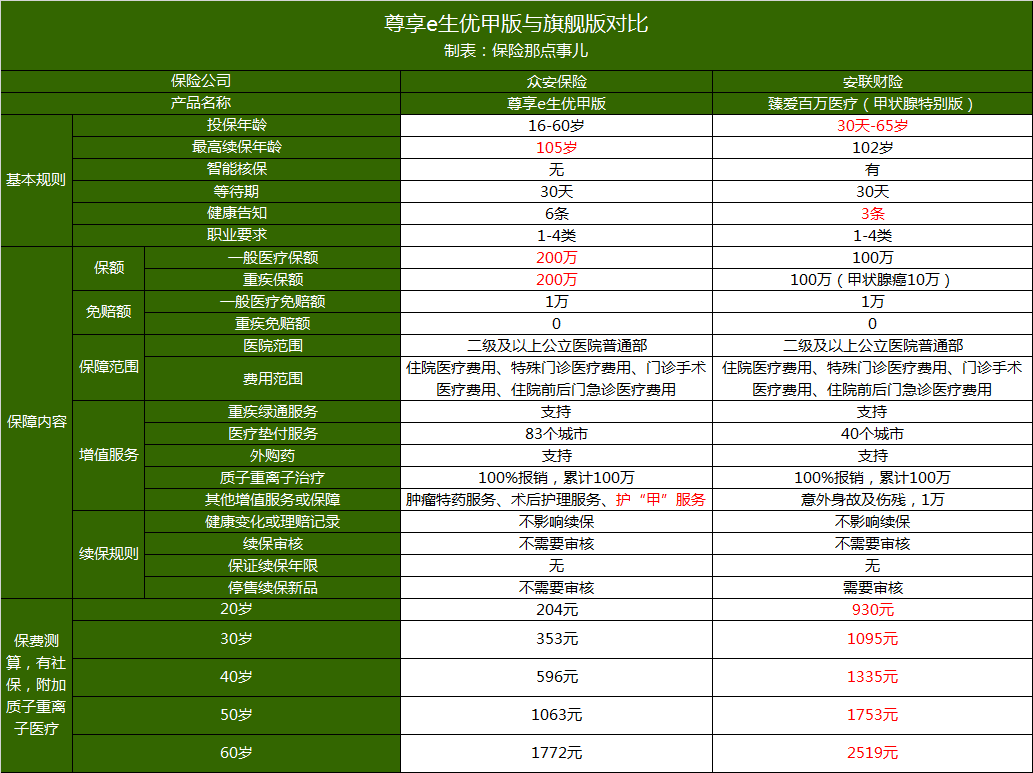

1.基本规则:

旗舰版的投保年龄范围更为宽泛,0岁的小婴儿也可以进行投保,但是优甲版的可续保年龄更高,最高可至105岁。

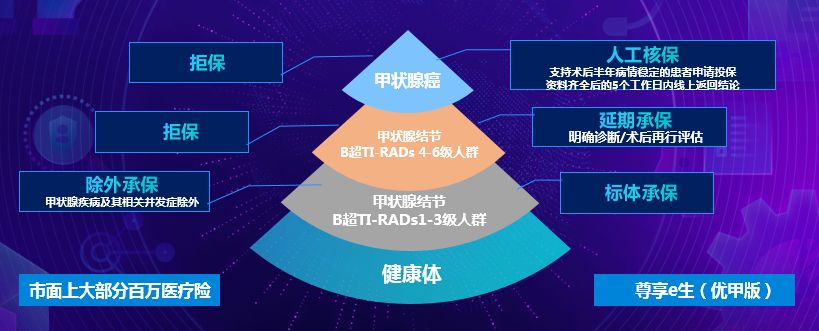

旗舰版与优甲版在健康告知上最大的区别是对甲状腺疾病的宽容度不同。

(众享e生优甲版健康告知1)

(众享e生优甲版健康告知2)

(众享e生旗舰版健康告知1)

(众享e生旗舰版健康告知2)

显然,优甲版对甲状腺结节的容忍度更为宽松一些。

如果正常走智能核保,旗舰版对甲状腺结节的承保结果一般为拒保或除外承保。

优甲版对甲状腺结节1-3级的可以标准体承保,若后续患上甲状腺癌,可正常赔付。

另外这款产品还有一个“术后版”,对于 4 - 6 级的甲状腺结节和甲状腺癌患者,在手术治疗半年后,提交病历报告进行核保,也有机会购买。

2.保障内容:

旗舰版的一般医疗和重疾额度都要比优甲版高出100万,重疾最高可赔付600万,从这一个方面看来,旗舰版可以说相当的有优势。

3.增值服务:

优甲版增加多了一项护“甲”服务,详细的服务内容如下:

注:1.从申请众安护“甲”服务之日起算一年;

2.工作日均以国家公布的法定工作日为准;

3.申请护“甲”专属绿通服务的被保险人需满足以下条件之一:1)疑似或初次确诊甲状腺癌;2)甲状腺癌复查转移。

如果看重甲状腺癌后续医疗跟进服务的话,优甲版是一个不错的选择。

4.保费测算:

显然,优甲版的价格要比旗舰版的稍微要贵一些,但对于甲状腺结节基本能标准承保无疑是非常好的。

2、

同类产品对比

市面上绝大部分的百万医疗险对于甲状腺结节较轻的患者都是除外承保的结果。

如果分级是1-4级的话,基本上都会作拒保的处理。

但是,安联财险有一款产品,臻爱百万医疗险(甲状腺特别版)同样也是专门为甲状腺疾病患者度身定做的医疗险。

下面,我们来看一看这款产品和尊享e生优甲版之间的对比。

相对来说,尊享e生优甲版的优势更加明显:

1.保障更好:如果甲状腺结节发展为甲状腺癌,尊享 e 生(优甲版)最多报销 400 万,而臻爱(甲状腺版)只能报 10 万。

2.性价比更高:以 30 岁的保费为例,尊享 e 生优甲版大概是臻爱甲状腺版的三分之一。

3.续保更人性化:如果产品停售了,尊享 e 生优甲版无需告知就能续保新产品,而臻爱甲状腺版需要审核。

总的来说,尊享 e 生(优甲版)保障全面,增值服务也很实用。

3、

我们应该如何选择?

1.如果是身体健康的,建议选择尊享e生旗舰版,价格会更加的便宜。

2. 如果身体有小毛病的,例如像甲状腺结节,建议选择尊享e生优甲版,保障会更加全面。

癌症患者的福音,不要等到停售了才来后悔哟!