百万医疗险,无疑是保险市场的网红产品,市面上的百万医疗险也是数不胜数,令人眼花缭乱。

大家都在看,都想买,但又怕买错。

今天就来聊聊如何选一款适合自己的百万医疗险。

内容简介

● 如何挑选医疗险

● 6款热门百万医疗险测评

在我看来,衡量一款百万医疗险是否够优秀,除了保费以外,还有三个重要因素:

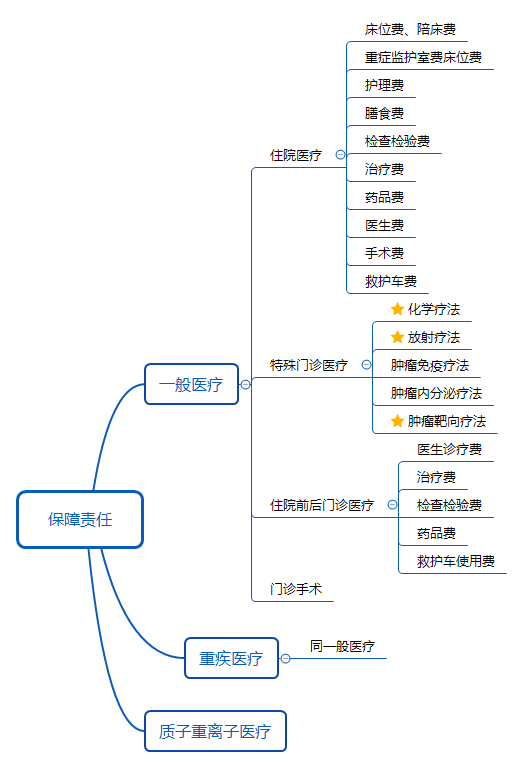

● 保障责任

● 附加服务

● 续保条件

1、保障责任

目前的百万医疗险,保障责任主要分为三大部分:

● 一般医疗

● 重疾医疗

● 质子重离子医疗

1)一般医疗

一般医疗可细分为:

● 住院医疗

● 特殊门诊

● 住院前后门急诊

● 门诊手术

关于这四类责任的具体细节,可阅读:如何看懂条款—百万医疗篇

这里的结论是:四类责任都很重要,建议保全。

2)重疾医疗

一般医疗的延伸,保障内容一样,达到重疾标准,总报销额度翻倍。

有的百万医疗险仅对癌症报销额度翻倍,有的则是100种重疾,更为全面,注意区分。

3)质子重离子医疗

治疗癌症的前沿技术,靶向爆破,治愈率高,副作用小。

虽然疗效好,然而并非有钱就能治,医院会对患者会进行严格的筛选,上海质子重离子医院开业三年来,收治病人不足1300人。

对于大部分的癌症患者,更多的还是使用放、化疗和靶向疗法。

这一项责任,不是必需。

2、附加服务

医疗险除了报销医疗费以外,还可以提供价值很高的增值服务。

中国的人口几乎占到全球20%,而医疗资源不足2%,看病不仅贵,而且难。

而医疗险会提供两项重要的附加服务

● 就医绿通

● 住院垫付

1)就医绿通

为客户优先安排全国一流医疗资源,包括远程问诊、专家门诊、检查加速、住院手术安排及配套服务和专家复诊,提升客户就医效率及就医体验。

2)住院垫付

为客户提供住院费用的垫付,避免因高额的住院押金延误病情。

虽说都是垫付,不同产品垫付范围不同,微医保长期医疗可垫付住院押金,定心丸则垫付住院费用,范围更广。

3、续保

由于高达10%左右的医疗通胀,目前没有保障终身或者几十年的医疗险,以后也很难有。

如果医疗险买着买着就买不到了,对我们来说是巨大的损失,尤其是已经患病的人。

他们也许将无险可投,后续几十万甚至上百万的治疗费用只能自掏腰包。

关于续保问题,我建议大家按照如下3步考虑:

1)优先选择长期医疗险

根据《健康险管理办法规定》第三条:

长期健康保险是指,保险期间超过一年或者保险期间虽不超过一年但含有保证续保条款的健康保险。

比如,好医保长期医疗,保障期限是1年,但是6年保证续保规定,属于长期医疗险。

定心丸,保障期限为5年,也属于长期医疗险。

这类产品,一经购买,就承诺5-6年稳定的保障。

2)看续保是否需要审核

即使是长期医疗险,满期后也要重新续保。

如果续保需要审核,可能因为身体状况发生改变或者理赔过被拒绝续保。

3)看停售条款

即使续保无需审核,还将面临一道最大的难关,那就是停售。

产品一旦停售,将无法购买。

这种情况下,有些产品会给出投保其他产品的建议,如好医保长期医疗险:

若因不可控因素导致本保险统一执行停售,本公司将不再接受续保,但投保人可以以续保方式(无等待期且无需重新填写健康告知)投保本公司其他医疗保险产品。

有了这样的承诺,也会放心很多。

下面是具体的产品测评,这6款产品分别是:

●微医保长期医疗

●好医保长期医疗

●e生保(续保版)

●定心丸乐享一生

●尊享e生2019

●乐享e生

如图:

结论:

1)追求极致性价比的,可以选择好医保长期医疗,各项保障均已包含,附加服务完善,保证6年续保,保费属于6款最低,且停售后可以续保其他产品,非常优秀;

2)身体有健康异常的,可以选择支持智能核保的医疗险,下面罗列了常见病症的核保结果:

微医保长期医疗相对较为宽松、二级高血压、高血糖、大三阳都有机会承保。

这里需注意一点,医疗险有一个硬性免责条款:既往症拒赔。

即使智能核保未给出除外责任,未来该病症复发了,不排除保险公司按照既往症拒赔。

下面详细测评下这6款产品。

1、好医保长期医疗

这款保险仅在支付宝上销售,是一款备受好评的产品。

最近好医保长期医疗推出了新版本,对比如下:

保障方面,新产品多了1万元的重疾津贴,质子重离子的报销比例也提高至100%。

条款稍稍严格了。

比如旧产品的健康告知未提到“结节”,按理说,甲状腺/乳腺结节可以直接投保。

但是据官方回答:结节属于肿瘤的一类,必须告知。

新产品健康告知直接体现了“结节”两个字,算是把这个漏洞堵上了。

另外,对于饱受争议的既往症也修改了。

旧产品按字面理解,仅对2年内的既往症不赔,新产品则是通通不赔。

价格上面,稍稍涨价了,涨幅在13%左右。

至于新旧选哪个,萝卜白菜,各有所爱。

2、微医保长期医疗险

这款产品是微保对标好医保推出的,两款产品很相似,也有几个小差别:

1)免赔额

好医保是6年共计1万,微医保则是每年都有10000元免赔额,如果在6年内,未治疗则免赔额会下降,最多下降到8000元。

好医保更佳。

2)重疾津贴

微医保还提供了100元/天的重疾津贴,最多可以赔付180天,而这一点也没有新款好医保直接赔付1万来的实在。

3)投保门槛

微医保最大的优势在于投保门槛,像高血糖、大三阳都都有机会承保。

3、e生保(续保版)

e生保系列一直是平安健康的拳头产品,倾向于平安品牌的也可以选择这款。

目前,这款产品有一个缺陷,不支持就医垫付功能。

4、定心丸

这款医疗险整体而言也很不错,除了基本保障以外,还有两个特色:

1)私立医院也可报销

条款仅要求医院为“二级及以上”,并未要求公立。

2)费用垫付范围更广

写明为治疗费用垫付,区别于其他产品的住院押金垫付,范围更广。

除此之外,这款产品还有家庭版可供选择,最多6人投保,共享1万元免赔额。

产品整体不错,价格略贵。

5、尊享e生2019

尊享e生系列一直是众安在线的品牌产品,3年间陆续升级了12次,尊享e生2019是最新版本。

除了全面的基本保障以外,还支持肿瘤特药、术后家庭护理等增值服务。

另外根据个人需求,可选高档医疗服务,如特需医疗,赴日癌症医疗等。

这款产品也有家庭版供选择,共享1万元免赔额。

续保方面,虽然尊享e生2019是一年期医疗险,但是产品支持升级到其他尊享系列医疗产品,续保也不用太担心。

6、乐享e生

这款产品之前做过测评,最近有朋友咨询0免赔的医疗险,放在一起介绍一下。

主要特色在于0免赔,而一般的百万医疗险都有1万元免赔额。

举个例子,看病花了3万,社保报销了2万,还剩余1万,一般百万医疗险分文不报,而这款则是全额报销。

正是因为0免赔,价格也会高出不少。

且续保方面,0免赔可能给保险公司带来更大的理赔压力,容易停售,因此不太推荐。

详细也可阅读之前的文章:

为什么我不买『0免赔』的百万医疗险?

百万医疗险,不限社保内用药,社保报销后,全额报销。

提供就医资源,有效解决“看病难,看病贵”的问题,建议人手一份。

仅仅几百块钱,也许在关键时候,可以拯救你的生命。