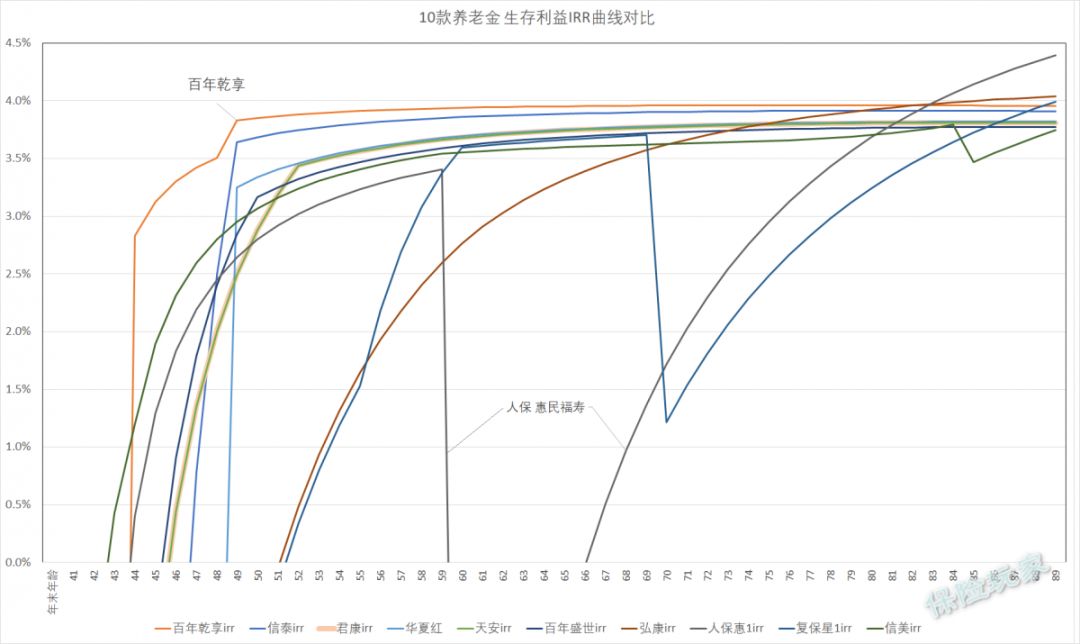

早在今年1月的开门红系列测评中,我们就评选出了几款不错的年金产品,当时按IRR排名(保单20年末)下来,前几名分别是:

百年人寿 乾享今生;

信泰人寿 如意享;

君康人寿 颐养今生;

华夏人寿 华夏红福瑞版;

天安人寿 传家福尊享;

……

百年人寿的乾享今生几乎是独孤求败的存在,没有敌手,加之前一段时间银保监对年金准备金利率的下调,以后怕也没有产品可以超越了。

信泰的如意享,虽然与老大乾享有肉眼可见的差距,但众多产品中仍然是最接近乾享的产品了。

咦?怎么有种似曾相识的感觉?这不是黑曼巴和老流氓的故事吗,哈哈。

另外的三款,其实可以并列第三名,虽然表现不错,但与第二名的差距,其实已经超过一、二名的差距,具体可看上面的irr曲线图。

所以,之前我们的投保建议是这样的:

但问题是,乾享今生除了有10万的起投门槛,不接地气外,据说好多地方已经无法投保了(在银保监的182号文之前就有)。

不过还好,信泰如意享的投保门槛就没那么高,期交1万保费起,交3年,即可投保,趸交则是最低5万。

通过一张图,大概了解下信泰如意享的产品特点:

看完这张图,结合之前的产品收益对比,信泰如意享的产品特点都比较清楚了,但是还有一个问题:

不同年龄、性别,以及交费期限的长短,是否对产品的收益有影响呢,或者说如何投保,才能实现对投保人利益的最大化呢?

为此,玩保哥以之前40岁男性,交费5年,每年10万,60岁开始领取的方案为基准,再对影响因素,如性别、年龄、交费等逐一进行变化,进行利益的演算对比。

下图的6组数据中,最左则是基准,往右依次是其它条件不变时,变性别、变年龄为3岁、变交费为3年、10年交、趸交得到的利益演示图:

(点击查看大图)

同样以20年末的irr来评估,6组方案的irr值分别为:

3.85%,3.85%,3.85%,3.82%,3.76%,3.77%。

如果有兴趣可以自己研究上图中具体的数据,否则直接看如下结论就行:

1.性别对IRR基本没影响,不过同等条件,女性的领取的养老年金要略高一些,41300元vs40959元;

2.年龄对IRR基本也没影响,但给小孩投保时,因为年金领取的时间晚,保单后期的irr会更接近预定利率,比如3岁男孩在领取年金时,irr可达3.97%。

3.交费期限对irr影响不大,但是明显能看出来,而且如意享这款产品交费期限对irr的影响,跟别的产品不太一样。

其它产品一般来说,交费期限越短,产品的irr会越高,比如之前信美的互信一生保单20年末,趸交可达3.81%,5年交则是3.54%。

但如意享不同交费期限,在保单20年末的irr排序方式为:

5年交3.85%>3年交3.82%>10年交3.77%>趸交3.76%。

产品的这种精算模型,实在是不走寻常路,不过好在区别不大……

从这个结果来看,如果要投保,还是按照自己的现金流情况,选择irr高一些的交费方式吧,比如5年交和3年交。

除了以上这些,如意享还有一个特点,就是投保后可以减保,满2年后可加保,详细的加减保规则还没有看到,以现有的资料来看,是直接按现金价值进行加减。

这个功能确实挺牛的,很像以前万能险的追加加和领取,而且没有相应的手续费,方便又实用。

除了养老年金险本身之外,如意享还可以附加一款名为金掌柜年金的万能险,保证利率3%,17年11月生效至今,结算利率都为5%。

这个结算利率水平,不算高,但当下利率明显比主险高,可以利用万能账户来提高收益率,而且1元即可开户,不限额追加。

至于万能险部分的利益演示,保单5年后的irr就基本接近实际的结算利率了,本文就不作详细演示,相关的内容,可参考之前的文章:链接。

最后,结合产品的特点,说下投保建议:

1.如果所在地还可以投保百年乾享今生,那还是建议忽略信泰如意享,优先去投保乾享今生;

2.如果准备投保如意享,可以按下面的原则:

如果是年纪大一点的人群,比如50岁左右,目的是给自己增加一份养老金,提高退休生活品质,直接按自己的预算投保即可,交费期建议选择5年或3年。

如果是相对年轻的人群,或者投保的指向性并没那么强,既作养老补充,又可作长期储蓄,那建议以最低的投保门槛,即1万交3年,另外附加万能账户的方式投保,可实现利益的最大化。

这种投保方案,进可攻退可守,不论是万能账户还是主险都可以根据市场利率的变化,或是自身的需求变化,进行加保或是减保。

相当于资金可自由进出保单,也可以在主险和万能险之间进行切换,一举多得!

最后提醒下投保的风险:

因为如意享的现金价值大概在保单的第8年末才转正,以及万能账户前5年退出都有一定的手续费,所以不能保证长期持有的朋友,请谨慎投保!