01

同学好,我是罗帅。

落英生娃后,我一直在琢磨一个问题:要不要把短期用不到的托底资金,换成增额终身寿险?

“落英和她的朋友们”圈子里的同学应该都知道,我是一个股票短线玩家,虽然这几年赚了一些钱,但也是刀口舔血。

身处江湖,提刀虽然潇洒,但是一个不注意,就可能满嘴喷血。

今年看到落英结婚生子,也许是年纪大了,羡慕倒谈不上,触动还是有的。

可能某一天,我也会突然想不开,结个婚生个娃,有个能不点外卖的家?

动了成家的念头后,我开始反思自己到底是不是一个合格的结婚对象,想来想去,除了爱炒股,不爱洗内裤,我也没有哪点不靠谱。

其实爱炒股的男人,核心问题还是财务风险高,从之前我妈安排的相亲反馈来看,会让妹子没有安全感,觉得和我在一起没啥财务保障。

炒股是我的工作,也是我的信仰。不炒股是不可能的,人没有信仰,和咸鱼有什么区别?

财务保障的问题倒可以解决,买份理财险,本金100%安全,收益100%确定,还可以长期锁定,够有安全感了吧?

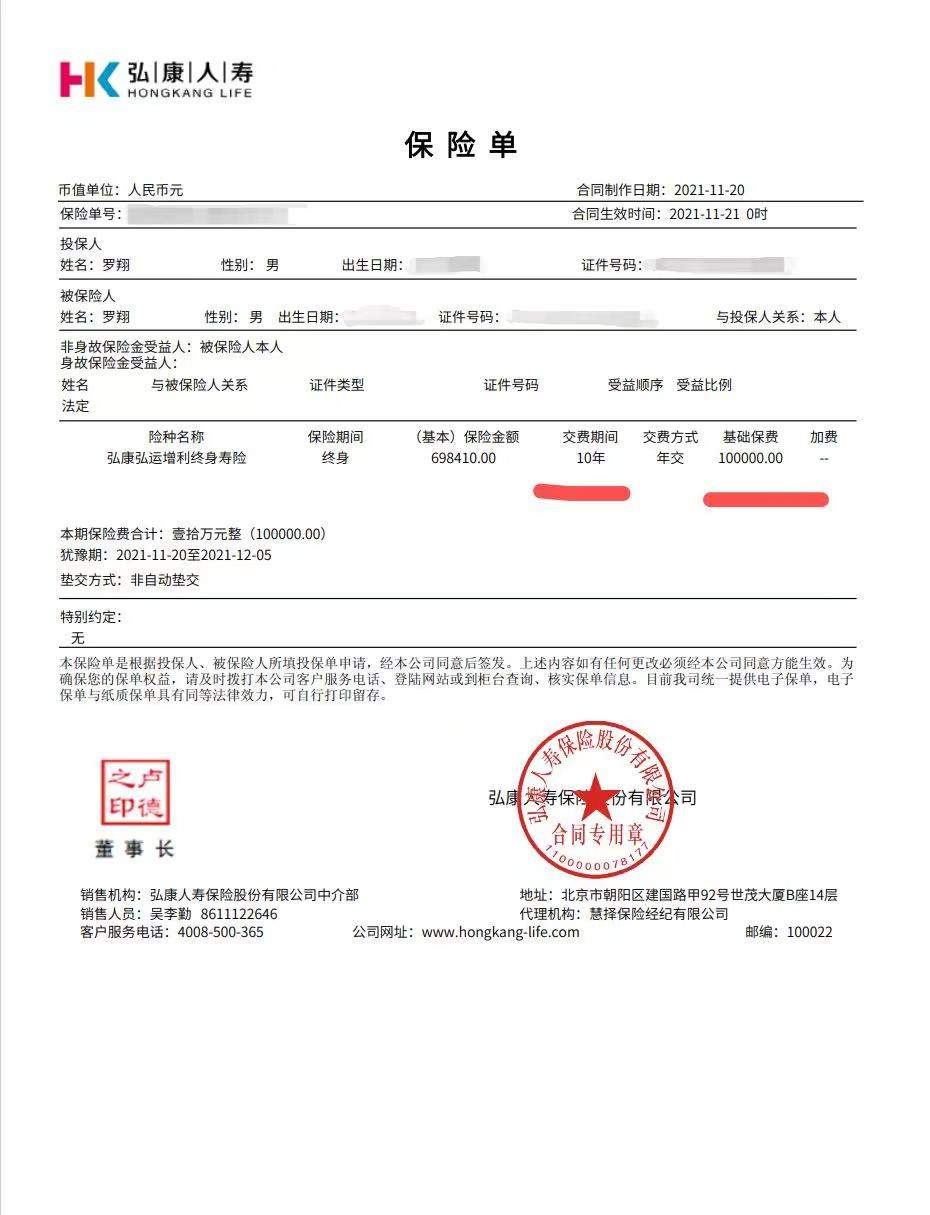

最终我确定了这个想法,把短期用不到的托底资金,于11月中旬买了10万的金满意足。

可能很多同学好奇,我为什么才买10万?

因为我大部分钱在股市里,11月的行情大家懂的,当时我能周转的也就一二十万,这笔钱还是我习惯性躺银行卡里备用的。

所以大家千万不要学我,还是要老老实实的做资产配置,别只看到我吃肉,没看到我挨打。

我大小也是个理财博主,也是要面子的,挨打也不会拿着大喇叭喊出来撒。

02

增额终身寿险那么多,我为什么选择金满意足?

其实一开始落英推荐给我的不是金满意足,是横琴人寿的利久久,但就在落英推荐给我的当天下架了。

(落英还截图在公众号吐槽了这事,我懒得翻聊天记录,就盗用她的吧)

之后落英又把金满意足和利多多的链接扔给我,让我随便选一个买,我大致琢磨了一下,就选了金满意足。

主要原因就两个,中期收益全网无敌,保单贷款利率超低,非常适合日后有资金周转需求的人。

其实市面上第一梯队的增额终身寿险,长期收益没啥太大区别,无非在保障细节方面有差异。如果没有特殊需求,直接闭眼买金满意足。

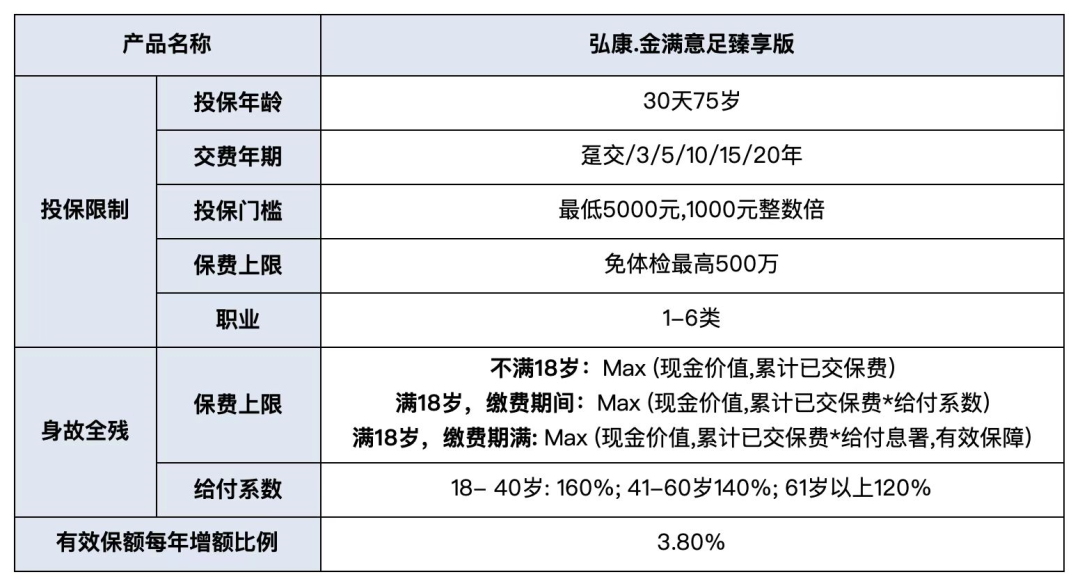

我简单介绍下金满意足,首先是投保规则——

金满意足30天-75周岁都可以投保,不过超过55岁就不要买了,能享受复利的时间不够长,没啥投资性价比了。

缴费期限比较灵活,趸交、3年、5年、10年、15年、20年都可以。

我建议首选10年交,缴费时间太短经济压力比较大,缴费时间太长能享受复利的时间就缩短了,综合来看10年比较合适。

金满意足的起投门槛也不高,最低5000元上车,免体检最高投保500万,能满足大部分人的需求。

我建议可以把短期用不到的托底资金,全部换成增额终身寿险,收益在无风险的理财产品里最高,流动性也比年金险高出一大截。

在身故/全残保障方面,基本就是就看18岁前身故了怎么赔、18岁满了缴费期内怎么赔、缴费期满了怎么赔。

金满意足和大部分增额终身寿险一样,在已交保费、现金价值、有效保额当中挑一个最大值赔。

有效保额每年增额比例是3.8%,基本是市面上最高的,也没啥可挑剔的。

金满意足还有两个非常牛逼的功能,我主要看中的就是第二个功能。

第一,支持隔代投保。

老人也能给孙辈投保,即便之后子女离婚重组家庭,这个保单也不会受到影响。

等到孙辈成年后,可以自己支配这份保单,可以起到资产传承的作用。

第二,保单贷款利率低。

保单贷款,就是贷款自己保单里的现金价值,贷款额度一般最高为现金价值的80%,还款期限为6个月。

并且6个月后还上本金和利息,还可以继续贷款,保险的收益也不会受到任何损失,非常适合日后需要资金周转的人。

贷款利率每家保司各有不同,一般在年化4.5%~6%左右,会随着市场情况变动。

而金满意足的贷款利率,基本是最低的,目前只有4.5%。

而且保单贷款操作非常方便,到账速度也很快,万一以后着急用钱又不想取出保单里的钱,想让它继续按照原有现金价值复利增长,这个功能就特别牛逼了。

因为我是职业股票玩家,对资金周转要求比较高,看中的就是金满意足的保单贷款利率低。

万一以后着急用钱补仓,我可以通过保单贷款低息贷出来,这样既可以享受增额终身寿险作为托底资金的高收益,也不用担心后期资金周转的问题,非常切合我的需求。

03

说到增额终身寿险,很多同学很陌生,会把它和寿险搞混,其实它的重点并不是“寿险”而是“增额”。

核心卖点是终身复利3.5% +高现金价值+随时加减保,就是个披着保险外衣、具有保单法律属性的长期储蓄。

简单说,在利率下行的大趋势下,不管以后利率再怎么降低甚至跌到负利率,都可以锁定终身复利3.5%的收益。

而且所有收益,白纸黑字写在保险合同里,100%能拿到,100%无风险,安全性堪比国债和存款。

如果着急用钱,可以通过减保取现的方式把钱取出来,非常灵活。

同样的,如果手里有闲钱,也可以通过加保的方式把钱存进去,收益依旧按复利3.5%来。

有了增额终身寿险,意味着在利率下行的大趋势下,你可以拿到一个保底复利3.5%,且100%安全的存钱罐。

目前市面上第一梯队的增额终身寿险,都是终身复利无限接近3.5%,折合单利7%左右,长期收益上的区别并不大。

而身处第一梯队的金满意足,还有一个独家优势,就是中期收益无敌,几乎是市场上增额终身寿险的天花板。

我以30岁男性,每年交10万,交10年为例,对比下市面上几款第一梯队的增额终身寿险中前期的现金价值——

很明显,前期收益利多多占优,中期收益金满意足占优,后期收益区别不大我就没有列出来。

如果同学们觉得今后10-20年有资金周转的需求,那么选择中期收益突出的增额终身寿险,金满意足就非常适合你了。

如果同学们们觉得至少20年内没啥资金周转的需求,打算30年之后再动用这笔钱,市面上第一梯队的增额终身寿险长期收益没啥太大区别,选哪款都可以。

当然了,如果这笔钱几年内就要动用,那就不建议大家去买增额终身寿险了,银行理财或者债劵基金更适合~

我觉得中期收益非常重要,因为无论是少儿、青年、还是中年,一般在保单的8~20年左右,都处在对钱不确定的阶段。

对于少儿来说,8~20年,正是需要用钱投资教育的阶段。

对于青年来说,8~20年,正是需要用钱买房结婚或者创业投资的阶段。

对于中年来说,8~20年,正是退休养老但身体健壮,有时间和精力享受生活的阶段。

我们的人生规划,一般也是做到今后10-20年,太短和太长都不太适合。

一旦未来20年里遇到什么变数,大部分问题还是可以用钱解决,其实有很大概率会遇到资金周转的问题。

所以我觉得金满意足中期收益无敌,几乎是市场上增额终身寿险的天花板,这点就很人性化。

04

总的来说,作为增额终身寿险中为数不多还没停售的王炸产品,金满意足可以满足大部分人的需求。

中期收益几乎是市面上最高的,后期收益也是市面上的第一梯队,收益方面没啥可挑剔的。

而且金满意足保单贷款利率低,非常适合日后需要资金周转的人,比如说创业者或者投资者,我买的就是这款。

说真的,如果现在想买增额终身寿险,可以瞅瞅金满意足,也是为数不多我们能看上的理财险了。

不过产品越好,额度卖的越快,停售时间越早,有需要这次真不要犹豫了,金满意足也是随时停售的节奏,它再没了我就基本没得推荐了……