眼瞅着就要2022年啦,

互联网保险停售的风是越刮越大,

不少朋友都开始摩拳擦掌准备下手了...

但是买保险又不像买水果,你可以上手摸一下,

甚至是试吃一下,来判断是不是新鲜,是不是完美的。

保险摸不到尝不了,等买回家吃的时候才发现是坏的,

那得多糟心?

所以啊,不管你在哪买,买之前一定要看完墨墨这篇文章!

今天这篇文章会从从三个维度给出大家一些建议:

买前、买中、买后

巨实用!中国人不骗中国人,一定要认真看哦!

1

买前

开头还是老生常谈的那几点:

先配齐保障型产品,再考虑理财类产品。

我不否认,现在的确是购买保险的最好时机,尤其是理财险。

毕竟互联网新规的事儿大家也都知道,说烂了都~

但是也别因为风那么大就着急买理财险,基础保障才是最重要的!

保险保险,他就是保障经济风险的,主要功能在保障。

基础的保障产品都没准备好就先去买理财险?疯了吧?

一旦遇到大病风险,理财险的收益都不够填坑的!

所以理财险不是不能买,但是请先配齐了医疗、重疾、意外、寿险!

配齐之后,如果手头还有闲钱,那完全可以考虑考虑理财险。

先给大人买,再给孩子买。

为人父母,都想给孩子最好的保障,这是人之常情,可以理解。

但是孩子的保费从哪来?家长交对不对?

你要是只给孩子配置了保险,忽略了自身的保障,

万一,我是说万一大人出问题了,孩子的保费谁来交呢?

所以啊,如果经济条件受限的情况下,一定要先给家庭支柱配齐保险。

当然啦,如果不差钱,大人和孩子都要保!

保费比例占家庭总收入10%-15%即可。

保费过少,保障可能不足以覆盖家庭遭受风险后的经济损失。

保费过多,一旦家庭收入出现问题,保费可能都交不起~何来的保障?

不过这只是一个建议比例哦,具体的还是按照个人情况去分配比较好。

打个比方,如果年收入只有1万,拿出来1000买保险就大可不必了啊~

(当然这个例子有点极端懂我意思就行

而且还有一点,很多保险公司是有风控机制的。

如果你的收入不高,但是花钱买了高保额的产品,很有可能被拒保哦~

买保险之前千万不要体检!

买健康险的时候,我们会涉及到一个知识点:健康告知。

我们国家的保险健康告知的原则是:

问到你的你要如实告知,没问的可以不用说。

你要是买保险之前先去体检了,一旦有个高血压什么的,虽然可能对你的身体影响不大,但是保险公司可能就因此拒保了。

就算你侥幸蒙混过关承保了,理赔的时候体检报告保险公司可是可以查到的哦。

所以,如果想体检,要等买好保险,过了等待期再去体检。

当然,身体如果已经明显不舒服了,还是要尽快体检,别拖过了最佳治疗期,身体重要!

能早买就尽早买!生日前买还可以省钱!

保险公司定价是根据不同年龄段的疾病发生率进行定价的。

一般情况下来说,年纪越大生病的几率越高,保费也就越贵。

很好理解吧?

身份证上面的生日前后就差那么几天,对于保险公司来说可就差了一岁。

在生日前买保险是真的可以省钱哦~

需要注意的是,尽量不要卡在生日前那几天买保险哈!

买保险也是需要流程的,特别是身体有点小问题的情况下是需要核保的。

一来二去的也是需要时间的呀。

如果你卡在生日前两天,可能核保结果出来了,你的生日也过了~

你说亏不亏咯?

2

买中

弄懂买前需要注意的一些问题,购买过程就会相对简单了。

墨墨觉得需要注意的就两点:健康告知、保障范围。

如果有足够的保险知识的话,可以自行去了解并进行投保。

但是如果不太懂保险,还是老老实实找专业人士帮你瞅瞅吧。

毕竟专业的事要交给专业的人做嘛(比如墨墨~嘻嘻

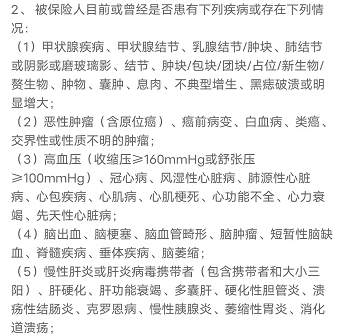

健康告知关乎到这个产品你能不能买。

健康告知中通常会涉及到很多专业术语。

墨墨随意挑选了一款产品,一起看看他的健康告知:

(超级玛丽5号部分健康告知截图)

如果你的身体完全健康,一点毛病没有,

那市面上的产品基本是随你挑。

但是一旦身体有些异常,不仅需要看健康告知,可能还会涉及到智能核保,

有时候就连专业人士看的头皮发麻,更别说没啥保险知识的普通人了。

别想着蒙混过关啊,就算你隐瞒病史投保成功了,

保险公司的理赔组可不是吃素的!回头倒霉的还是自己!

还是那句话:专业的事情交给专业的人做。

就算不找墨墨,你也要找别的专业人士帮忙把把关啊宝~

其次就是保障范围,这关乎到你买的保险能不能赔。

举个通俗易懂的例子:

你买了份寿险,你骨折了,去找保险公司赔。

保险公司只会表示:???

寿险只保身故,意外要去找意外险理赔啊。

很多朋友买保险的时候都不知道自己买的到底是保个啥!

除了险种的保障范围要弄清楚以外,产品的保障范围也要弄明白。

昨天的文章,就有朋友说:买了保险,外购药不能赔?(点击回顾)

墨墨也说的比较清楚了,

你要先确认你的产品有没有外购药保障,

如果有,再看你买的药物属不属于保障范围,购买流程符不符合规定。

如果都满足了,保险公司不赔,

那你直接来找我,我帮你跟保险公司battle!(没在怕的

但是如果你没弄清楚保障范围,保险公司明明白白写着不赔,那你找墨墨也没用哈

所以我又要啰嗦了,还是要找专业的人啊~(咳咳

保险可不是一锤子买卖~

专业的人在你产品购买完之后还有一系列的协助服务。

3

买后

如果你是自己购买保险的,

这些内容你要认真看了(遇到问题可以找墨墨协助

如果你是找墨墨买的保险,

以下内容简单了解一下即可,后续服务不用你说,墨墨也会做到位的

首先是纸质保单,个人保单管理必备

现在购买保险一般都会有电子保单,和纸质保单一样具有法律效力。

但是可能有的朋友比较严谨,想要一份电子保单,方便做保单管理。

如果你是自己购买的保险产品,

直接拨打保险公司官网热线索取纸质保单即可。

如果是在墨墨这里买的产品,保单管理我也会直接帮你做好~

其次是三个关键时间点:续保、宽限期、复效期

意外险和一年期的医疗险基本不会遇到以上三个点。

主要说说:寿险和重疾险。

长期的产品,会面临几十年的续保期,

一般情况下,续保之前保证扣费的银行卡内有足够的余额,保险公司会自动划扣。

但是经常会有一些朋友,忘记存钱进卡,

虽说保司会发提醒信息吧,但是在这个骚扰短信满天飞的时代,很容易被忽略。

宽限期也就是这个作用,

如果你真的错过了续保日期忘记续保的话,保险公司一般会有两个月的宽限期。

也就是说,续保期之后的两个月之内,你都可以无缝衔接,及时续保。

而且宽限期内,保险公司也是赔的哦~

那再进一步,我连宽限期都错过了咋整?

保险公司还有一个两年的复效期!

两年内你可以带着钱去保险公司申请恢复合同权益。

不过!复效期内出险,不赔!

在墨墨这里购买产品的,就可以放轻松啦,续保我会及时提醒~安啦~

最后的最后,理赔。

一旦出险,条件允许的话,先向保险公司报案。

根据保险公司的要求,走理赔流程。

如果理赔过程遇到困难,可以来找墨墨,我会协助你进行理赔。

该赔的钱,一分都不会少你的~respect!

差不多墨墨要说的就是这些啦。