上周收到消息:

爱心人寿的百岁人生,将会在12月20号晚上下架。

百岁人生年金险,是目前市面上综合收益较高,也是我很看好的一款年金险产品。

突然要提前下架,我想有必要通知给大家。

另外,光大永明的光明慧选年金险,最近感兴趣的人也非常多,也拿出来一并说说。

不夸张地说,只要你最近考虑买年金险,而且,你还有一个靠谱的保险顾问。

这两款年金险,肯定都在你的考虑名单里。

因为它们俩,分别是均衡型年金险产品里的top1和top2。

从收益角度来看,百岁人生和光明慧选,都属于年金险产品的第一梯队。

从灵活性角度来看,百岁人生终身都有现金价值,100岁还可以退保,而光明慧选,现金价值持续到80岁前,贯穿了整个保证领取期间。

在更细的方面,两者又各有千秋,后面我会详细说。

总之,如果你既想领得多,还希望在缺钱的时候能退保拿钱,那么,这两款全面发展、没有短板的产品,可以好好考虑。

如果你不打算中途取钱,只在乎退休后领的钱足够多,京福颐年(也有20年保证领取)会更胜一筹。

接下来,我们详细来看。

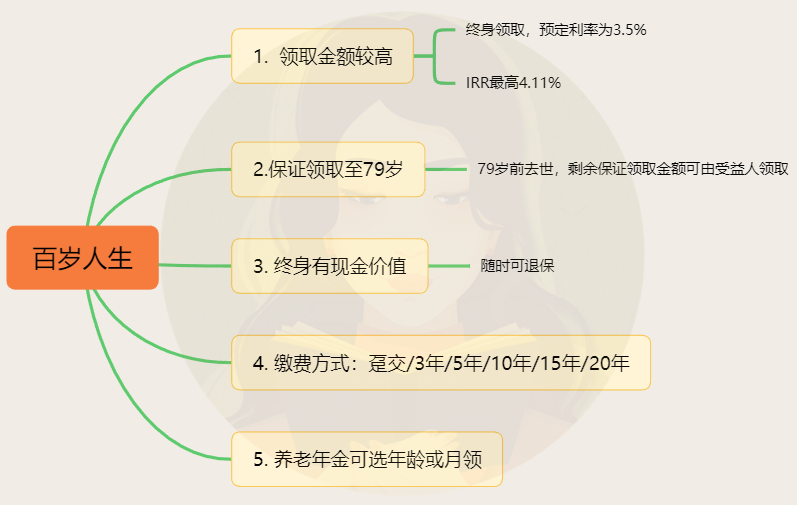

爱心人寿百岁人生

爱心人寿的百岁人生,是能让选择困难症的人眼前一亮的产品。

你想要的它都有,能满足大部分人对于年金险产品的期望。

主要有三个优势。

一. 收益不错

百岁人生的收益非常不错,IRR最高能达到4.11%。

再具体一点,百岁人生真实的领取情况,分为3种:

第一种,被保人没那么长寿,还没领到80岁时就不幸身故了。

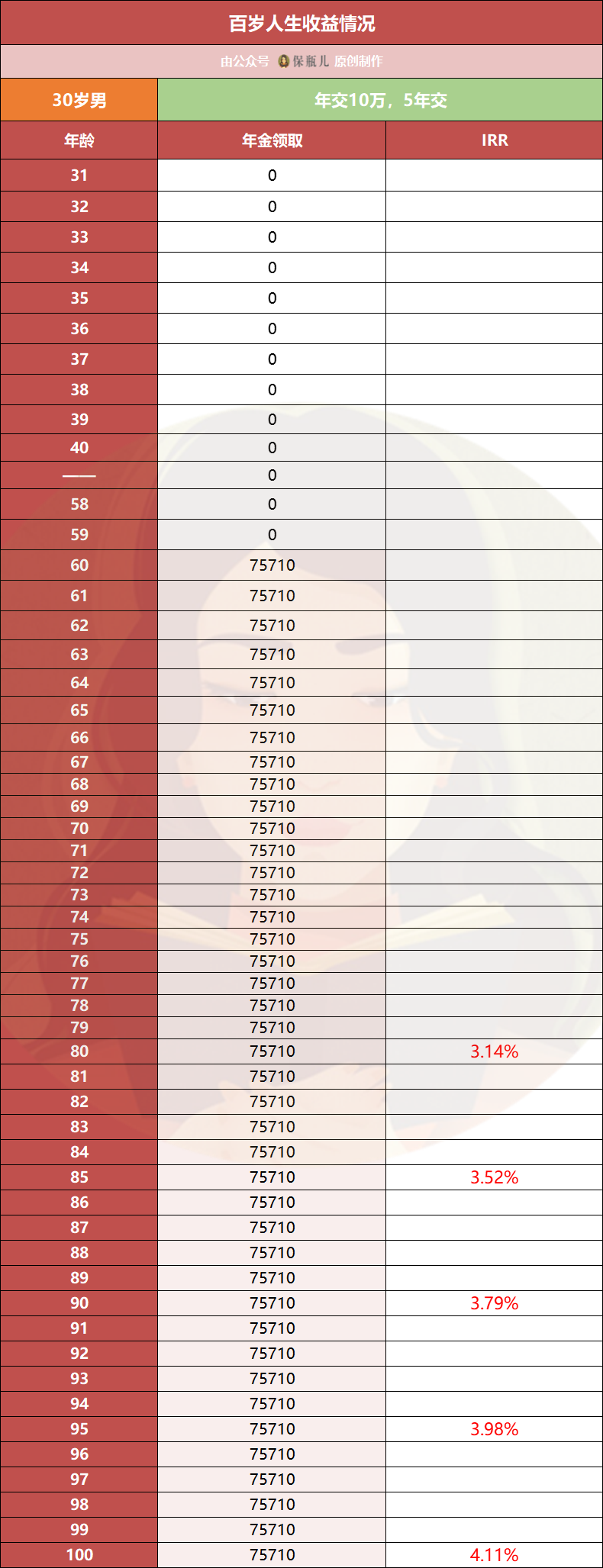

举个极端点的例子,30岁男性,每年交10万块,连续交5年,到61岁不幸身故。

这时,他才领了一年的钱。

因为百岁人生有20年保证领取,剩余的19年还没领的钱,可以由家人一次性领完。

相当于说,60岁自己领回75710块,61岁,他去世后,家人可以领75710*19=1438490块。

算下来,IRR能达到3.90%。

第二种,被保人相对长寿,寿命超过了80岁。

他从60岁开始领,一直领到去世,中间一直不退保,这时候:

现在的人均寿命一直在增长,到四五十年后,活到85岁的难度应该不大。

这时候,IRR是3.52%。

再乐观一点,我觉得我身体倍儿棒,以后活到90岁也不成问题,这时候的IRR为3.79%。

如果你觉得你自己可能是万里挑一的幸运鹅,能活到100岁,当然这个概率相对低,这时IRR甚至能达到4.11%。

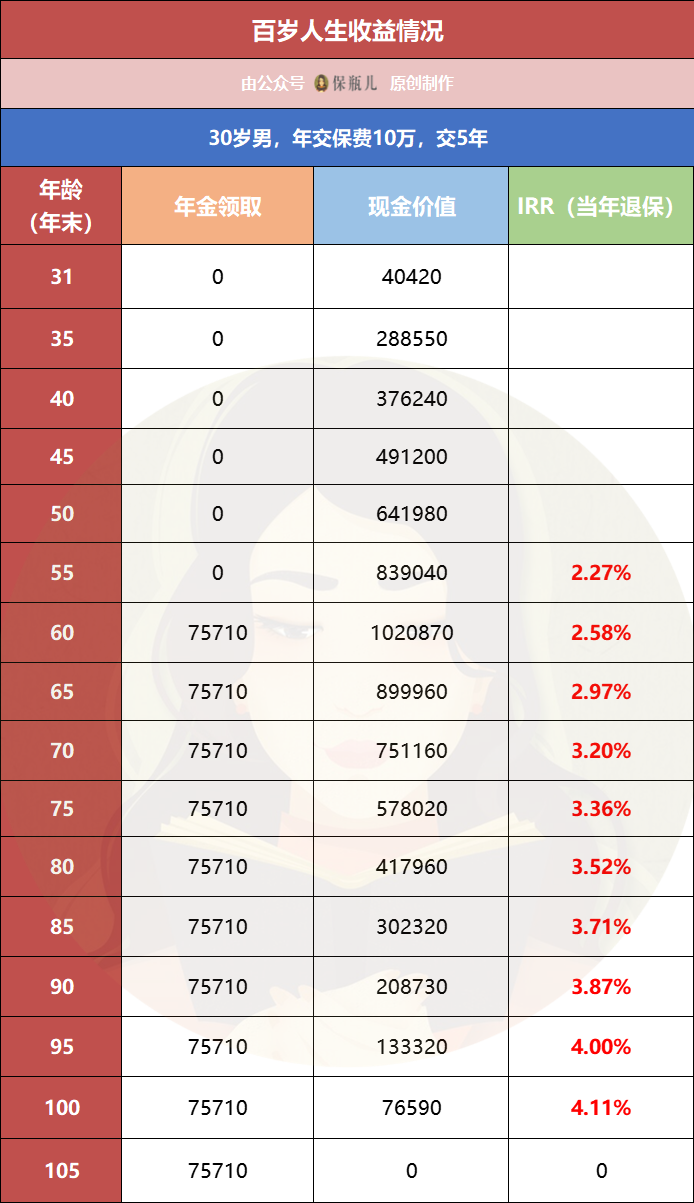

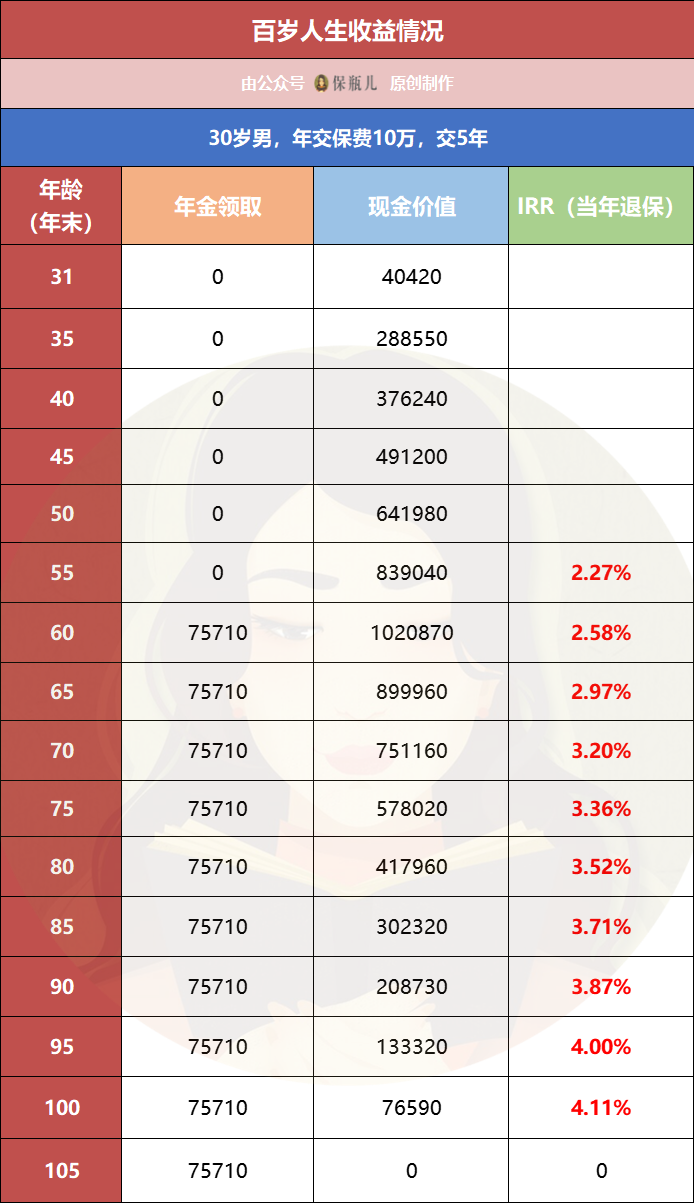

第三种,在领了几年钱后,家庭突遭变故,然后把保单退保取现了。

假定还是30岁,年交10万交5年的情况。

领到75岁想退保,这时保单的现金价值为578020元,这笔钱可以一次性拿出来。

这样算得IRR为3.36%。

再假定他到80岁那年再退保,能退出417960元,这时的IRR为3.52%。

85岁时想退保,能退出302320元,这时的IRR为3.71%。

这三种常见的领取方式,覆盖了绝大多数的领取情况。

无论哪一种,实际的收益率都非常可观。

二,用钱灵活

大多数的年金险产品,为了把后期领取金额做高,灵活性都比较差。

倒不是说不能退,而是在很长一段时间里,现金价值都比较低,你退保退不了多少钱。

而百岁人生,是难得的一款兼顾了灵活性的产品。

还是看它的现金价值表。

可以看到,百岁人生的现金价值,一直维持到了104岁,在104岁之前,只要你想退保,都能退出来一部分。

啥时候退,会比较划算的呢?

从表格中可以看到,在第16个年度时,现金价值开始超过已交保费,这时候退保已经没有损失了。

从这一年往后,退保时还都能实现一定的收益,越往后,收益率就越高。

这一点,能满足一部分小伙伴担心遇到紧急情况,需要把这笔钱取出来的需求。

第三,适合多种缴费场景

也有人担心,养老毕竟是个长期计划。

前期交钱交得少,到未来领得也不多,对养老的作用可能就不大。

如果眼前拿不出多少钱,就可以考虑拉长缴费年限,把未来的收入也考虑进去。

百岁人生既可以选择趸交、3年交、5年交,也可以选择10年交、15年交、20年交。

只要你打算买,而且也对自己未来的收入有信心,它就能够支持你。

光大永明光明慧选

前面说过了,光明慧选也属于均衡型的,兼顾了高领取金额和较长时期的现金价值。

但跟百岁人生相比,又有不少细节上的差异。

首先,光明慧选的领取金额跟现金价值情况,跟百岁人生非常接近,但仍有高低之分。

对比年金领取的情况。

在趸交、3年交时,百岁人生的年金领取略高于光明慧选。

而在5年交、10年交、20年交时,光明慧选领取的又略高一点。

再看退保时,两款产品分别能退出来多少钱。

还是以一个30岁男性,年交保费10万,连续缴费5年为例。

可以看到,在现金价值方面,从始至终,百岁人生一直以微弱的优势,领先光明慧选一部分。

而且,百岁人生的现金价值是贯穿终身的。

而光明慧选是持续到80岁,也就是整个保证领取的期间。

但这点差别的影响其实非常小,寿命能超过80岁的老人,退保需求通常都比较弱了。

你设身处地想想,你都80岁了,对稳定持续的现金流的需求,是不是远高于一笔确定的,但不知道能花到啥时候的钱?

所以,单从领取金额和退保灵活性上考虑,年金领取的金额参考意义会更大一些。

其次,光明慧选还有很多实用的细节和功能。

体现在以下四个方面。

第一,公司实力强悍。

依托光大集团的优势,你在买了一定金额的光明慧选后,可以入住旗下的养老社区跟信托,资源强悍。

关于光大的养老社区,我之前去参观过,还特意写了文章:

交100万才能入住的养老院,究竟长啥样?

不仅环境宜居、配备了丰富的医疗资源,价格还不贵,到未来必然是稀缺资源,提前买了光大的产品,就相当于锁定了入场券。

第二,可以附加万能险。

这一项解决的主要是未来利率下行,市场上没有投资渠道的问题。

年金险和增额终身寿险停售后保不齐以后还能不能加保,但万能账户是可以的呀(注意:追加有1%的手续费,满5年会返还)。

你只需要多花10块钱,就能获得一个保底利率3%,当前结算利率为4.85%的万能账户。

万一将来市场利率下行,没有安全的投资渠道,你还有一个最低收益3%的账号,多一个选择挺好的。

第三,没有健康告知

不管有任何基础疾病,不用核保,都能直接过。

第四,可选30年缴费期

投保时你如果不满30岁,最长可以选择30年的缴费期。

这样,就能最大限度地拉长缴费期,保留你手中现有的钱的灵活性。

这四点无论哪一点你正好需要,都能抵消掉年金领取时的微小差异。

如果你全都无感,那么,年金领取金额哪个更高,就是最重要的一个选择依据。

以上,就是我对百岁人生和光明慧选两款产品的研究。

整体来说,这两款产品,可以满足大多数人购买年金险的需求。

不过,百岁人生的投保期限,只剩下7天了。

对这款有投保意向的话,就优先考虑。

另外,还有一款热门年金险,叫京福颐年,我个人同样非常喜欢。

它的领取金额比这两款都更高,也有20年保证领取,但灵活性差一些,从60岁领取开始,现金价值就没了。