admin

1160

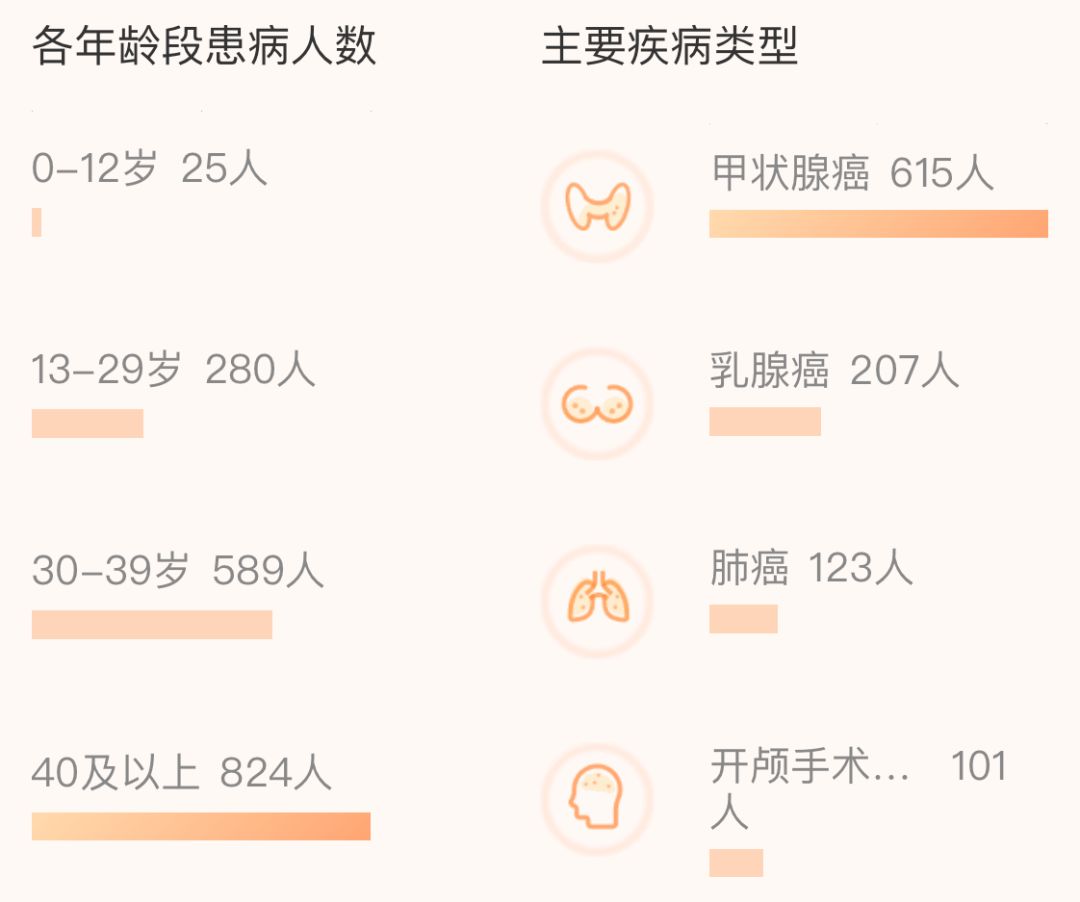

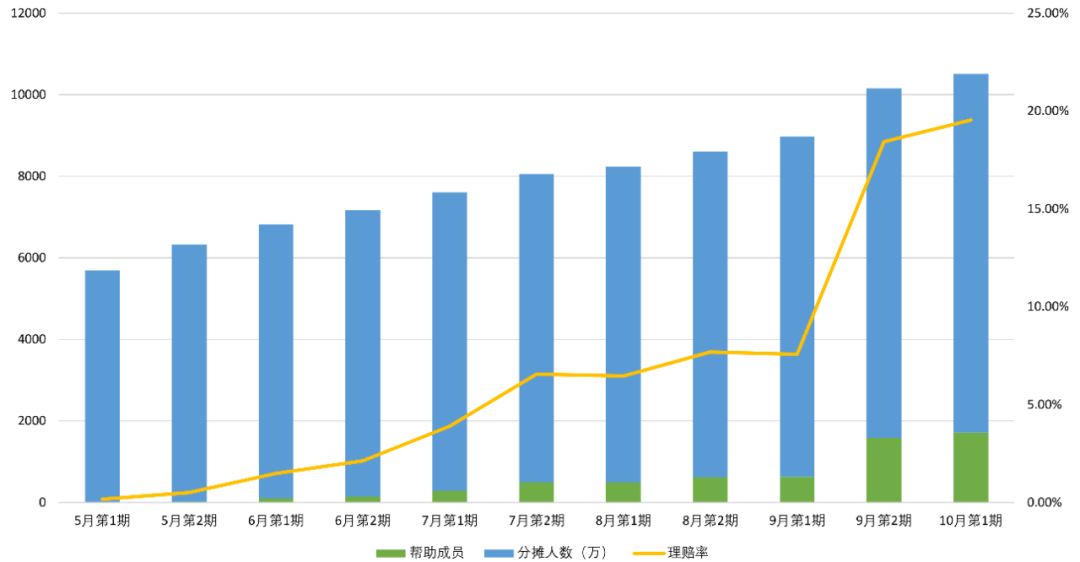

虽然这2个数据几个月前就开始飙升,但突然看到这么高的数据,还是一愣。要知道,今年5月第一次公示时待帮助成员只有10人,人均分摊金额0.05元。也就是说半年时间,待帮助人数涨了170倍,人均分摊金额涨了60倍。因为支付宝承诺过2019年人均分摊最高188元,超过188的由支付宝来承担。如果相互宝每年分摊金额≥188元,那么它并不比短期重疾险划算。并且,因为相互宝只是一个互助计划,不是真正的保险,所以在很多保障方面也要差一点。从相互宝理赔报告上可以看到,甲状腺癌是理赔率最高的病种。

因为它的理赔率实在太高,所以相互宝将「乳头状甲状腺癌」归为轻症,只赔5万。因为只是互助计划,所以相互宝可以随时修改计划内容。而商业保险这边,虽然一直吵着要把甲状腺癌划为轻症,但迟迟没有动作。并且就算真的降为轻症,也只能开发新产品,对已经在售的产品没影响。总之,费用差不多的情况下,买商业保险肯定好于参加相互宝。比起快速增长的分摊费用,更应该焦虑的是分摊费用背后的「患病率」。相互宝已经运行了近一年,现在的出险率,或许才更接近正常水平。并且从覆盖人群上来看,相互宝比商业保险覆盖的人群更广。没买保险的朋友,患病情况自然也不会体现在保险公司的理赔报告上。而相互宝把他们覆盖了进来,自然也就把他们的患病情况揭示了出来:

很多人的理财入门课就是余额宝,但现在还拿余额宝理财就有点亏。