admin

1682

我们已经知道重疾险条款中保障的肾病类重疾叫做「终末期肾病」,那也就是说慢性肾衰竭发展是分好几个阶段的,小保菌先来科普一下区分肾功能衰竭不同阶段的标准。

慢性肾衰竭的不同阶段是根据肾小球过滤率(GFR)的高低来分的,所谓的肾小球过滤率(GFR)是指单位时间内两肾生成滤液的量。

简单来说这个过滤率就是检测肾脏过滤的能力,是评价肾功能的重要指标。正常成人的肾小球过滤率,男性为(125±15)ml/min,女性约低10%。

1.肾小球滤过率在60-89ml/min,轻度肾功能不全,肾脏功能依然正常,人体不会感到不适;

2.肾小球滤过率在30-59ml/min,中度肾功能不全,肾脏功能基本正常,人体基本上也不会感到不适;(注:这两个阶段不是后文所要讲的重疾险条款中的轻症和中症,要注意区分!)

3.肾小球过滤率在15-29 ml/min,重度肾功能不全。这时身体会有明显不适症状出现:比如感觉乏力、恶心、食欲减退等。

4.肾小球滤过率小于15ml/min,终末期肾病(尿毒症),必须通过积极治疗,比如透析或者换肾。

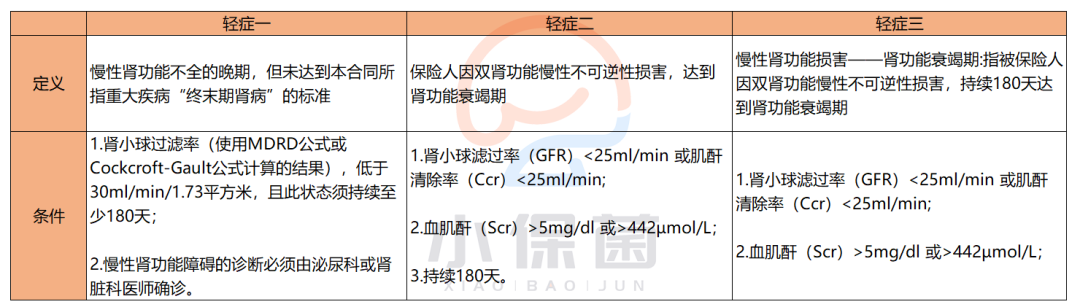

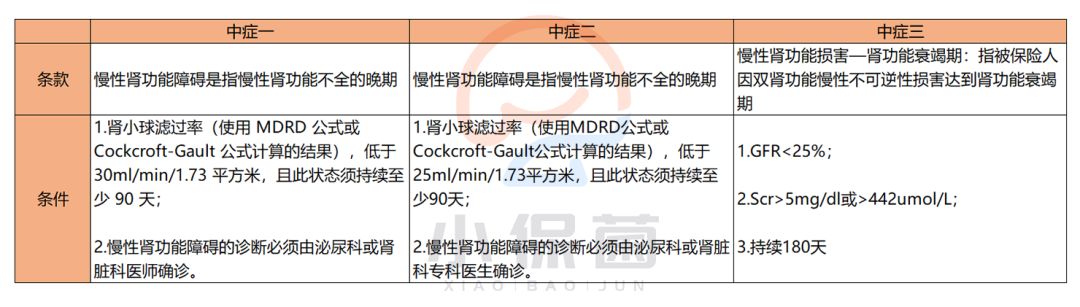

重疾险对于轻度肾功能不全、中度肾功能不全是不保障的,一般只保障最后两个阶段,即重度肾功能不全和终末期肾病(尿毒症)。重度肾功能不全的保障在重疾险里体现在轻症或者中症条款中,叫做慢性肾功能障碍。

前面的文章我们已经分析了终末期肾病的理赔条件,那么在这里我们再来看一下轻症与中症的理赔要求。

通过上面的条款,我们可以简单分析得出重疾险中对于慢性肾功能障碍的理赔条件基本需要满足这几条:

1.肾小球过滤率或肌酐清除率等数据达到相关医学标准;

2.病状须持续至少90天/180天;

3.需要泌尿科或者肾脏科医师确诊。

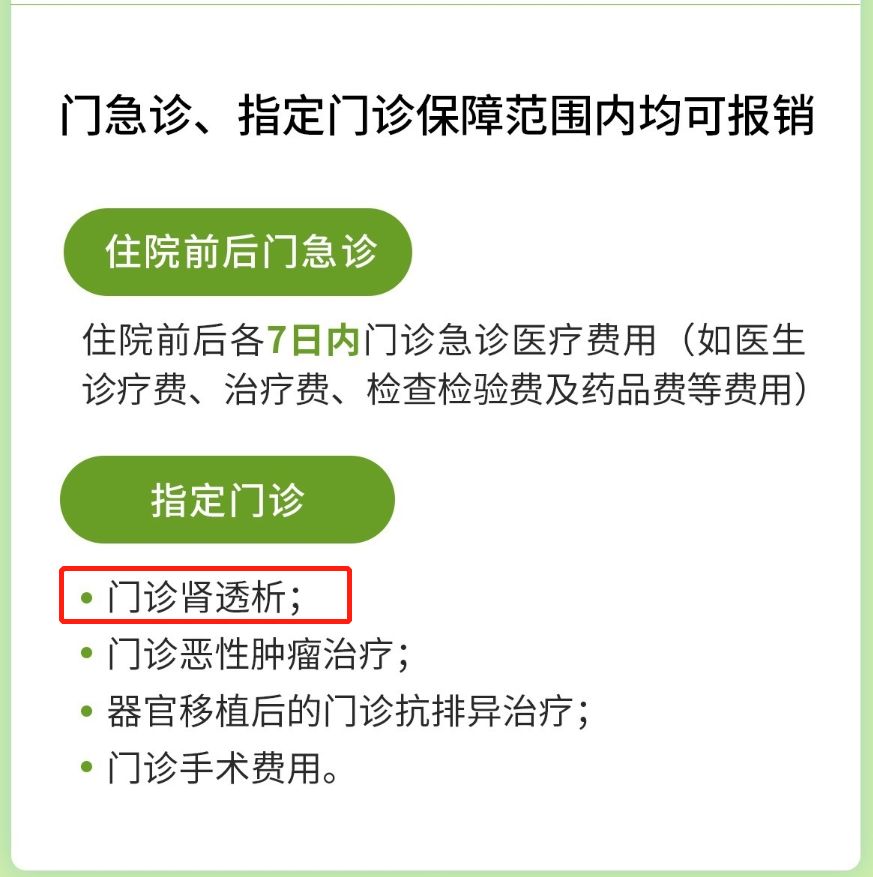

(1)因为重疾险对于早期的肾炎、轻度肾功能不全以及中度肾功能不全是无法保障的,所以在基本社保之外,建议配置可以报销门诊费用的医疗险来覆盖这类肾病的费用。

(2)当肾病发展到重度肾功能不全时,需要采取透析治疗了。目前大部分百万医疗产品的特殊门诊医疗费用中专门有一项肾透析费用的报销保障,所以建议配置相关的百万医疗和重疾险。(3)发展到终末期肾病时,重疾险的保障就是最后的救命钱,因为透析以及等待合适的肾脏是场长期战斗,重疾险的保障能够让患者更体面地进行治疗。因此配备重疾险是重要且非常必要的。说了这么多,不知道大家对重疾险条款中关于肾病的内容是否有所了解了呢?