题记:没有十全十美的产品,选一款适合自己的产品即可。保参谋的【产品测评】系列,只是把保险销售不愿意告诉你的内容,找出来告诉你而已。无关褒贬,只看合同。

01

概述

必选责任:

重疾:100种,赔付1次

中症:20种,赔付2次,赔付60%

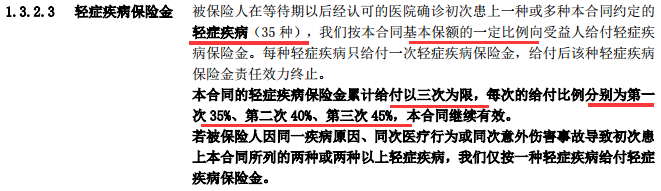

轻症:35种,赔付3次,赔付35%/40%/45%

(中症或轻症赔付后,重疾保额可提升至125%)

可选责任:

身故:赔保额/赔保费

恶性肿瘤二次赔:首次为恶性肿瘤,生存满3年,赔付基本保额;首次为非恶性肿瘤,间隔期180天后首次罹患,赔付基本保额

特定疾病额外赔:罹患约定特定疾病额外赔付,少儿特定疾病赔付100%保额,成人特定疾病赔付50%保额

缴费期:5/10/15/20/30年

保障期间:终身/至70岁

点评:如果选择保至70岁的版本,则必须选择身故赔保额的责任。其实,对于重疾险来说,如果保费预算不是特别紧张,还是推荐考虑终身版。如果保费预算紧张,那就另当别论了。

02

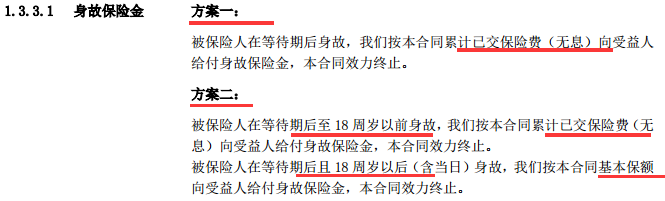

身故责任

这款产品的身故责任分两种:赔保费或赔保额

点评:

方案一:赔保费。等待期后被保人身故,赔付已交保费;

方案二:赔保额。被保人18岁前身故,赔付已交保费;被保人18岁后身故,赔付基本保额。

当然,这两个责任你也可以都不选,彻底将身故责任从这款产品中抽离出来。总之,在选择权方面,这款产品给了投保人极大的自由度。投保人完全可以根据自己的实际情况选择。

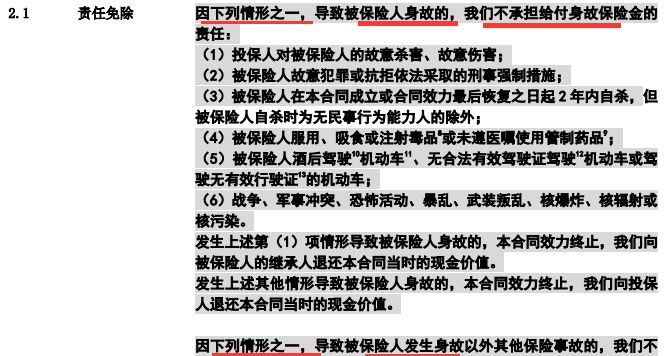

下面是这款产品的身故免责条款:

点评:这款产品的身故免责和大多数的重疾/身故免责差不多。免责条款看似6项,实则是7项,只不过把【军事冲突、武装叛乱】与【核辐射】合并在了一起。

03

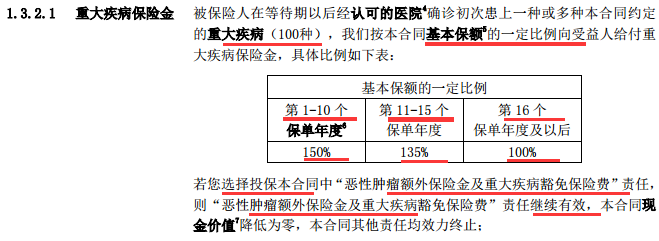

重疾责任

点评:

1-重疾100种,赔付次数1次;

2-第1至10个保单年度内罹患重疾,赔付150%基本保额;

3-第11至15个保单年度内罹患重疾,赔付135%基本保额;

4-第16个保单年度后罹患重疾,赔付100%基本保额;

5-如果选择了恶性肿瘤额外保险金及重疾豁免保费责任,则重疾赔付结束后其他责任终止,合同继续生效。

6-随着保单年度的增长,在某个时间段内逐步递增,然后回归正常。很显然,这地方借鉴了光大永明重疾险的开发手法,只是当超级玛丽/达尔文超越者回归以后,康惠保2020继续顶了上来。

从条款内容看,前25种为统一规定,剩余为保险公司自行设定,和大多数重疾产品设定一样严苛,除了个别条款在3岁以上才能理赔外,其他没有特别明显的时间和年龄上的限制。

04

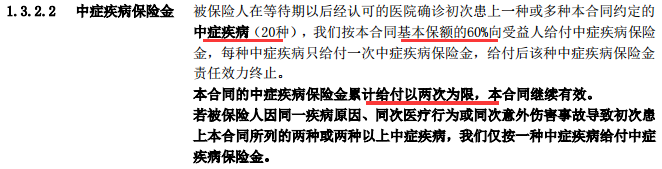

中症责任

点评:

1-中症20种,赔付2次,赔付60%保额;

2-两次中症之间无赔付间隔期,但有隐形分组。

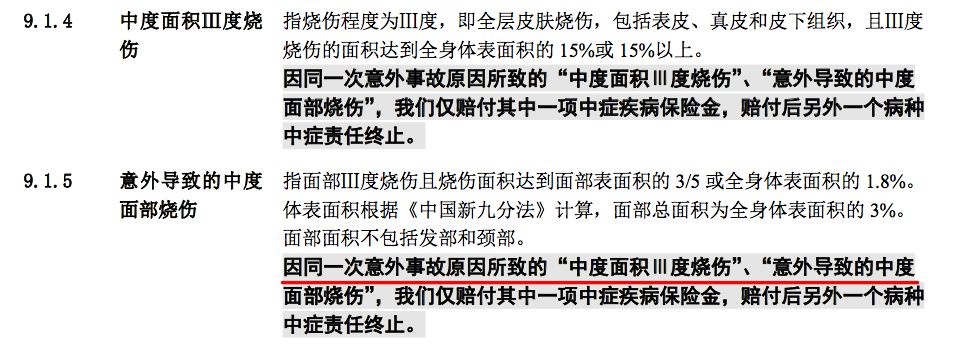

点评:这种隐形分组是目前重疾险常见的责任设定,并非康惠保2020版一家独有。当然,你也可以举例某些重疾险的中症是不存在隐形分组的,但还有很多重疾险是将3度烧伤归属为轻症组的。即便归为中症组,很多的赔付比例也只有50%。所以这个地方,只能说康惠保2020版比上不足,比下有余吧。

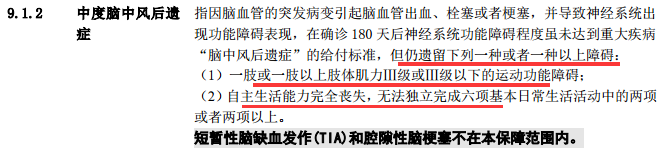

点评:另外,这款产品将轻微脑中风条款,放在了中症组,理赔条款依旧是不残不赔。当然,这种责任设定并非康惠保2020版如此,很多重疾险都是如此设定的。

值得欣慰的是,这款产品将其放在中症组,且赔付比例为60%。至少目前看,这个赔付比例还是不错的。也就是说,保险公司宁愿增加赔付比例,也不愿意放宽脑中风(轻症)的理赔要求。

05

轻症责任

点评:

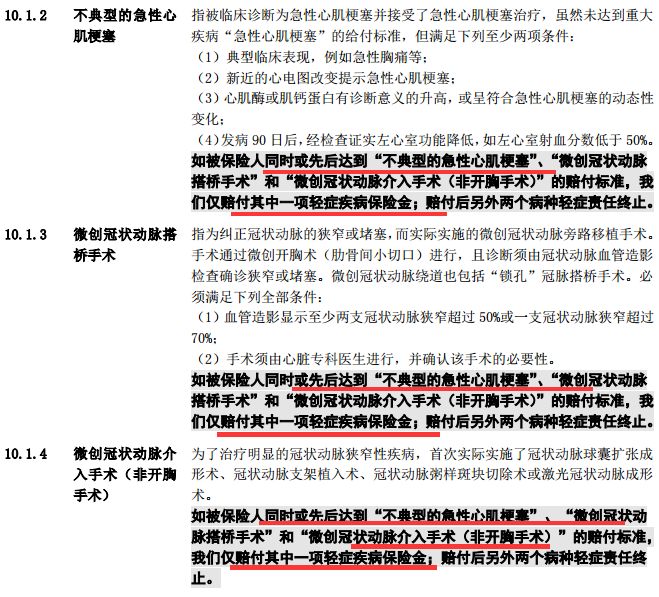

1-轻症35种,赔付3次,赔付35%/40%/45%的保额;

2-两次轻症没有赔付间隔期,但有隐形分组。

点评:从条款内容看,轻症数量、赔付次数都是比较常见的设定,递增的赔付比例还是不错的。当然,你也可以举例某款重疾险的轻症是不分组的,但在保费价格、保障责任灵活性方面,还是有些差距的。

06

中轻症疾病后额外重疾保险金

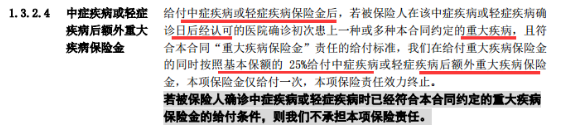

点评:

1-被保人罹患中症或轻症,赔付后罹患重疾,则给付25%的基本保额作为额外重疾保险金;相当于重疾赔付125%基本保额,给付1次;

2-如果罹患重疾前,没有发生过中症或轻症理赔,则是没有这项保障的。

3-很显然,这种发生轻症/中症后,保额递增的做法,曾经在平安福上面出现过。现在,也被康惠保2020版借鉴过来了。

4-对于保险公司的品牌,对于具体的产品,你可以不喜欢。但对于这种产品的精算师所做的努力,还是要点个赞的。任何保险产品的进步,不就是这么一点一点“凑”出来的吗?

07

恶性肿瘤额外保险金(可选责任)

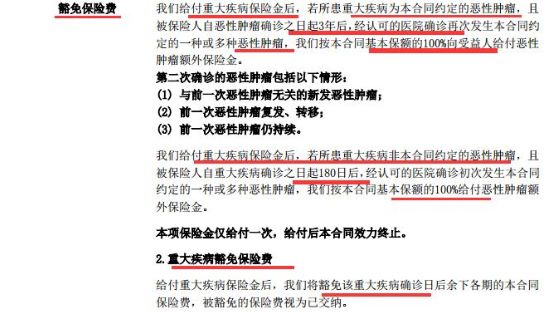

点评:

1-选择了上述责任,则可享受癌症二次赔以及重疾豁免保费的责任;

2-首次为恶性肿瘤,生存满3年,赔付基本保额;

3-首次为非恶性肿瘤,间隔期180天后首次罹患恶性肿瘤,赔付基本保额。

08

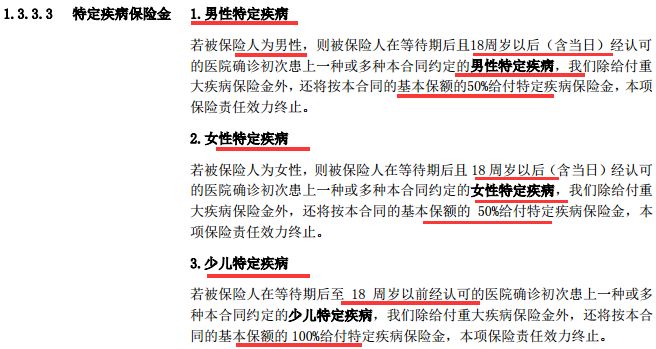

特定疾病额外赔(可选责任)

点评:

1-特定疾病分为男性特定疾病、女性特定疾病及少儿特定疾病,具体视被保人而定;

2-男性特定疾病13种,女性特定疾病9种,少儿特定疾病10种;

3-男性女性特定疾病额外赔付50%基本保额,少儿特定疾病额外赔付100%基本保额。

09

保费豁免

点评:被保人在合同期间罹患轻症、中症,则可豁免后期保费。如果选择了恶性肿瘤额外保险金及重疾豁免保费,则可享受重疾豁免。

10

比一比

点评:

1-康惠保2020与康惠保旗舰相比,产品力的提升是非常明显的。

2-其实,康惠保2020的目标远不是康惠保旗舰版,而是目前市面上其他几款风头正劲的重疾险。

点评:

1-在不含死亡责任的重疾险中,康惠保2020版显然是希望恢复“康惠保”品牌往昔的荣耀;

2-在价格方面,不含死亡责任的重疾险其实已经没有太多的降价空间了。200-300元的价差,相比重疾险的观察期和2年不可抗辩期,真的微不足道。

点评:

1-在含有死亡责任的重疾险中,康惠保2020版的产品力也不算差。

2-如果你想选重症多次赔,那么康惠保2020版确实不能满足你。