admin

1186

国庆小长假,在出游放松之余,很多爸爸妈妈也有了充足的时间来了解家庭保障。谱蓝君放假回来发现后台收到了很多关于孩子保障的疑问,大部分都是关于少儿重疾险。确实,最近几个月,不像成人重疾险那般风起云涌,少儿重疾险没有什么亮眼的新产品推出;不少爸爸妈妈可就头大了:想给孩子买重疾险了,选哪款呢?XX少儿重疾险还有优势吗?别急,谱蓝君今天就来和各位爸爸妈妈来看看,目前的市场上,有哪些重疾险适合孩子们的。给孩子买重疾险要注意什么?

热门少儿重疾险产品测评

不同预算应该怎么选?

关于孩子的重疾险怎么配置这个话题,谱蓝君和大家讨论过很多,这里再简单强调几点比较重要的:买重疾就是买保额,充足的保额才能够保证孩子生病的时候有足够的钱治病。根据卫生部的数据,我国目前治疗一场重疾的平均治疗费是50万元;而现在的儿童重疾险都非常便宜,如果是定期的话,50万保额一年也才几百块,所以谱蓝君建议大家直接给孩子配置50万元或以上的保额。如果担心通胀,钱贬值,可以把保额调高,或者选择保额会增长的产品。孩子最坚强的支撑其实是父母。父母对家庭的财务影响才是最大的,一旦倒下了,连交保费的人都没有了,孩子谈何保障?

少数教育金险也会有重疾的保障,但实质上保障力度很小,每年交几千上万的保费,保额却很低,根本抵不上什么用;相反,如果给孩子买一份纯保障的消费型重疾险,每年几百到小几千就可以搞定了。其次,现在收益率高的年金险少之又少,大部分都是只有1-2%的收益,连通胀都赶不上,更别说解决孩子的教育金问题了。因此,在给孩子规划教育金之前,先把健康方面的保障做好。身体才是本钱,不要掉进分红、返还的这种理财型保险的坑里,本末倒置,得不偿失。大家都普遍认为大公司比较有保障,但这在保险行业,其实并不成立。实际上,从保险公司成立,到推出产品,再到后续理赔,都是由银保监会严格监管,把控风险,并且给大家兜底的,所以,并不存在“小公司不靠谱”这一说法。大家可以不相信某间保险公司,但要相信国家保监会,要相信法律。相反,很多高性价比的好产品,大多来自知名度不那么高的保险公司,就是因为这些产品不存在过多的品牌溢价,能够踏踏实实地把成本花在保障上。总之一句话,国内的保险监管制度非常严格,在任何一家保险公司买的保单都受到国家法律保护,大家尽管放心,专心规划自己的保障方案和看产品就好了,不一定要执着于“大公司”。谱蓝君筛选出了目前比较热门的几款少儿重疾险,按照定期、长期(或终身),分别给大家讲一讲,可怎么挑选。1、预算有限,先买定期

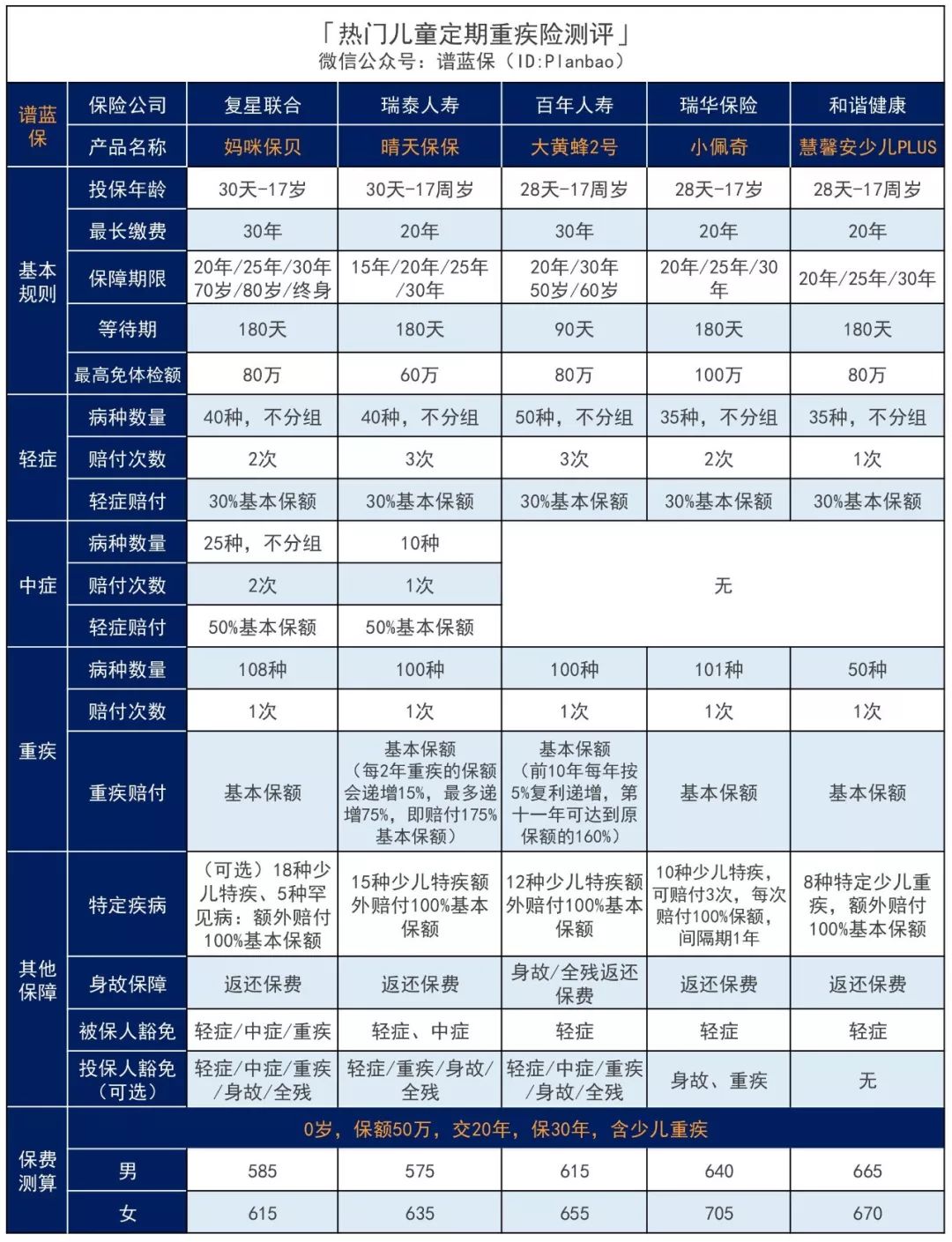

如果预算有限的话,可以考虑先给孩子配个定期的重疾险,保障20或30年,保费每年几百块,不到1000元,对于预算不多的家庭来说,压力不大。

如果追求性价比:晴天保保,保障充足,保额还会递增,保费也有优势,性价比最高;如果追求全面保障:妈咪保贝、晴天保保,增加了中症,儿童特疾种类更多;小佩奇的少儿重疾可以赔付3次;如果想要保额递增:晴天保保、大黄蜂2号,两者的保额都会递增,有效抗通胀,保费也不高。如果健康异常:慧馨安少儿PLUS的健康告知最宽松,妈咪保贝、晴天保保有智能核保,有机会通过智能核保获得承保的机会。

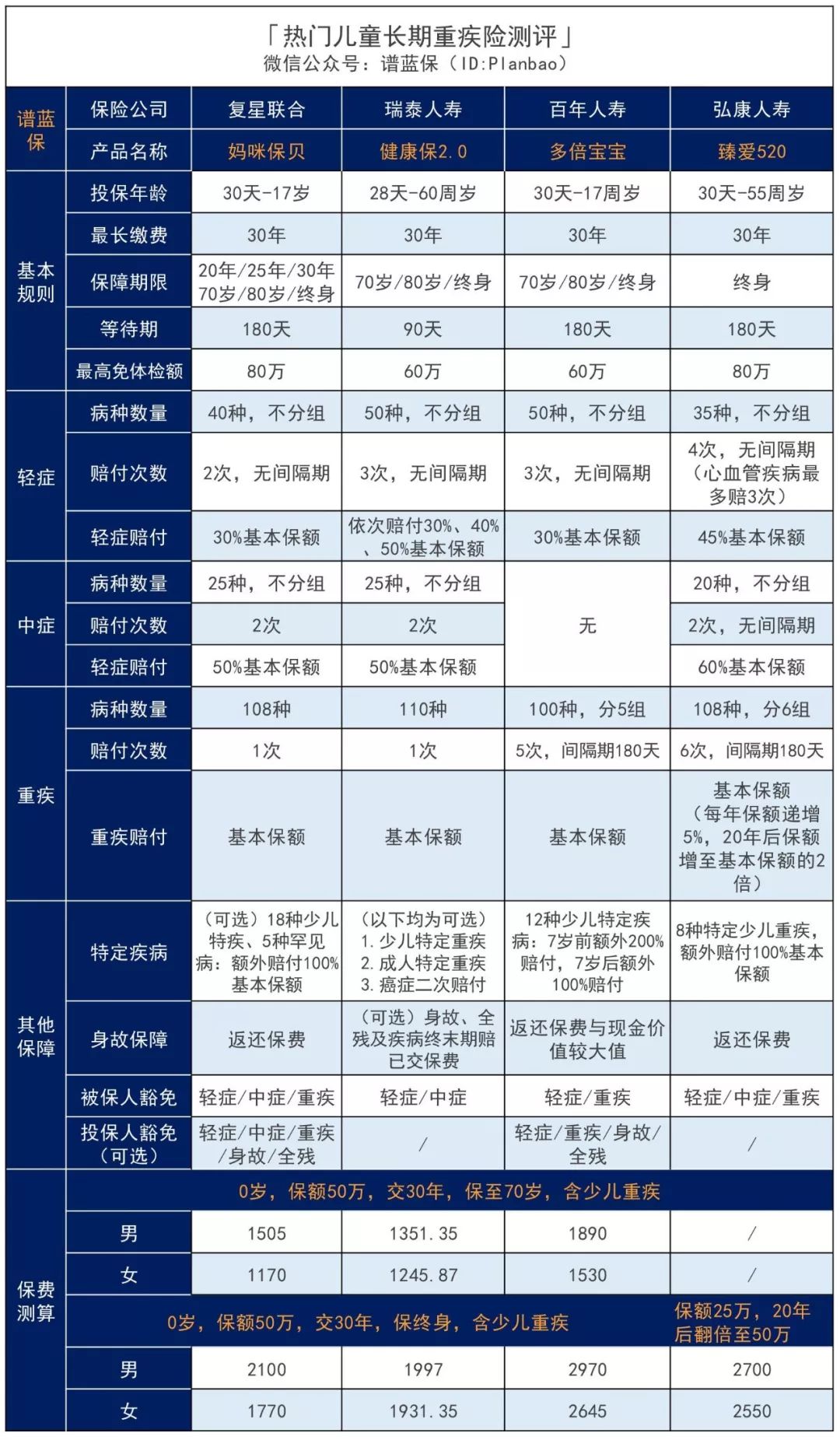

总的看下来,还是妈咪保贝、晴天保保这两款产品最优优势。大家按需选择。保费压力不是很大的情况下,可以考虑给孩子配个长期的重疾险,保至60、70岁,甚至保终身。

如果追求性价比:男宝宝选择健康保2.0,女宝宝选择妈咪保贝,在相同保障条件下,各自的费率优势最优;如果想要保障充足:臻爱520,保额在20年后会翻倍,搭配上晴天保保,优势更明显,本文下面会有详细介绍;多倍宝宝,少儿特定疾病赔付额度更高。

不同的预算下,会有不同的保障方案,但大前提都是保证保额充足,结合预算决定保障多长时间。下面以0岁的男宝宝为例,要满足50万重疾保额,不同的预算分别可以怎么买。可以考虑妈咪保贝少儿重疾险,保障充足,尤其是在少儿高发疾病方面的保障。其次性价比也很高,交20年,保30年,每年只需要585元。妈咪保贝最大的优势在于,它可以选择附加重疾二次赔付,而保费不会上涨太多。此外,它还可以免健康告知购买新的重疾险。满期后,即使身体已经出现了问题,但只要满足一定的条件,也可以免健康告知、无等待期,直接换成本公司的其它成人重疾险,蛮实用。选择消费型重疾险中性价比非常高的健康保2.0,把保障期适当拉长,保至70周岁,交30年,每年1351.35元,基础保障非常充足,少儿特定疾病的额外赔付也是按100%赔付的。如果保费预算真的非常充足,而且想给孩子更长久、更充足的保障,那么可以考虑下面这种搭配,每年三千元,保障非常充足。简单来说,就是一款定期单次赔付重疾险+一款终身多次赔付重疾险。方案中的定期重疾险,选择了晴天保保,在青少年期间都能一直有充足的重疾、少儿特定重疾保障,保额会递增至175%。保终身的重疾险,选择了臻爱520,重疾5次赔付,最重要的是保额每年递增5%,20年后翻一倍!两款重疾险的保额在首年达55万,逐年增加,最高可达101.5万,即使20年后晴天保保满期,臻爱520的保额也已经增长到50万了。与此同时,每年的保费与直接买一份50万终身儿童重疾险差不多,在20年后保费更有进一步的下降。这样的搭配方式,将两个产品的优点发挥到最大,性价比也更高。

作为父母,都想要成为孩子的超人,在发生危险的时候,第一时间将危险完全解除,所以一定要保证保额充足,再结合预算选择保障期。每个孩子和家庭的情况都不一样,文中所提到的只是一部分,并不完全适用于所有家庭,希望爸爸妈妈们能够梳理好需求,有的放矢,解决问题。