虽然2020年还没有到来,但仍有不少重疾险为了区分2019版本,已开始用2020未来命名。

今天来讲一下,消费型重疾险里的曾经冠军,百年康惠保家族新成员。康惠保系列产品再次升级,推出康惠保2020版重疾险(又名:百年超惠保)。

老版本康惠保

康惠保旗舰版

康惠保多倍版

康惠保尊享版

百年人寿是希望这款产品,能够继续称雄重疾险市场。毕竟在百年康惠保旗舰之后,康惠保多倍版、康惠保尊享版,产品竞争力并不是那么的格外突出。

01

康惠保2020重疾险介绍

1.保险责任

直接上图如下:

必选责任:

重疾:100种,赔付1次

中症:20种,赔付2次,赔付60%

轻症:35种,赔付3次,赔付35%/40%/45%

(中症或轻症赔付后,重疾保额可提升至125%)

可选责任:

身故:赔保额/赔保费

恶性肿瘤二次赔:首次为恶性肿瘤,生存满3年,赔付基本保额;首次为非恶性肿瘤,间隔期180天后首次罹患,赔付基本保额

特定疾病额外赔:罹患约定特定疾病额外赔付,少儿特定疾病赔付100%保额,成人特定疾病赔付50%保额

缴费期:5/10/15/20/30年

保障期间:终身/至70岁

2.亮点解析

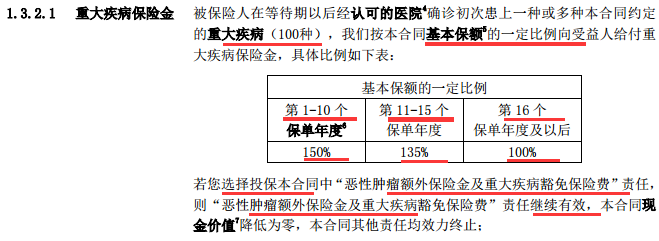

(1)重疾保额双重增长!

买重疾险,要尽量做高保额。

*投保后前15年,重疾保额最高额外赔50%.

康惠保2020版,100种重疾赔1次,投保后前10年,若罹患重疾,能额外多赔50%的保额;第11-15年,额外赔35%!第16年起,赔100%保额。

举个例子:

李雷先生买了50万的保额,如果前10年罹患重疾,可以获赔75万;如果是在投保第11年出险,那么可以获赔67.5万;如果投保超过15年才重疾出险,那么就只能获得50万的赔付了。

目前来看,这是行业赠送保额最高比例,且最长时间的产品。

*罹患中症、轻症,重疾保额+25%

也就是说,先得了轻症或者中症,重疾保额永久增加25%的保额,1次为限。

掐指一算,康惠保2020版,重疾最高可赔付150%+25%=175%呢!

特别适合家庭顶梁柱投保,加强奋斗期的重疾风险保障,毕竟41-50岁是重疾高发年龄段,准备一份赔付比例高的重疾险最好!

(2)轻症保障全面,赔付比例高

轻症的存在,降低了重疾险的赔付门槛,罹患轻症还能豁免后期未交的保费,那么,轻症保障是否包含高发轻症就很关键了!

下表为康惠保2020版与4款同类型重疾险的十一种高发轻症对比,康惠保2020保障全面,且轻微脑中风列为中症,提高了赔付比例,关键是赔付条件和其他重疾险轻症中的轻微脑中风一模一样!很有诚意哦!

康惠保2020版的轻症赔付比例还很高,可以赔3次,每次赔35%、40%、45%,一般的重疾险轻症仅赔付30%。

另外,中症保20种,每次赔重疾保额的60%,可赔2次!

这可不是大家都有的,一般的产品都只是赔50%,60%可以说很有诚意了!

(3)癌症二次赔

打从年初到现在,出了网红重疾险中都少不了这个癌症2次赔,它们都有一个共同点,那就是都有癌症二次赔付的可选责任!

看来以后这项保障,将会是重疾险的标配啊!

多次重疾分组+癌症2次赔+前十年重疾赠送,成为重疾险创新方向。

对于重疾只能赔付1次的重疾险来说,附加恶性肿瘤二次赔付责任很有必要!

癌症是最高发的重疾,理赔率达75%以上,如果第一次患重疾不是癌症,那么赔付保险金后,重疾险就失效了,后续不幸得了癌症,就没有保障了!康惠保2020版,可以附加恶性肿瘤二次赔付责任,非常实用!

如果首次重疾是癌症,3年后,再次患癌,不管新发、复发、转移还是上一次癌症的持续,会再赔一次保额。买50万赔50万。

要是第一次患重疾不是癌症,180天后患癌,也能赔一次保额。有一些重疾险需要间隔1年,康惠保2020版的间隔期最短之一!

强烈建议收藏以下图,一图搞清“癌症2次赔”的各条件。

康惠保2020与昆仑健康保2.0一样,都是非癌2次时,间隔180天!

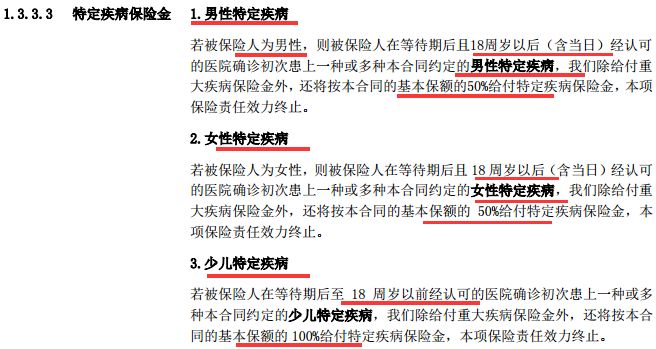

(4)可附加特疾:

条款责任如下:

点评:

特定疾病分为男性特定疾病、女性特定疾病及少儿特定疾病,具体视被保人而定;

男性特定疾病13种,女性特定疾病9种,少儿特定疾病10种;

-男性女性特定疾病额外赔付50%基本保额,少儿特定疾病额外赔付100%基本保额。

这项责任其实与昆仑健康保类似,给客户自由选择权,但从保障意义和性价比上看,由于本身重疾险责任中,就包括有这些特疾,所以只能算是“锦上添花”。各取所需吧。也不是必须建议增加的。

02

康惠保2020:横向测评

1.家族内部产品PK

直接上图如下:

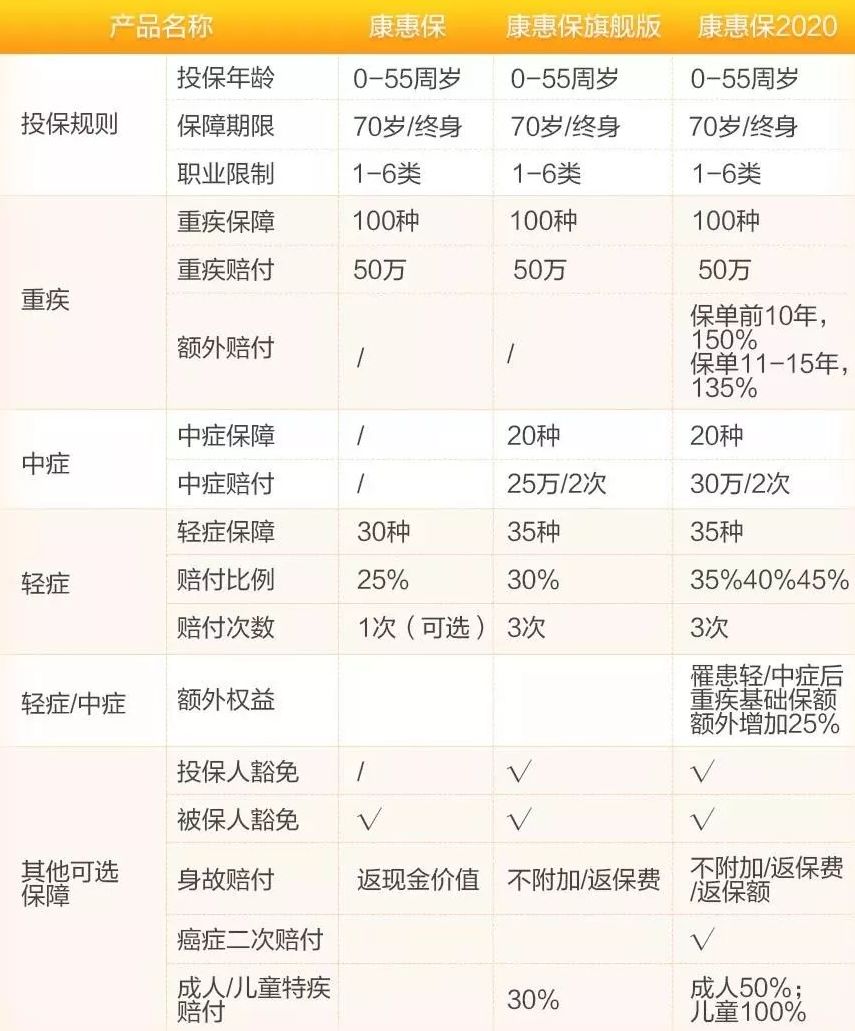

康惠保2020版的升级内容如下:

保单前10年重疾赔付150%保额,第11-第15年赔付135%保额,无年龄限制

将中症2次赔付比例从50%保额提升至60%

将轻症3次赔付从30%保额提到35%/40%/45%

理赔轻症或中症后,重疾基础保额增加25%

增加了可选恶性肿瘤2次赔付责任,第一次理赔恶性肿瘤间隔3年复发/新发/转移/持续赔付100%保额,第一次理赔其它重疾间隔180天后新发恶性肿瘤赔付100%保额

调整男性特定疾病2个病种,增加女性/少儿特定疾病病种,男/女特定疾病赔付比例从额外30%保额提升到50%,10种少儿特定疾病提升到额外100%

增加了可选身故赔保额的选项(可选身故给付现价/给付保费/给付保额)

保额独立计算,老客户也可最高投保50万

2.消费型时:产品PK

当康惠保2020,选择身故返保费时,也就是消费型模式。此时竞争对手有:

昆仑健康保2.0

海保芯爱

安邦超惠保

瑞华康瑞保

以及康惠保旗舰版

从上面我们可以看到,康惠保2020版基础责任的费率排在几款产品的第二低价,考虑到康惠保2020版保单前15年有额外最高50%保额,轻/中症赔付后重疾保额还有25%的增加,只比最低价高1%-5%,增加这点保费完全可以接受。

并且,附加了癌症二次责任以后,康惠保2020版的费率比昆仑健康保2.0和海保芯爱要低10%甚至低20%以上,价格优势非常明显。

如果只保障:重+中+轻,消费型模式下,昆仑健康保仍然是最便宜。

2.当变为储蓄型时:产品PK

当康惠保2020,选择身故赔保额时,我们称为“储蓄型重疾险”。

产品PKK如下:

单次重疾储蓄型:百年康惠保2020

单次重疾储蓄型:渤海前行无忧(嘉乐保)

单次重疾储蓄型:复星康乐一生2019

单次重疾储蓄型:光大达尔文超越者

单次重疾储蓄型:光大超级玛丽旗舰版

多次重疾不分组储蓄型:复星倍吉星

以上产品之所以叫做储蓄型,指的就是身故均赔保额,也就是说,买了50万保额,没有发生过疾病理赔,死后可以获赔50万留给后代。相当于一种储蓄。

这几款产品,重/中/轻症保障类似,赔付比例都很高。尤其是前行无忧和康惠保2020版,不分上下!

(1)就重疾赔付保障而言,前行无忧更好,确定性更强。因为前行无忧,只要在60岁前,重疾都可赔付150%;并且覆盖了41-50岁这一重疾高发年龄段,很有安全感。

而康惠保2020版,有太多不确定性,限定了投保后15年内才有重疾保额增长,而且没有发生过中症或轻症,就享受不了重疾保额+25%这个福利.

前行无忧如果是0岁宝宝投保可以享受60年的额外50%重疾保障,康惠保2020的优势是既有15年不限年龄的额外保额,还有轻症/中症理赔后额外增加25%重疾基础保额,45-55岁人士当然首选康惠保2020。

倍吉星前十年罹患重疾也可以多赔50%,不过还是没有前行无忧限定60岁前的期限更长。(但倍吉星的优势在于可以变为重疾不分组,参阅此文测评>>)

(2)轻症、中症保障方面,康惠保2020版的赔付比例比前行无忧更高。

(3)健康告知方面:前行无忧健康告知只有5条,康惠保2020有10条。前行无忧核保更为宽松一些,没有问询BMI、怀孕,甲状腺结节、乳腺结节、乙肝等核保均比康惠保2020宽松。初初也拿实际的例子测试如下:

实际智能核保测试:

康惠保2020对于高血压150/100以下可以投保,对于甲状腺结节一般都是除外责任,乳腺结节连续两年以上BI-RADS分级1级或2级可以标准体承保、连续两年以上检查BI-RADS0级或3级可以除外承保,手术后病理良性且满两年以后可以除外承保。

相比之下,渤海嘉乐保的健康核保更宽松。

(4)从价格上来看:选择保终身的基础责任时,康惠保2020费率比最低价的复联康乐一生2019要高5%-6%,考虑到康惠保2020的保额增幅,也还能够接受。

如果附加了癌症二次赔付,和渤海前行无忧相比,则各有优势。

如果选择保到70岁,康惠保2020版又是一枝独秀,无论选不选癌症二次赔付责任,价格都大幅度低于另外几款竞品。

03

康惠保2020:初初总结

康惠保2020确实是一款非常优秀的单次重疾险新品。在身故赔付现金价值或保费的单次重疾险中,尤其是在附加了癌症二次赔付责任以后,康惠保2020的保障利益和价位,相比竞品具有非常明显的优势。

在众多的优秀竞品中,只有渤海前行无忧对其威胁最大,对于青少年人群和健康异常人群,渤海嘉乐保显然更加友好。而另外几款当下的网红产品,即使相比百年康惠保2020和渤海嘉乐保没有特别大的优势,也都是各有特长,所以童鞋们依然需要结合自己的健康状况、预算和偏好来挑选和组合。

不论是纯保障疾病,还是附加恶性肿瘤二次赔,康惠保2020版都是性价比非常好的!

如果是 重+中+轻的组合,昆仑健康保2.0仍有较强的价格优势。

身故返还保额,储蓄型重疾险:

纯保障疾病:前行无忧综合性价比最高! 附加恶性肿瘤二次赔:前行无忧、康惠保2020版都不错,保费差异不大,选谁都错不了!