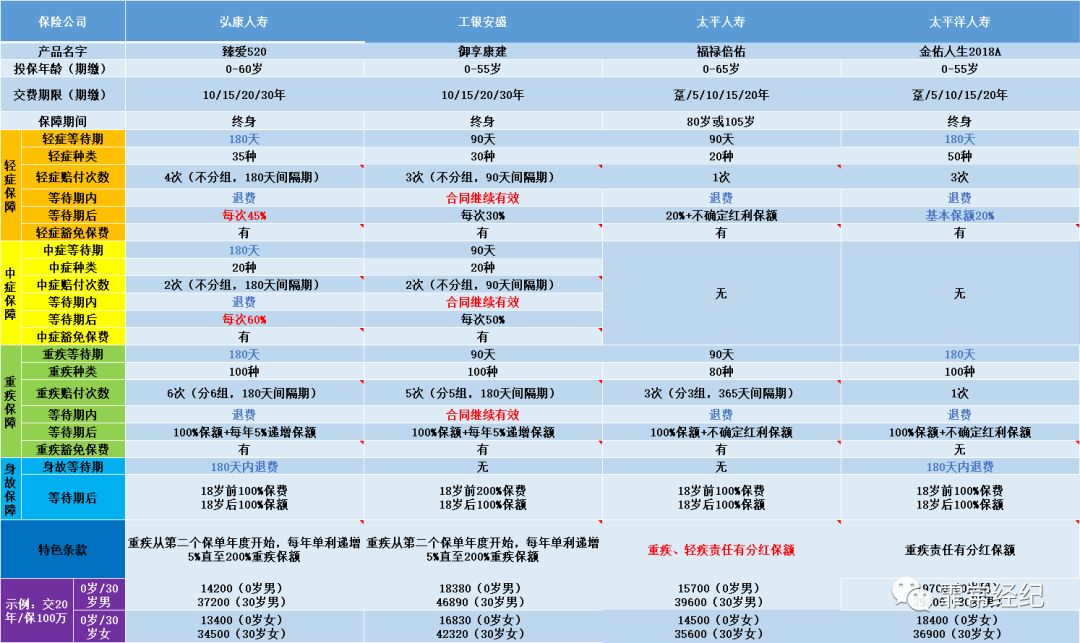

本期分析的产品为——太平人寿《福禄倍佑》,太平洋保险《金佑人生2018》,工银安盛《御享康健》以及弘康人寿《臻爱520》。

太平、太保这两款产品为分红保险。分红是什么?分多少?要基于基 本法——《分红保险暂行管理办法》,当保险公司实际经营成果优于定价假设后的盈余不低于70%用于分红。

那么首先是该公司必须实现盈利,其次是盈利到一定水平,比如计划盈利50亿,实际盈利60亿,多出的10个亿为盈余,最后这项在公布出来前是不知道的,而且保单红利也会有调整,用于平滑各个年度的红利分配,也就是说10个亿的盈余,可分配盈余有可能是6个亿(或更少)的70%,这样说就比较明显了。

工银安盛《御享康健》以及弘康人寿《臻爱520》不分红,固定增长重疾险保额。这些长重疾保额的产品能否如宣传所讲让我抗通胀的情怀得以落地?

产品结构

1:等待期

弘康、太平洋依旧是180天,工银和太平是中规中矩的90天,而工银继续保持等待期内发病合同不解除的优势这有点牛,其他三家等待期内发生疾病合同终止并退还保费。

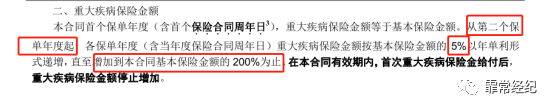

2:保额递增

太平与太保为分红重疾,重疾保额会根据公司当年盈利水平、可分配盈余来确定。也就是说保额会长大,但长大多少并不确定。

根据低、中、高三档分红水平测算。保额翻倍可能在29-79年之间,如果按照中档演示分红需要半个世纪。

弘康与工银为新出产品,合同约定额保额按照5%单利增长,确定在22年增至200%为止。也就是说前期未理赔重疾,等到第22个保额年度之后重疾可以翻倍理赔。

3:疾病数量

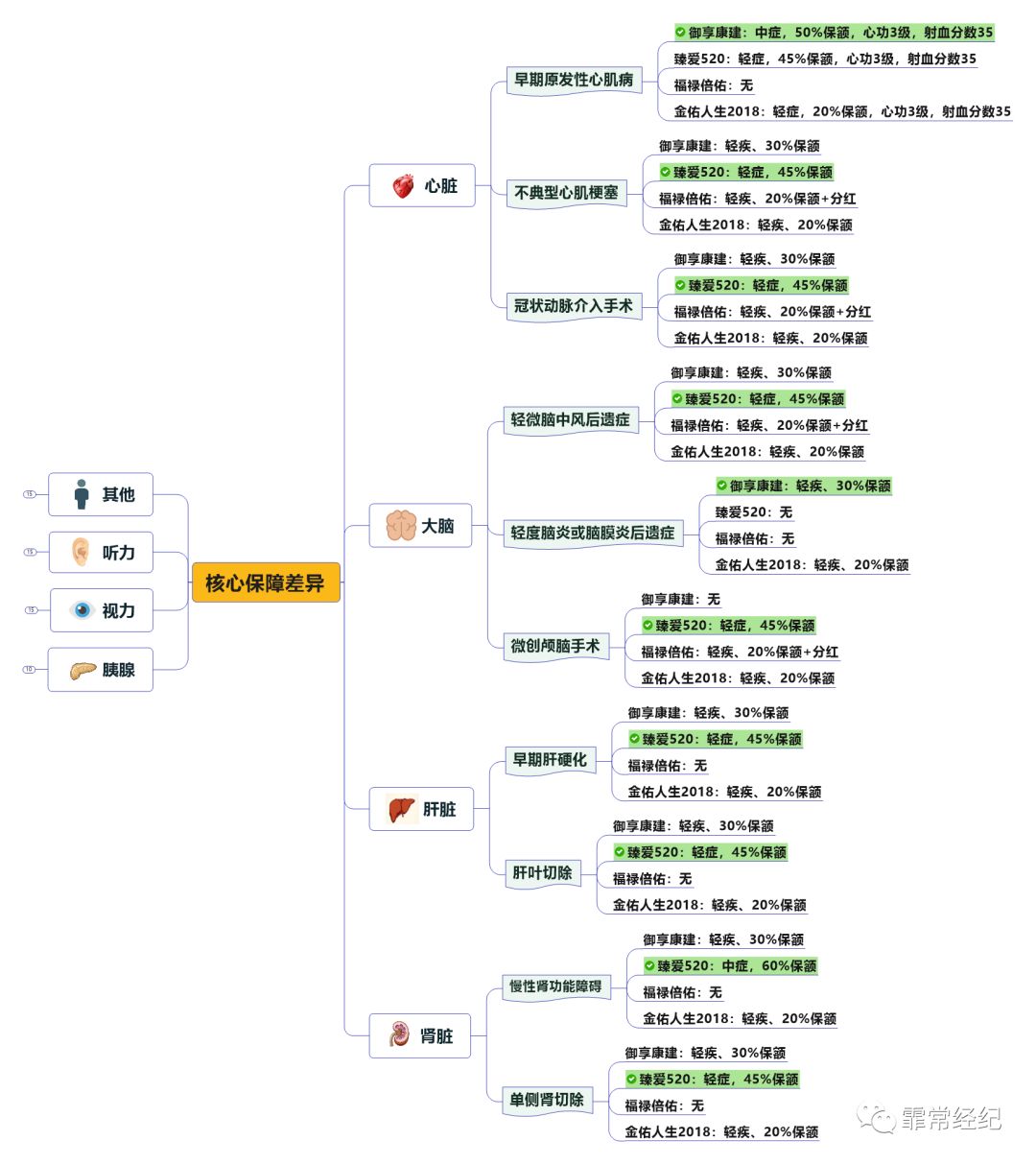

太平人寿《福禄倍至》重症80种,轻症20种。太保《金佑人生2018》重症100种,轻症50种。而时至今日,太平人寿、太平洋保险的最新产品都不包含中症责任,该责任变相提升了轻症理赔的杠杆效果。

工银御享康健重疾100种,中症20种,轻症30种。弘康臻爱520重疾100种,中症20种,轻症35种。

对于疾病数量、产品功能这两方面。目前绝大多数公司为了夸大宣传,通常有以下四种做法。

做法一:病种搞拆分,【斯蒂尔病】与【幼年性类风湿性关节炎】,【终末期肾病】与【溶血性尿毒症综合征】采用同种理赔方式,【运动神经元病】拆分为【肌萎缩侧索硬化症】,【进行性肌萎缩】。

做法二:理赔逻辑拆分,【大面积烧伤】,必定【大面积植皮】,【心梗】会做【冠脉介入手术】,把有直接因果联系的病种写一通但是理赔要求却只赔一次。

做法三:增加罕见病,【疟疾】、【埃博拉】、【疯牛病】这些南美、非洲的病种搞一大箩筐。

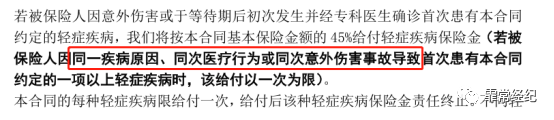

做法四:增加同一原因不能多次理赔的描述,如果在合同中有描述由于同一原因、同一医疗行为,同一意外导致我公司不能进行二次理赔。那么对于一些保险业务所说的在【白血病】后进行【造血干细胞移植】到底能不能理赔两次?就要打一个问号了。

这样整套夺命四连下来就给人一种功能爆炸的错觉。

4:理赔次数

刚才提到了很多产品有同一原因理赔不能二次的要求,主要关注点在于一些疾病的并发症或后遗症上。不了解的朋友可翻看我之前写的关于疾病的文章,这些病怎么得的,怎么治的,怎么理赔的,这里也就不赘述了。

多次理赔功能有下面3种合同解释:

⑴太平人寿有分组,索性把各系统相关疾病分在一组,比如把体、肺循环放在一组,神经系统相关在一组。

⑵工银,太保轻、中症没分组,但在合同中有单独约定,也堵死了关联疾病的理赔;

⑶弘康轻、中症没分组,但有疾病同一原因限制,可见真正多次理赔的产品只有不分组且无同一原因才可做到。

5:保障内容

就保障力度来讲,《臻爱520》无疑在这4款产品中表现不错,不足之处在于条款中有特别规定,【尿毒症】或是【终末期肾病】,【红斑狼疮肾病】后不能再次理赔【重大器官移植及造血干细胞移植术】。你如果看过我之前写的《解析慢性肾衰》一文你应该知道肌酐值CR达到707为不可逆肾衰,必须换肾。假如保额涨至双倍,一个肾衰理赔2次,合计就是4倍杠杆。想捡漏,看来是捡不到了。

【急性肺损伤或急性呼吸窘迫综合征】为《臻爱520》新增。好处是【急性呼吸系统衰竭】(比如重症肺炎、ARDS)和【慢性呼吸系统衰竭】(COPD、肺结核、肺间质纤维化)动脉血气分析达到呼衰条件后可以理赔。不友好的地方是理赔时限为25岁前。

6:总结

保障功能——这四款产品没有亮点;

增额功能——两款分红保额不明确,两款增额重疾只增加重疾部分,而轻、中症都不增加保额;

杠杆效果——弘康《臻爱520》保155种疾病,功能,价格都是这4款产品中的领头羊,以它为例。

0岁男100万保额14200元,在23岁时长至200万重疾保额(5次),100万身故保额(退费或100万,不能与重疾兼得),60万中症保额(2次),45万轻症保额(3次)。

假如直接购买弘康之前的老产品《哆啦A保》160种疾病,功能、价格都相仿,重疾直接去到200万(3次),身故(退费或200万,不能与重疾兼得),轻症60万(2次)。

同样的公司,差不多的产品责任,身故保额差距100万,轻症保额差距15万(2次)。有时候新瓶装老酒,换个花样,间接让保额少理赔几十,上百万。

打个总结,从前些年的平安人寿《鑫祥》,中英《爱加倍》,到这些年的各大公司保额分红重疾,再到新推出的固定增额重疾。这类抗通胀的重疾目前都不适合购买,抗医疗通胀的做法还有3个:

1:一次性买入足够的保险;

2:做好投资,同时需要满足良好的流动性,可随时转为医疗费用;

3:家庭配置专属保险从业者,根据身体、财务情况逐渐加保。

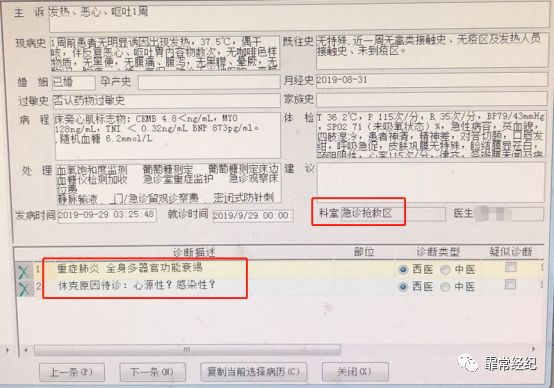

卖保险,卖到一定高度叫很好,很好与优秀只差一步,这段距离叫专业。比如下面这种情况你猜猜该如何理赔?哪些平台的人工客服可以起到作用?