admin

1911

开门红——每年各大保险公司的必备节目。一般从年末持续到来年3月份,类似于保险界的“双十一”。

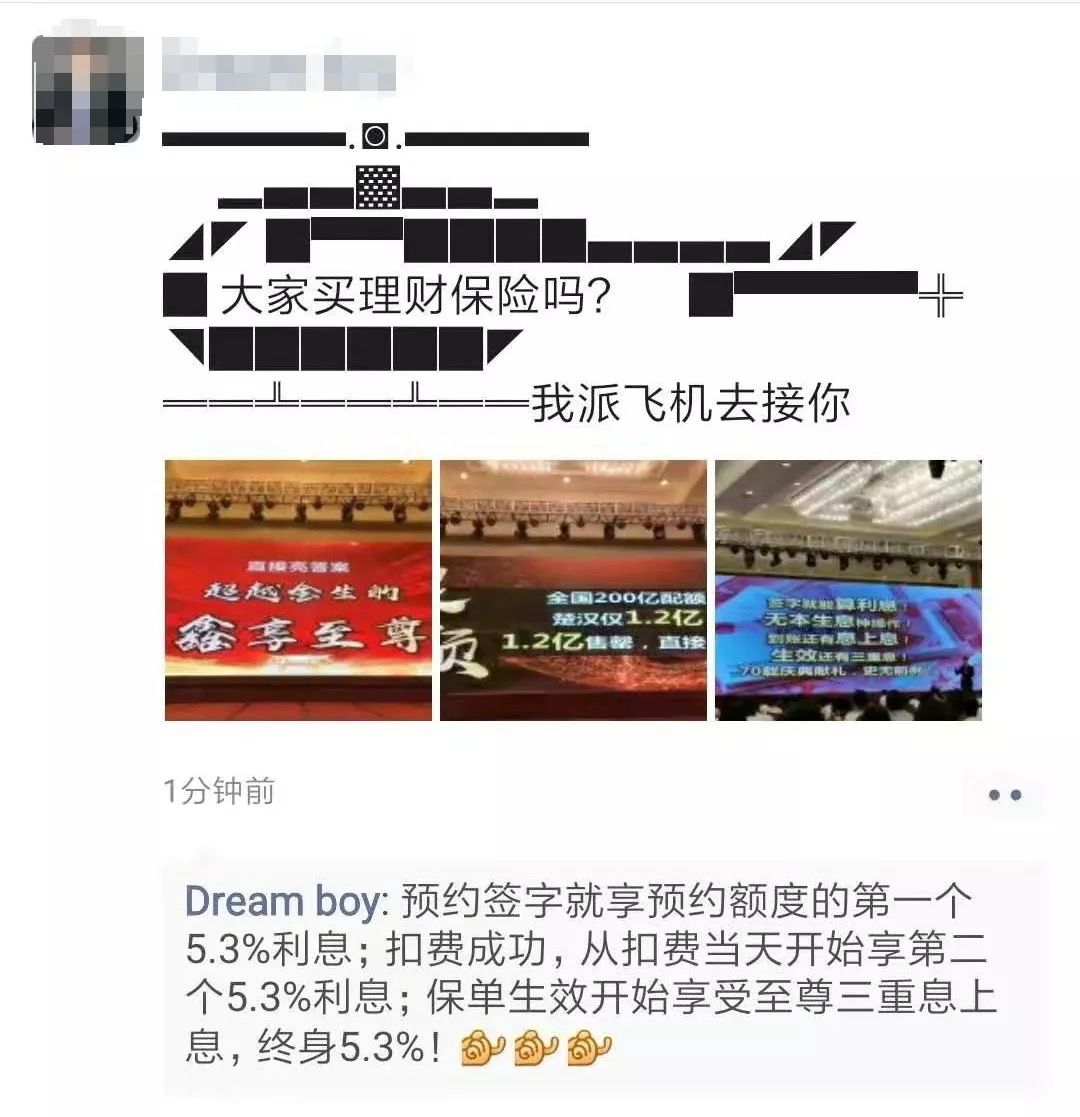

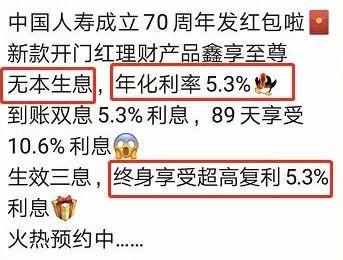

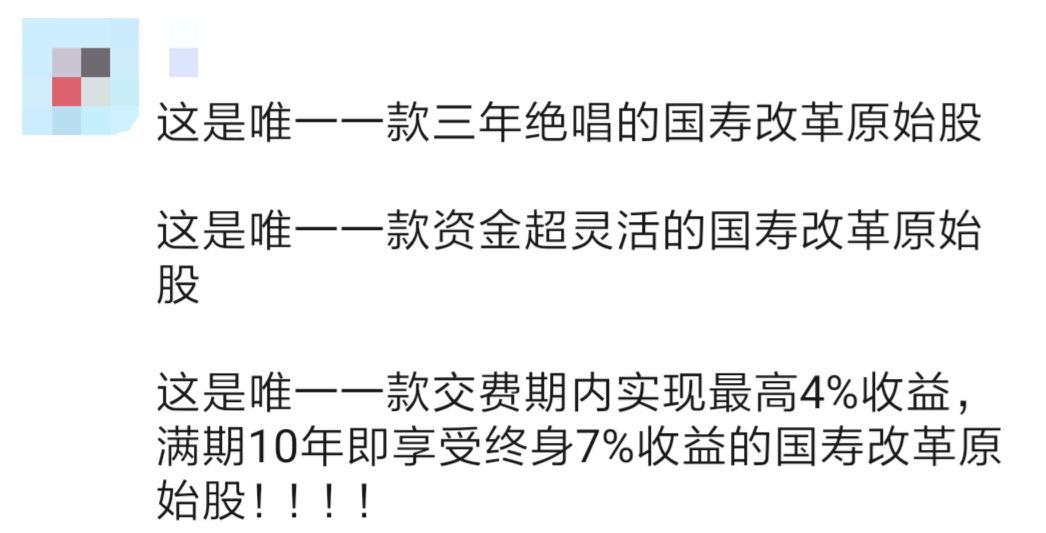

但是,2020年的第一款“开门红”产品,来的比以往要早很多。今年9月底,有朋友和我说,国寿要推出一款“开门红”产品我想了想,中国人寿的前身,原中国人民保险公司,成立于1949年10月20日。国庆+司庆70周年,提前开门红倒也可以理解,就没放在心上。然鹅,国庆期间,我的朋友圈被各种宣传刷屏,里面还有很多夸张、甚至误导的宣传,比如:

越看越惊吓,“原始股”、“7%收益”,看起来很诱人,实际上呢?今天,是时候来盘国寿2020年的开门红“鑫享至尊”了。国寿鑫享至尊年金保险,28天-68周岁都可以投保。如果选择交3年保10年,从第5个保单年度起,每年领年交保费的60%,第10个保单年度满期领保额。如果选择交5年保10年,则是从第5个保单年度起,每年领交保费的100%,第10个保单年度满期领保额。目前的万能账户收益是5.3%,合同上的保底利率则是2.5%,清清楚楚明明白白。之前牛先森有介绍过,一款好的年金险,要有足够的确定性,收益率要高,支取要灵活。对于鑫享至尊,以30岁男性,年交1万元(首年10050),年交3年为例:交完3年后,在第5-9年每年可以领6000元,第10年领取3306元的保额,主险合同结束。

不算存到万能账户的50元,交3年主险的IRR只有1.68%,5年1.44%,还是很低的。

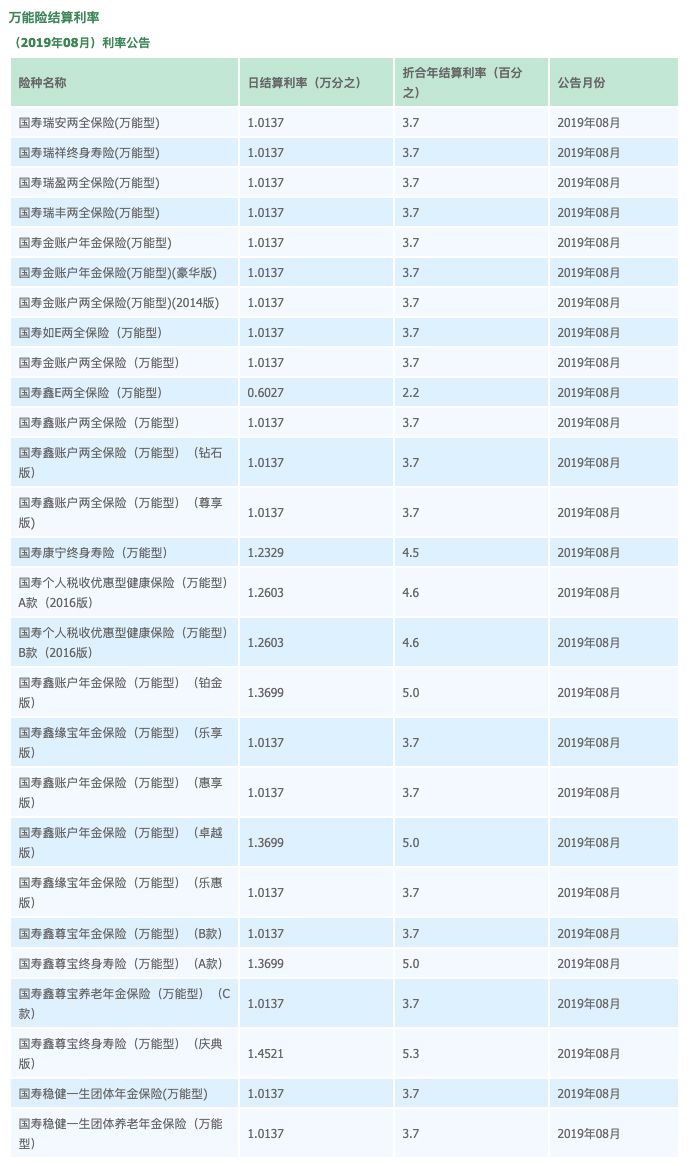

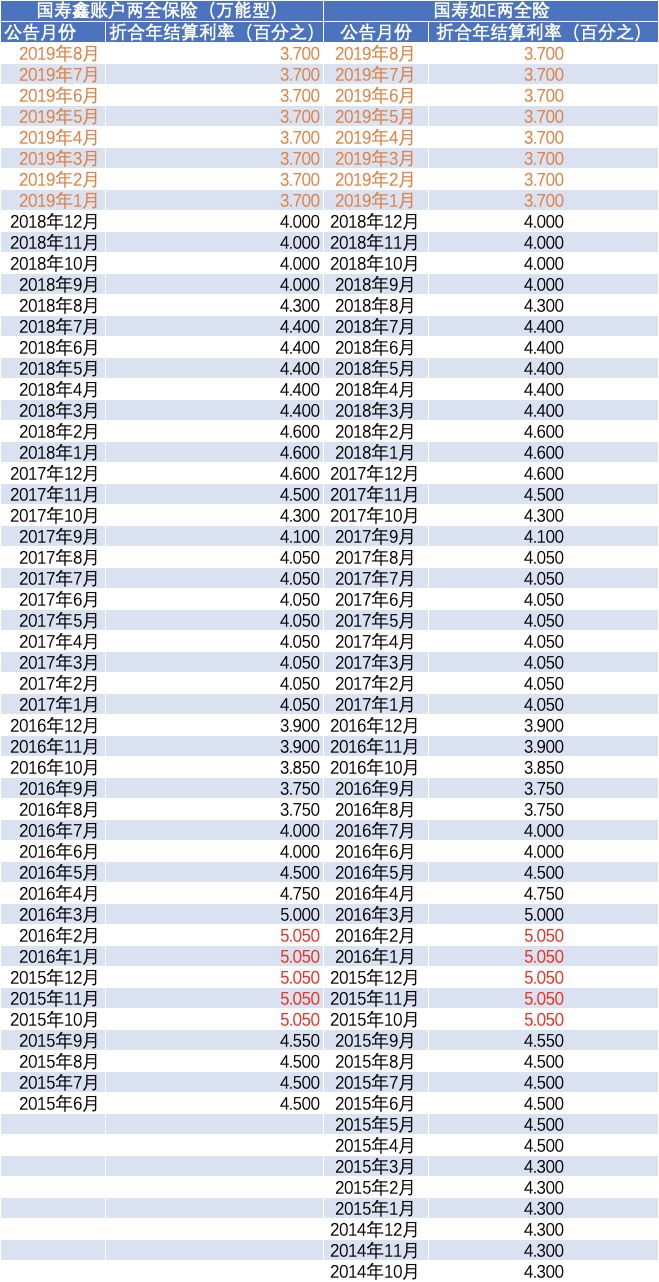

7日年化2.31%诶,看起来余额宝的收益也没那么低嘛。如果只想几年后领钱,除了余额宝,定期理财也行啊,方便利率还高。慢着,不是还有万能账户嘛,那我不领取年金,把返还的部分放到万能账户二次计息?保底利率:在合同上有明确说明。不论未来经济情况如何,都不会低于这个利率。鑫尊宝(庆典版)在合同上规定的保底利率是2.5%,属于平均水平。至于结算利率,鑫尊宝(庆典版)目前是5.3%,在现在的大环境下看起来还不错,但这并不意味着以后也会按照这个利率结算。首先,官方宣传资料里没有提到“终身5.3%”,合同条款里写的是“本合同仅保证年利率不低于2.5%,对每月的结算利率不做保证”。其次,看万能账户的收益率,不要听业务员说(chui)的如何,要看5年及以上保险公司的万能险现行利率。保险公司每个月都会在官网披露,不用担心找不到。(感兴趣的朋友可以点击原文链接)可以看到27个万能账户中,只有4款在5.0%及以上。最高的那个,就是国寿鑫尊宝终身寿险(万能型)(庆典版),5.3%的年化收益率。可以理解为,复利3.7%大概就是国寿给客户的长期回报率。如果你只看一个万能账户的收益,也会发现,不论万能账户曾经是否有超过5.0%,随着时间的推移,都在3.7%附近。从2019年初到现在的结算利率都是3.7%,这还只是4、5年的时间而已。那5年、10年甚至30年之后,鑫尊宝还能保持在5.3%吗?牛先森持观望态度。至于会回落到什么程度,也不是牛先森能够预测的,不过合同里写了保底2.5%,这点牛先森很确定。而且,即使按照5.3%的假定利率来算,根据银保监会规定,年金险在前5年都不可取。也就是说,前5年,只有可怜的50块钱在做复利,收益么,在35岁的时候,只有13块钱。

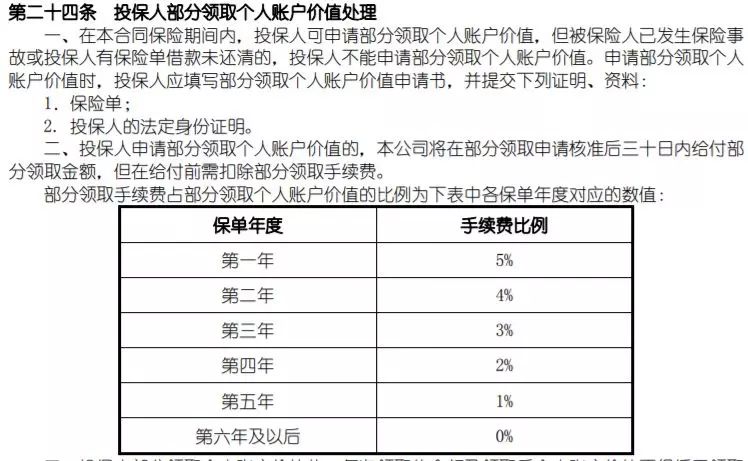

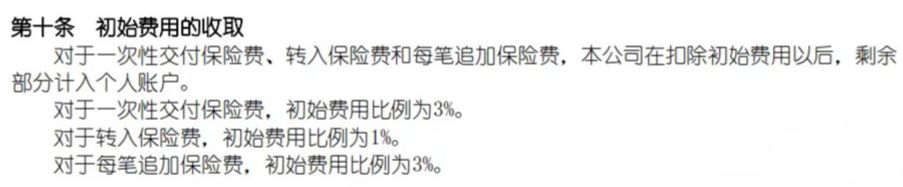

到了40岁的时候,万能账户只有35193元,但如果我直接领取,都能领到33306元诶。通过年金险返的部分进入万能账户,收取1%的手续费;自己追加的话,收取3%手续费。保底结算利率才2.5%啊,存钱进去却要交3%的手续费,图个啥?

可以,但前5年,从万能账户取钱,要依次给保险公司5%、4%、3%、2%、1%的手续费。

客观上来说,这笔钱作为长期资产规划,短期用不上。但领自己的钱还要交手续费,但总觉哪里怪怪的。这款被号称“顶级收益”的年金险,主险收益只有1.68%,附加的万能账户目前看起来收益还好,但是保底只有2.5%不是3%。根据国寿其他万能险的表现,几年后主险返还金额进入万能账户时,收益不一定还会这么高。买保险的最初目的,是为了转移风险,解决未知风险可能导致的财物损失问题。只有在做好健康保障的前提下,再根据自己家庭的需求和预算,去选择适合的年金险。给孩子存教育金,给自己准备养老金等,都可以。我之前做过推荐,感兴趣的朋友可以看看。