重磅消息!

就在刚刚,网络互助巨头“相互宝”发布通告,宣布关停,我的天呐!

什么时候关停?为什么关停?过渡期是多久?

还有,加入相互宝的朋友最关心的问题:以前扣的钱怎么处理?后续怎么办?解决方法是什么?

相互宝还会有未来吗?

别急,我们来看一下具体情况!

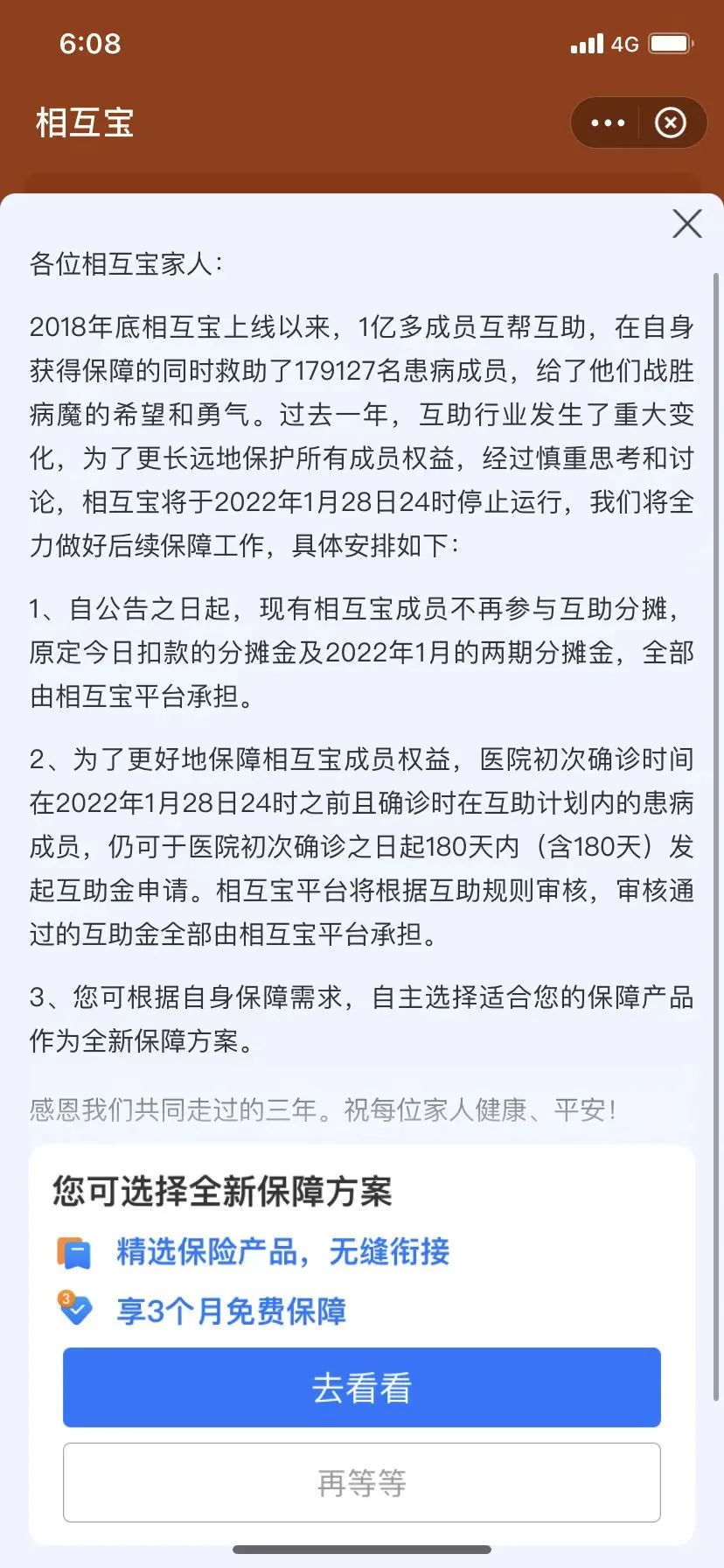

相互宝将于2022年1月28日关停

今晚6点,相互宝在平台上发了公告,表示将在明年1月28日关停。

算上今天,刚好还有1个月。

但是,关停的具体原因并没有说明,只讲述了后续的善后工作。

第一,从现在开始,相互宝成员不能再参与互助分摊了,这个月和下个月的分摊金不用出了,由平台承担。

第二,如果在下个月底之前确诊的互助成员,仍然可以申请互助金,钱由平台出。

第三,相互宝成员,可以自主选择转到其他的保险产品。

其他的,相互宝就没说了。

谁杀死了相互宝?

虽然通告上没有说原因,但其实相互宝的颓势从去年开始已经逐渐显现。

& 监管政策已经生变

今年10月底,银保监会发布了《关于进一步规范保险机构互联网人身保险业务有关事项的通知》。

对市面上所有的互联网人身险产品,提出了新的标准。

这也直接导致了近两个月大批互联网保险产品的下架。

这份通知,本意是对互联网人身险业务进一步规范,为的是互联网保险能够更加合规。

而相互宝,本身就不太合规。

很多人都会觉得,相互宝是一款保险,其实不是的。

相互宝本质是一个大病互助计划。

按照计划规定,成员得重疾后,相互宝应该理赔10-30万。

作为互助计划,而不是保险,银保监会等部门是没有监管权力的。

也就是说,一旦发生了理赔纠纷,监管是没有办法出手的。

而且,相互宝还没有经营牌照。

之前财经频道有报道过:“银保监会:相互宝、水滴互助等网络平台属非持牌经营。”

没有经营牌照,本质也不是保险,还没有监管兜底,相互宝本身处于一个“三不保”的地带。

而不合规所带来的副作用,更加快了相互宝灭亡的速度。

4天前,12月24日,重庆蚂蚁消费金融有限公司迎来首轮大幅增资,注册资本从80亿元大幅升至300亿元。

通过增资来增加资本金,是为了满足消费金融公司资本金的要求。

而在去年,2020年10月,蚂蚁集团在披露的招股意向书中明确表示:

“如因各种原因相互宝无法满足合规性要求,不适合蚂蚁集团作为上市公司继续经营,则蚂蚁集团将剥离相互宝业务。”

如今,一语成谶。

& 分摊金越来越贵

相互宝最大的争议是分摊金越来越贵,大家觉得它开始割韭菜了。

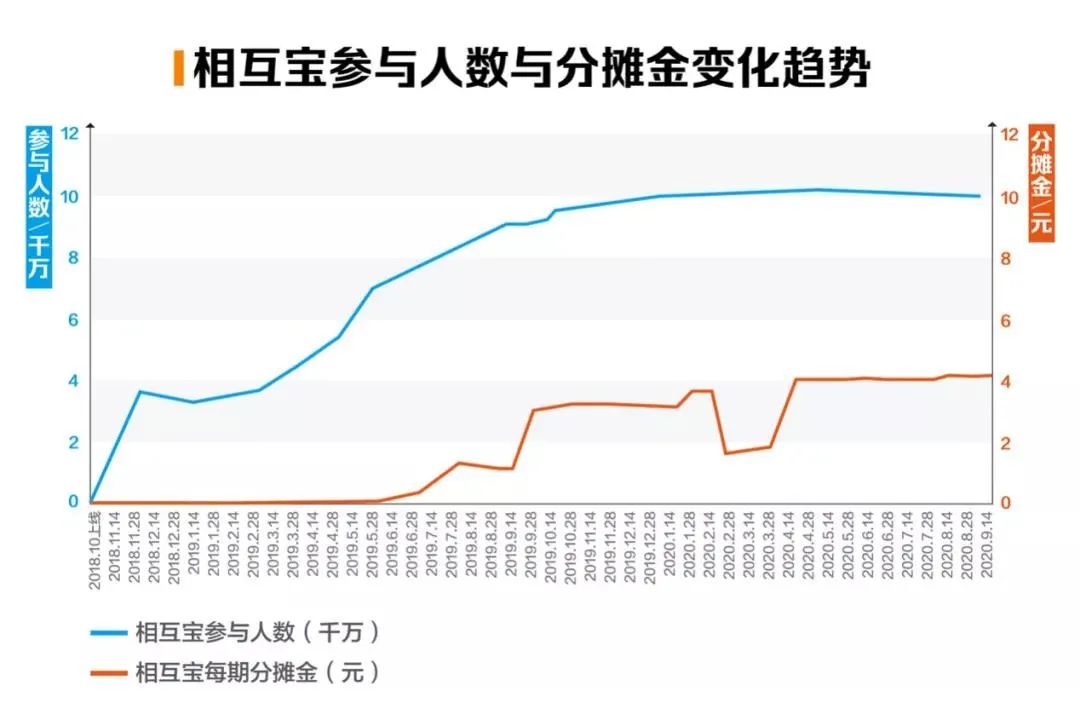

这是相互宝分摊金的走势图。

可以看到,从最初分摊金0.03元,到现在已经涨到了7.02元。

短短3年,涨幅高达234倍,看起来确实很吓人。

而且,相互宝犯了一个错误,就是它当时宣传的太好了!

相互宝上线时,打出的宣传口号是“0元加入”,这让它在当时获得了大量的用户。

但是其中很多人都不知道,相互宝是要花钱的。

在刚开始的时候,因为等待期的原因,出险的人比较少,分摊金额只要几分、几毛钱。

但是,随着出险人数越来越多,分摊金开始翻倍上涨,甚至翻了好几百倍。

这让很多朋友都担心,如果相互宝分摊金这么无休止上涨,自己迟早负担不起,而且如果没有出险获得理赔,就是纯纯被割韭菜。

但我说句心里话,按照现在相互宝的价格,它仍然比一年期的重疾险要便宜。

一年相互宝的分摊金额,不超过200块钱。

但市面上的一年期重疾险,25岁以上动辄都要大几百。

相互宝分摊金在上涨是事实,但它仍然比商业重疾险便宜也是事实。

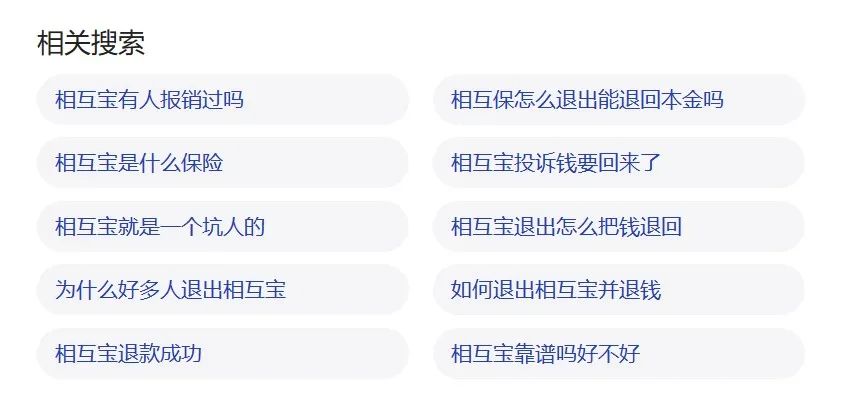

& 糟糕的舆论环境

相互宝面临的第三个困境,就是对它非常不友善的舆论环境。

网上只要打出“相互宝”三个字,看到的都是下面这种问题。

相互宝每次上新闻,都是因为拒赔、理赔拖延这种负面消息。

因为媒体,天然是追逐流量的。

相互宝理赔不是新闻,不赔才是新闻,他们很好的抓住了流量密码。

还有一些保险从业者,因为相互宝的出现触犯了他们的利益,黑相互宝就成了他们的工作之一。

但是,如果相互宝确实在理赔中存在徇私舞弊,该赔的不赔,那被曝出来无可厚非。

但事实真的是这样吗?举一个非常典型的例子。

去年河南的张大爷心梗发作,猝死后相互宝拒赔。

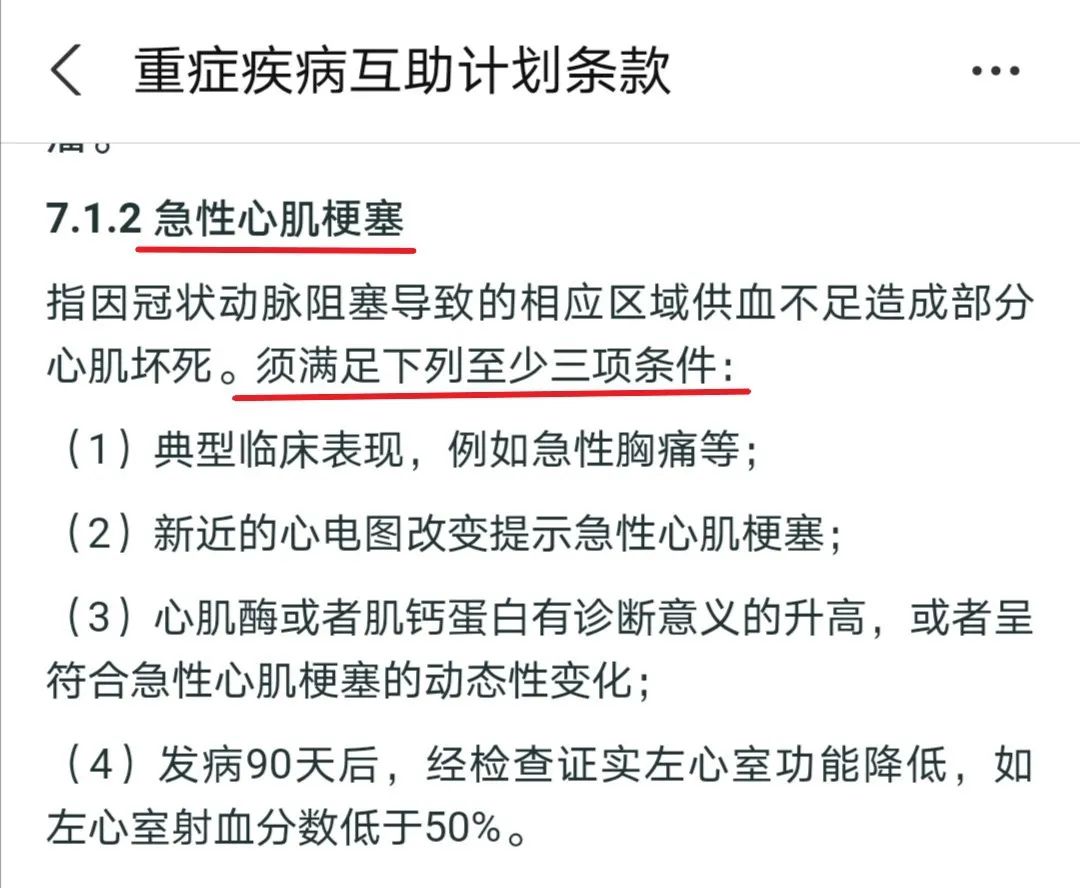

急性心肌梗塞,只要上述四项条件满足三项,就赔。

按照张大爷的情况,发病当天就因为抢救无效去世了,第四个条件不符合。

再看第三个条件,在临床医学上,心肌酶和肌钙蛋白酶有诊断意义的升高需要一个过程,一般是3~6小时。

而张大爷只抢救了40分钟,第三个条件也不符合。

同时,40分钟的抢救时间根本来不及做心电图,更别提心电图改变提示急性心肌梗塞了。

因此,第二个条件也不符合。

四个理赔条件,三个都不符合,从保险角度来说,拒赔是合理的。

可能有的人会说,是不是因为相互宝的理赔条款过于严苛了?

注意,相互宝的重疾理赔条款并不是自己凭空捏造的,它采用的是保险行业协会发布的重疾定义。

而重疾定义是国家、行业经过严格精算确定的,是有医学依据的。

而且,从相互宝的盈利模式来看,理赔才能赚钱。

因为只有赔付了,它才能从中赚取8%的管理费。

如果相互宝想赚钱,想把名气打响,想让大家都喜欢,它大可以通过每份理赔申请。

但是它没有,它遵守了规则,维持了公平。

如果一个互助计划,因为它坚持规则和公平,而被有心人以负面姿态曝光,遭到不明真相的人们口诛笔伐,一步一步走向灭亡的话,真的很可悲。

相互宝的巅峰,是在去年年底,当时有1亿多人加入了相互宝。

刚开始的夸大宣传,给了用户过高的期望值。

但随着分摊金越来越高,负面新闻的爆发,用户越来越失望,越来越多的人退出了相互宝。

同时因为保险是逆人性的产物,很难让人信任,也无法给人正向反馈,社会接受度低,没有保险知识的人很容易被左右。

所以我们从数据中就可以看到,巅峰过后,几乎每个月都有几百万人退出了相互宝。

相互宝关停后,我们应该怎么办?

相互宝关停后,给到的处理结果是,参加相互宝的人可以选择转到另一款重疾险。

这款产品叫健康福·重疾1号(大病版),是一年期重疾险。

重疾保10万,中症保4万,轻症保2万,比之前30万的保额少了20万。

而且,并不是所有人的重疾都是10万保额。

0-39岁最高基本保额为10万,40-59岁最高基本保额为4万,保额直接缩水了一半多。

还有,一年期重疾险是无法保证续保的。

长期重疾险,投保后合同说保障多少年就多少年,不存在续保的问题。

在保障期间,如果你的健康状况发生变化,保险公司是不能解除合同的。

而一年期重疾险,如果你的身体情况有变,下一年的很可能就过不了健康告知,甚至如果产品停售了,你想买都买不了。

这时候,你再去买长期重疾险,年龄大保费贵是小事,最可怕的是你身体已经出现异常,比如糖尿病、高血压,保险公司直接拒保,未来几十年都没有保障。

因此,一年期重疾险只适合两类人群买:

& 没什么积蓄的年轻人

因为一年期重疾险在年轻时保费非常便宜,很适合像大学生这种没什么积蓄的年轻人投保,算是给自己做一个过渡。

& 手头紧张,但想要加保的人

如果你已经有了一份长期重疾险,想要加保,但手头上又有点紧,可以先买一份一年期重疾险做应急之用。

而一旦我们有了经济基础,能够负担得起长期重疾险,最好及时更换,早买早便宜,早保障早划算。

2018年10月,相互保正式上线,只有因为各种原因,失去保险资质,“相互保”变成了“相互宝”。

从2019年5月,第一期的理赔公示,相互宝帮助了10人。

到最后一期,2021年12月,相互宝帮助了3571人。

两年多时间,相互宝一共帮助了将近18万人,累计募集互助金259.37亿!

一开始相互宝上线的时候,其实我和很多人都一样,都是抱着怀疑的态度,也专门写过文章对相互宝提出质疑。

相互保加入人数超过1200万,老实人都去给骗子接盘了!

后来,通过这几年我对相互宝默默地观察,看到它的制度越来越完善。

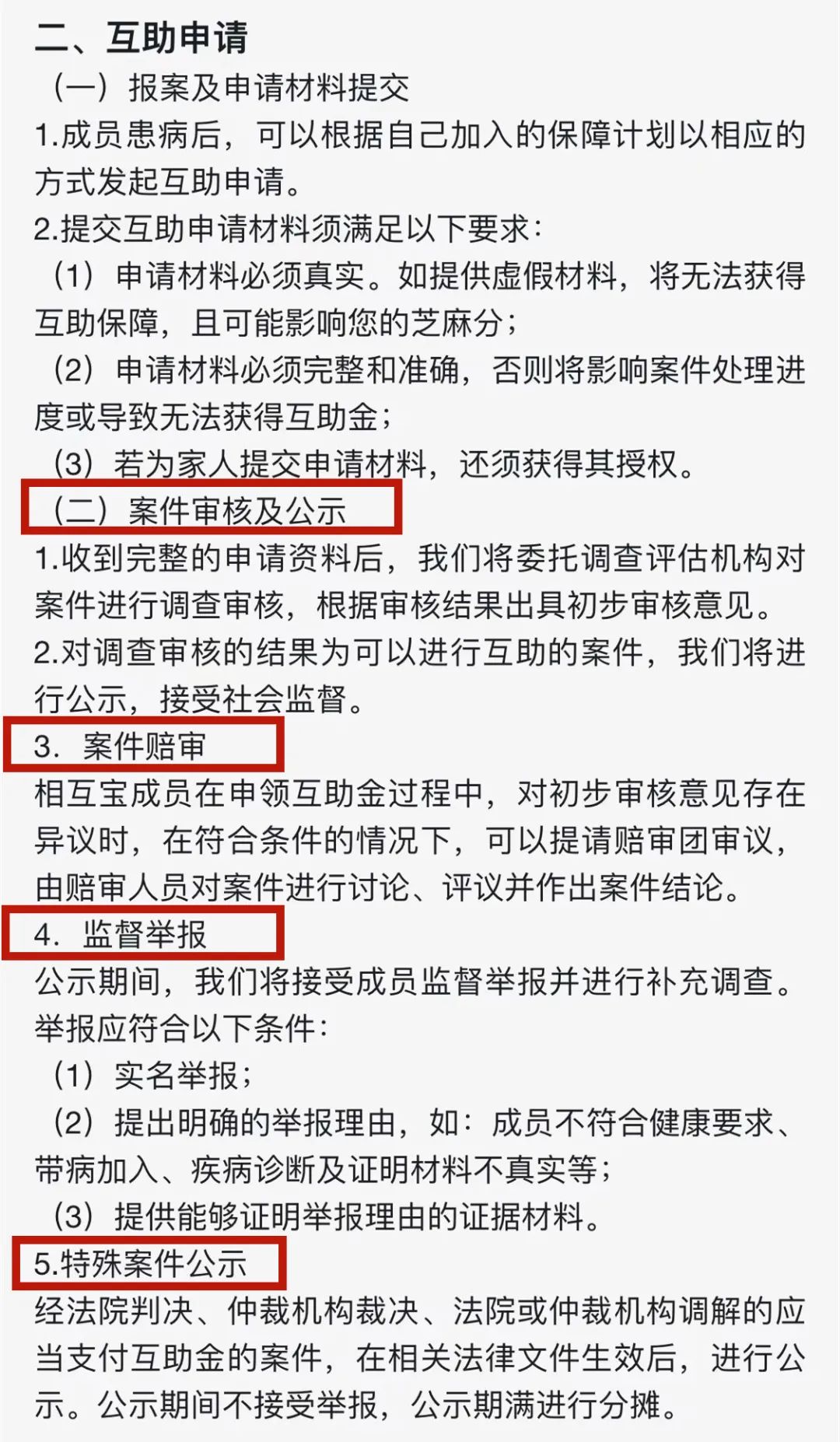

在审核案件的过程中,它委托专业的理赔调查员实地走访。

在成员对理赔结果有异议时,它设立了陪审制度,由陪审团再次对案件讨论、评议。

在决定赔付后,它将案件公示出来,接受社会监督,保证信息透明。

尤其是当我看到自己没有买重疾险的客户,真实的获得了相互宝的理赔之后,真心觉得相互宝是在切切实实做事情的。

作为一个保险博主,我能理解为什么相互宝有那么多负面新闻,因为它触犯了很多利益集团,尤其是保险从业者的利益。

但是这一两年,我一直对相互宝是支持的态度。

即使我知道它并不完美,有各种各样的问题:不合规、分摊金上涨、条款随时改变……

但很多人或许是因为低门槛,或许是因为信任支付宝这个平台,加入了相互宝,并在无意中获得了帮助,这就足够了。

并且,事实上也有近18万人实实在在获得了赔款。

比如这位:23岁,淋巴瘤患者,是位医务人员。

姑娘刚完成医院高负荷的抗疫工作后,就被确诊癌症。

躺在ICU里,她不停问自己:为什么我做那么多好事,厄运还是降临在我身上?

后来她拿到了相互宝30万互助金,她明白了:以前做的好事,以这种方式得到了回报。

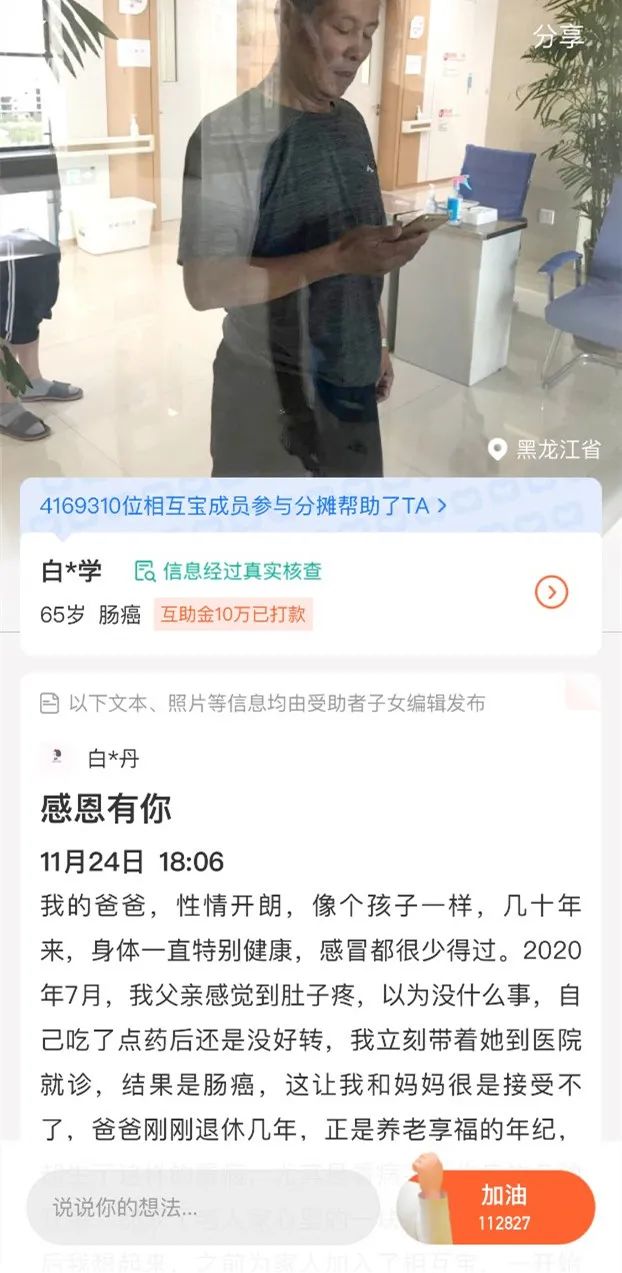

再比如这位:65岁,肠癌患者,是位父亲。

获得相互宝10万的互助金后,他的亲戚朋友们纷纷加入了相互宝,都说有这样的平台真好,值得信任,帮助他人,也是帮助自己。

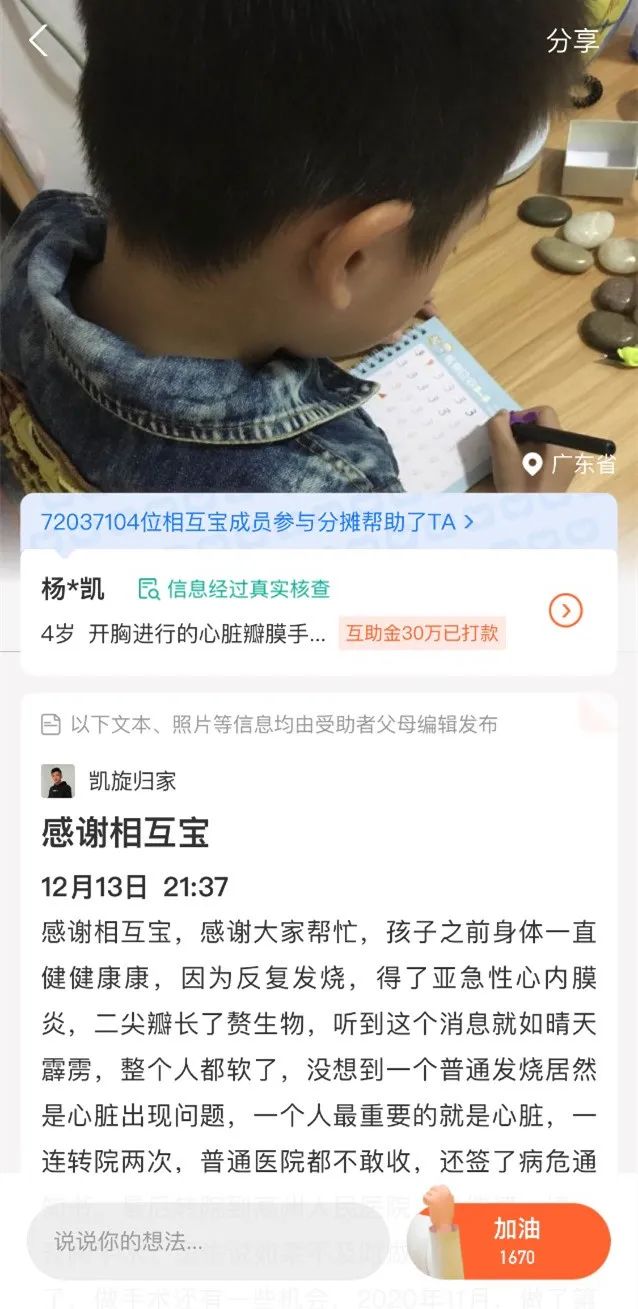

还有这位:4岁,开胸进行心脏瓣膜手术,是个乖巧的孩子。

4岁的孩子被确诊为心内膜炎,躺在ICU病房里,身上插满了管子,不哭不闹,只跟妈妈说他胸口那里有毛毛虫,要医生叔叔帮他取出来。

那一刻妈妈终于忍不住泪崩了。

有了30万的互助金,孩子的开胸手术费有着落了,也让父母对于康复之路更有信心了。

而如今,大厦将倾。

相互宝倒下了,我感到非常震惊和惋惜。

虽然我们都知道它并不完美,也很难持续,但它的出现,让很多很多不信任保险,或者买不起商业保险的人,以低成本的方式获得了保障。

每一个参加相互宝的人,我觉得最初都是抱着做好事的心态,就当作是捐款。

但是,有些人捐着捐着发现,自己成了那个被帮助的人。

对于这被帮助的18万人来说,他们的善良获得了回报。

对于参与了帮助,分摊金额的人来说,他们的善意也结出了果实。

其实相互宝的分摊金,对我们来说九牛一毛。

但一想到这些钱会给到那18万人手里,在困难时拉了他们一把,给他们带去了希望,我会觉得这个分摊很有价值。

我一直觉得,相互宝很像一个大型的社会实验。

几千万、上亿的陌生人,能否靠着一个平台,靠着对彼此之间的信任,互帮互助?

而事实证明,我们终究还是失败了。

一方面是我们对于保险还不够了解,对于陌生人还不够信任,以至于一则负面新闻出现后,就有几百万人退出,不相信相互宝真的帮到了那些出险的人;

另一方面,是各种各样的现实因素,监管方面、合规方面、舆论方面、认知方面。

对于保瓶儿的绝大部分客户来讲,大家已经有了基本的保障,除了惋惜之外也不会有太大的损失,就当自己做了善事,相信在这个国家,有接近18万人,曾经感受过我们的善意,感谢过我们的帮助。

但对于那些到现在还没有了解保险,连基本保障都没有的人,他们又重新回到了裸奔的时代,真的让人担心。