一眨眼,国庆就过去,我开始期待春节了……

本来想着国庆哪哪都是人,就在家神游好了。

但后来想想,我可以另辟蹊径,不往人多的地方走不就行了嘛。

于是,1号机智的我,临时决定到广西的某个未开发的小村庄里浪几天。

在路上堵了十个小时后,才到达目的地......

接下来我每天就只涂防晒,像只野猴子一样,进山采野花,到小溪里玩水。

不用像在大城市那样,每天当一个精致淑女的猪猪女孩。

快活!

而今天,想跟大家说一件在这期间发生的一件关于保险的小故事。

因为,被业务员误导这样的事情,发生在太多人的身上了。

至少,这其中就包括我们公众号成员,和我十一借宿的大叔。

或许,其实还有你。

-----------------------------

十一期间,白天我跟我姐骑着个电动车到处去浪,晚上就回去跟住宿的大叔一家吃饭。

某日晚上饭后闲聊时,大叔得知我是保险经纪人。

便兴致勃勃说自己前两年也买了保险,20万的保额,年交八千多块。

看着大叔的年纪跟我爸不分上下,便问,大叔今年五十好几了吧?

大叔一拍大腿答曰,嘿!今年五十五了。

我就疑惑了,五十多岁,20万保额才八千?

重疾险肯定是不可能,难道是定期寿险?

这个年纪买定期寿险,也不对呀。

出于职业习惯,我就问大叔介不介意把保单拿给我看看。

大叔就屁颠屁颠把全部保单拿给我了。

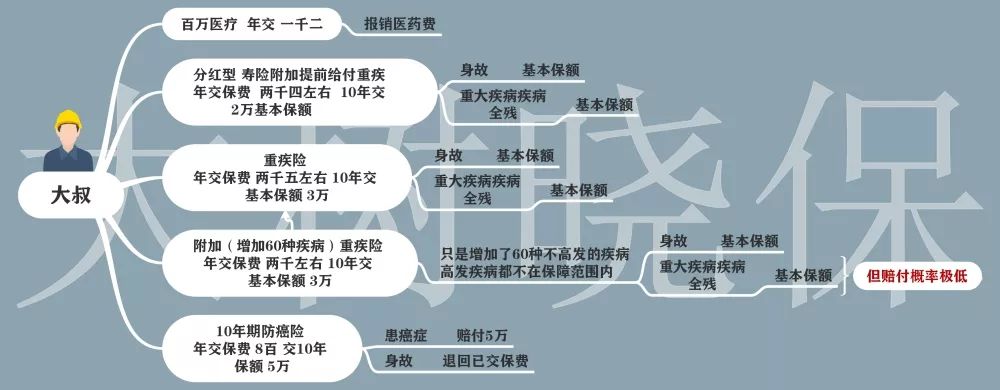

接过5本合同,都是中国人寿家的产品。

我粗略的看了一看,涉及大叔的个人隐私,所以没拍照。

现在只能靠回想,大概的整理了一下。

事实上,大叔身故保额加起来只有不到九万。

在防癌险10年有效期内,患上癌症,重疾险加上防癌险的保额也只能赔10万。

患高发重疾六项里的其他五项,封顶也只能赔付5万。

离大叔所说的二十万保额,相差甚远。

我一一跟大叔讲解,大叔听着越发沉默。

最后,大叔略显无奈地喃喃。

其实他不懂保险这玩意,只是想以后生病时,不连累两个儿子。

向他推销保险的业务员,也是村子里的人。

她说,有病有钱治病,人没了两个儿子还能一人能分10万,他也就买了。

期间,大叔的小儿子也在场。

骂骂咧咧地说,他就知道那女人说话不老实,天天在各个村民家里闲聊,其实就是趁机卖保险骗人。

……

你看,即使保险并没有错,但也随着那业务员的所作所为,被一并拉上了耻辱台上,接受着大叔儿子的谩骂。

这也是保险名声臭名昭著的原因。

而我,夹在这中间,也显得里外不是人。

随后跟大叔讲清哪些没必要退,和退保的利弊后,我就和我姐回到了楼上。

大概,以后那业务员在村子里,身上的骗子标签就再真摘不掉了吧。

从大叔的经历可以看出,事实上大多数人,多多少少都有一定的防风险意识。

只是一部分人,被一知半解的保险业务人员欺骗过。

一部分人听闻保险的坏名声,望而却步。

其实,我们完全可以自己学习一些保险知识。

最起码在了解和配置保险产品时,能分辨业务人员的业务水平,减少被骗的机率。

像大叔买保险初衷只是想在自己患大病时,不拖累两个儿子。

相信,这也是绝大部分做父母的的想法。

所以,大叔买的百万医疗险就已经满足了他的基本需求。

以大叔的经济水平,只需要额外再添加一份意外险就足够了。

毕竟年过半百,行动多少会迟缓许多。

应对危险的反应,也没年轻时灵敏。

一份便宜实惠的意外险,就可以为生活中的一些小意外做一个兜底。

而重疾险,以大叔半百的年纪,手头也并不宽裕经济状况。

重疾险可以不必配置,年纪大了保费也跟着水涨船高。

杠杆可以说完全没有,交的保费分分钟就比保额还高。

还不如把钱放银行存定期,多少还能赚点利息。

而十年期的防癌险倒也不能说是配置错了,毕竟癌症是重疾里高发疾病。

只是保额实在有点低,只有五万。

由此得出,经济实力一般的家庭。

给年过半百的父母,最该配置的是百万医疗+意外险。

重疾险,经济拮据的情况下不必强买。

年过半百,家庭责任也不重了,寿险也没太大必要。

end

记住,保险每个险种所发挥的功能都是不一样的。

在配置保险时,自己也提前做好功课,预防遇到不靠谱的业务员。

在自己经济所能及以内,做好家庭成员的风险缺口。

这就是对家庭的最大负责。