比如咱们生病了,可以赔的是医疗险和重疾险;出现意外了,赔的就是意外险;而寿险,则是身故了才能赔。

也有些人买了好几份保险,但却忽略了一个问题,并不是所有的保险都能重复理赔的。因为医疗险不管买了多少份,你看病花多少钱,就只能赔多少!那究竟保险能不能买多几份呢?今天咱们来唠唠这件事。

能赔多少,看你买了几份保险多少保额,符合条款要求了,买几份赔几份的钱,可以叠加理赔。能赔多少,要看具体花费,实报实销,最终赔的钱不能超过实际花费,不能叠加理赔。比如医疗险,就算你买了10份,每份保额100万,如果你看病花了50万,最多也只能找一家公司报销这50万,没法叠加理赔。猫姐把四大险种分类,给大家列了这下面这表格会更加清晰点:

记住,只有给付型的保险才能叠加理赔的,其他的多买也赔不了。

不管买啥保险,想要多家保险公司申请理赔,可以准备多份理赔材料备份。

当然,也有些保险公司只接受原件,可以申请一家理赔后,要求保险公司将理赔材料寄回来,或者要求保险公司开理赔材料的分割单也行。

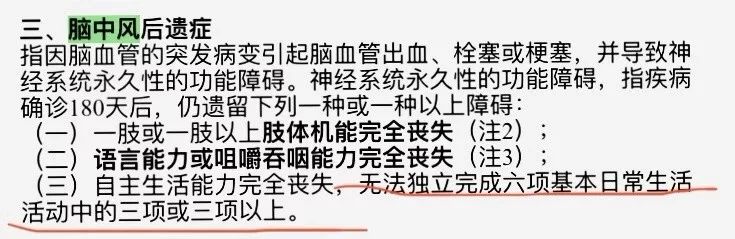

符合保险条款的重大疾病,要是买了2份或者2份以上,都能同时理赔。小明去年买了份健康保2.0重疾险保额30万,觉得保额太低,今年4月份又多买了份芯爱重疾险保额50万。很不幸10月份的时候被查出得了癌症,那么小明可以获得理赔金80万。重疾险,它对于所有疾病并不都是确诊即赔,而是有理赔标准的。但如果得了脑中风后遗症,是需要完全丧失语言能力或者咀嚼能力,或者自主生活能力完全丧失才可以。不管买了多少保额,只要符合了合同约定的赔付条件,都能叠加理赔的,不过这是针对成人的。儿童的身故理赔会稍微特殊一点,因为担心有道德风险,国家规定:记着,如果给宝宝买了好几份意外险,最终意外身故理赔额度是不能超过上面说的这个限额。买了医疗险,报销流程一般是先治疗,再拿发票、病理报告等这些材料找保险公司报销。一般来讲,这种买一份就够了,保额买高点就行,因为就算你买了好几份也不会多赔。所以,咱们最好选择百万医疗险,保额也高,相对来讲保费也不会特别贵,性价比很高。但是,百万医疗险多数有1万的免赔额,要是咱们看病花了999元,也没法报销啊!比如说,小明买了份 好医保长期医疗险,6年有1万免赔额。这样,他就可以再多买一份1万保额,没有免赔额的住院医疗险。比如住院万元护这款产品,没有免赔额,也不限社保范围用药,看病就能全报销,自己不出一分钱!

有些保险公司呢,不同年龄购买的保额是不一样的,30岁可以买到50万保额,到了45岁可能就只能买到30万保额了。

比如,已经有了一款50万保额的重疾险,还想再多买一份他家的重疾险就有保额限制了。当然,每家保险公司的标准也会不一样。有些产品很谨慎,直接就在健康告知问你之前投保累计的保额,咱们也得注意下:有些意外险会对投保人的年收入有规定,比如无业、家庭主妇等群体不能买高保额产品。其实,这也不是对低收入人群的歧视,主要还是担心骗保。

虽然,想给自己多配置几份保险,多点保障是好事儿,不过如果不了解这些小细节,很可能花了好几份的钱,最后也赔不了。

理赔这事儿是咱们买保险最最关心的,当然,如果可以猫姐希望大家都不要发生理赔。