周末在家休息间隙,翻了翻市场上的惠民保产品。

妈呀,最近的惠民保,真的太上进了。

越来越多的产品,在当地政府部门(主要是医保局)的深度参与下,保障内容一次次升级调整,覆盖范围越来越宽,赔付比例越来越高。

不仅如此,对既往症人群的宽容度,也越来越高。

有很多产品,真的做到了不限年龄,不限健康状况,价格还超级便宜。

有既往症的人,哪怕是患过癌症的人,也能跟其他健康人一视同仁地投保,同样地理赔。

还有一些,对既往症人群,稍微降低了些赔付比例,但仍然能赔付不少。

对于患过重病,买不了医疗险的朋友,这真是个让人激动的好消息。

为了方便大家选择,我把全国最优秀的惠民保产品都整理了出来,并按照对既往症人群的宽容度,重新分了类。

算了算,这类型的优秀惠民保产品,总共高达24款。

可能还有同样保障优秀的,或者新更新的惠民保,我没来得及测评,也可以提出来,我给你看看。

这篇文章里,我将把这些最牛的惠民保产品,分为3类,依次给你们介绍:

1. 对既往症人群一视同仁的

2. 可以赔既往症,但降低了赔付比例的(江苏省外其他省份惠民保)

3. 可以赔既往症,但降低了赔付比例的(江苏省专属)

对既往症人群一视同仁的

这类产品,可以说站在了惠民保食物链的最顶尖。

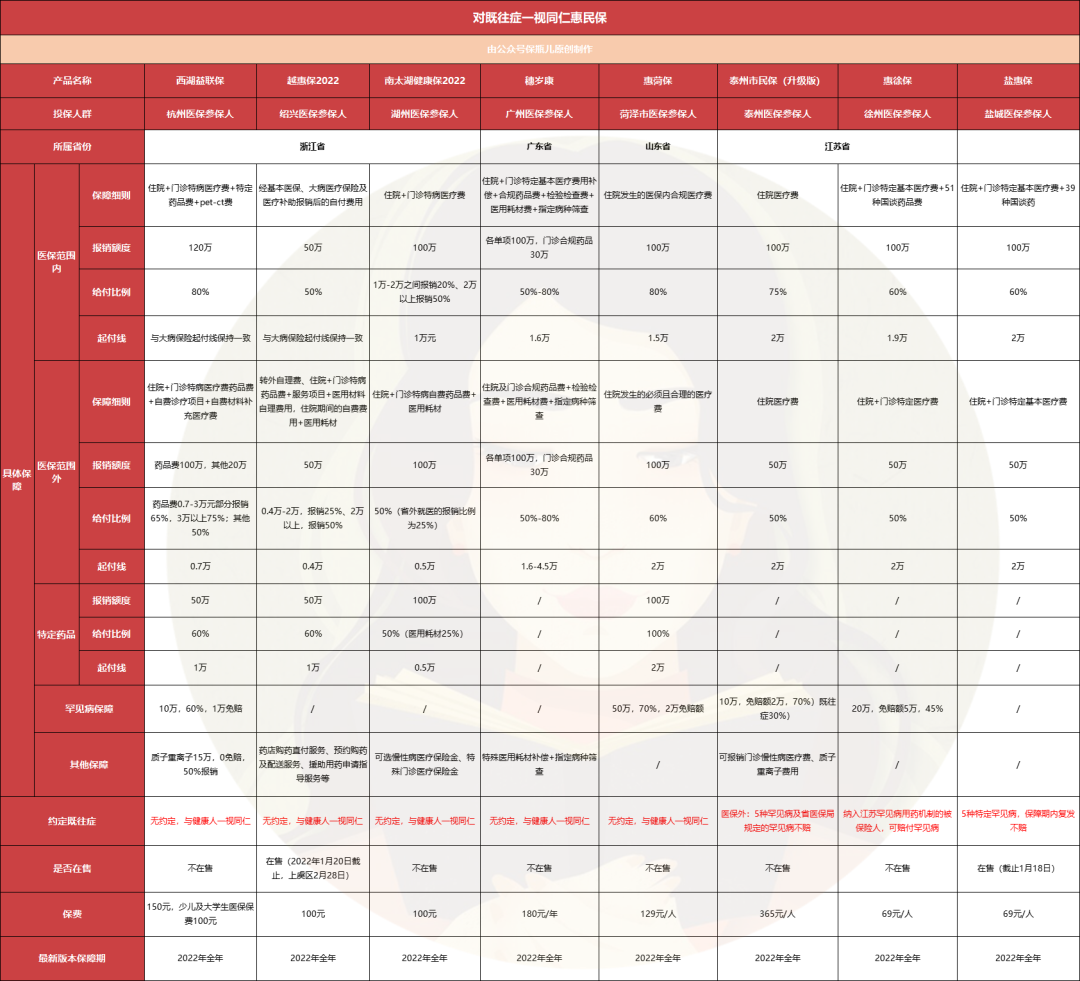

据我粗略统计,目前至少有8款惠民保产品,属于这个类型的。(后3款尽管对既往症人群也有限制,但限制小,所以也归类进了这里面)

(可点击放大查看)

前三款都是浙江的,保障个顶个的能打。

除了跟浙江本地人民参保积极性高有关,政府也是高度重视,接连推出了一系列政策文件来鞭策,甚至还把它当做了地方政府的政绩考核。

最直观的一条,在2021年10月,浙江省下发过《关于进一步推进商业补充医疗保险促进共同富裕示范区建设的通知》。

其中有这么个要求:

啥意思呢?以西湖益联保为例,假设今年保费收入10个亿,那么,赔出去的金额,就得在9亿以上。

所以,浙江的惠民保,必须得不断调整起付线,赔付比例,给既往症人群福利,使产品的性价比越来越高。

看第一款产品西湖益联保。

2021年的版本,累计有470.24万人参保,参保率达到42%,参保人数是浙江是同时期最高,在全国也名列前茅。

我表格里测评的是最新的2022年版本,在2021年版本上又升级了不少,可以看到,它的保障非常全面。

社保内、社保外的住院及门诊特病费用、特定药品费、罕见病保障、质子重离子费用等,它全都涵盖了。

免赔额也不算高,社保范围内跟大病保险起付线保持一致,社保外只有0.7万,特药1万,罕见病也是1万。

赔付比例也不错,社保内报销80%、社保外为分级累进制,最低为50%,最高有75%、特药的报销比例也有60%。

关于既往症的规定,我们再来强调一下。

不管你年龄多大,曾经患过什么病,现在的健康情况怎么样,都可以投保。

理赔时,各项目的保额、免赔额、赔付比例也都和健康人保持一致。

一年只要150块钱,你年龄再大也是这个价钱,西湖益联保真的太值了。

第二款是绍兴的越惠保2022、第三款是湖州的南太湖健康保2022。

同是浙江的惠民保,不管在保障范围,免赔额设置上,它们俩都跟西湖益联保有些类似。

但在赔付比例上,这两款稍微低了一些,不过价格也低了50块。

结合浙江实际资金赔付要达到协议赔付率90%的规定,只要你是浙江人,当地出啥你就买啥吧,性价比不会差的。

表格里的第四款,是广州的穗岁康。

作为惠民保试点较早的另一个城市,穗岁康整体保障也非常不错。

保障范围很细致,除了常规的住院费用、门诊特定基本医疗费外,还涵盖了、合规药品费、检验检查费、医用耗材费、指定病种筛查等等。

对应的,各单项的赔付比例也做了更加细致的区分,从50%-80%。

各单项的免赔额,大多是1.6万,特药保障和罕见病的保障它没有。

整体还算不错,但如果以2022版的西湖益联保为标杆,最新的穗岁康显然有点不太够看。

如果是广州人,尤其是因为年龄、或者因为有既往症况买不了常规医疗保障的广州人,穗岁康其实非常值得买。

第五款是山东菏泽的惠菏保,保障也属于出类拔萃的。

社保范围内的医疗费,免赔额1.5万,能赔80%;社保外的免赔额2万,能赔60%。

最值得夸的地方在于,特药的赔付比例为100%,如果是患了癌症,需要长期吃药的人,可以直接薅羊毛了。

而且一年保费只要129元/人,甚至有些让人担心它的持续性。

后面3款都是江苏省的,分别是泰州的泰州市民保、徐州的惠徐保和盐城的盐惠保。

保障也都蛮不错,但跟前面几款产品比,没什么特色,就不再详细说了。

可以赔既往症,但降低了赔付比例的(江苏省外其他省份惠民保)

或许是想给有既往症的人带来福利,但又担心赔穿了。

有很多惠民保产品,对既往症人群,采用的都是降低赔付比例的做法。

这类惠民保更多,尤其是江苏省遍布,所以我把江苏省的单独列了表,其他的省份也单独列表。

这个表就是除江苏省外的其他省份的。

(可点击放大查看)

第一款是上海的沪惠保,乍一看一般般,因为不报销社保内费用。

但仔细想下,社保内的费用,先经社保报销,再减去2万左右免赔额,除非总花费特别高,不然就没剩多少了。

需要保险承担的大头,是社保外的医疗费用,因此,社保外的费用报销的程度,才是惠民保最核心的。

一起看沪惠保,社保外的各项保障,最高报销100万,2万免赔额,正常人可理赔70%,如果是既往症人群,报销50%。

它对既往症人群的要求也非常宽松,只有投保前2年登记或享受过医保大病待遇的人群,才算做既往症。

特药费用,沪惠保0免赔,可以报销70%(既往症人群30%),还能报销罕见病,质子重离子等等。

一年还只要115块钱,在这个表格里,也属于翘楚类型的。

北京的普惠健康保,在刚出来时,我夸它“前进了一大步”。

现在看,社保内外的医疗费、特定门诊医疗费,已经成了惠民保产品的标配。

它关于医疗费的免赔额、赔付比例,包括特药的细则,也都还不错,但不算特殊。

加上一年195块/年,不算便宜,明年还有继续进步的空间。

兰州的金城惠医保2022,又是一款性价比不错的。

不管社保内外的医疗费免赔额都不高,连续参保的客户还能进一步降低,特药费用的免赔额直接降为了0。

尽管赔付比例不算高,但对于69块一年的保费,非常值得买了。

淄博齐惠保,是这个表格中我最喜欢的。

有两个显著特点,第一,赔得多。

2万的正常免赔额,但社保内外医疗费、特药费用的赔付比例均高达85%。

第二,对困难群体有明显的政策倾斜。

三项基础保障,脱贫享受政策人口的免赔额均降到了1万块钱。

而且保费才只要10块钱,妥妥的大羊毛。

其他的还有广东肇庆的肇福保、长沙惠民保、湖南爱民保、巴陵e惠保,保障很全,性价比也都很高。

感兴趣的,可以详细看上面的表格。

可以赔既往症,但降低了赔付比例的(江苏省专属)

散装江苏,在惠民保上也展现的是淋漓尽致。

江苏不仅有一款全江苏人都能买的惠民保——江苏医惠保1号,各个市(除了淮安)也都有专属的。

前面统计过两款,对既往症人群一视同仁的,这里一起来看对既往症人群降低了赔付比例,但性价比也很高的。

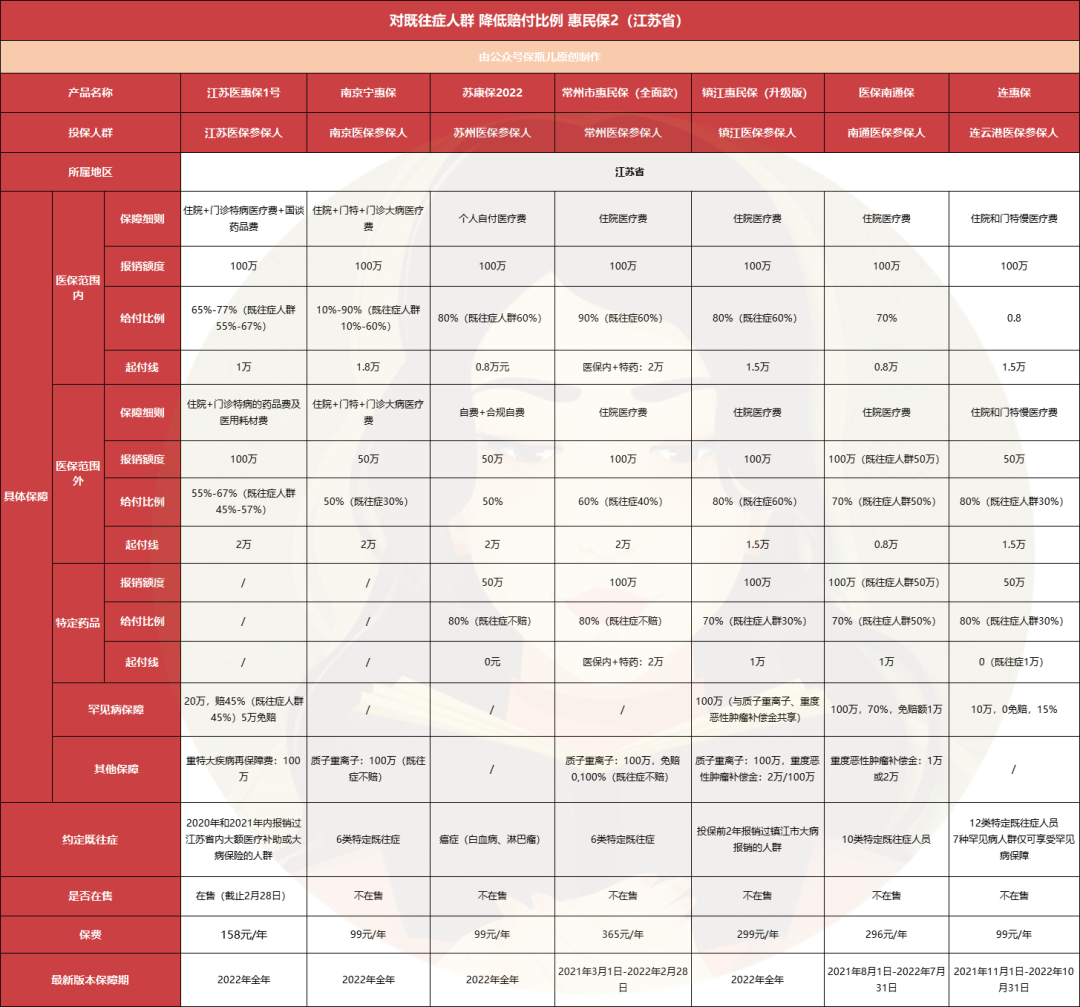

(可点击放大查看)

先来看全江苏人都能买的江苏医惠保1号。

社保范围内,1万免赔额,几项保障的赔付比例65%-77%,最高赔付100万。

社保范围外,2万免赔额,各项保障的赔付比例从55%-67%,最高赔付也是100万。

对既往症人群,尽管降低了赔付比例,但降低幅度仅10%。

如果本身就患有癌症、肝硬化、冠心病等严重疾病,买一份江苏医惠保1号,它可以给你减轻不少负担。

但它没有特药保障,罕见病保障免赔额高达5万,看重这两项的,需要再补充一款其他的。

南京的宁慧保、常州市的惠民保(全面版)中规中矩,不算差,但在这个表格中不算出色。

苏州的苏康保2022,整体赔得还不错。

社保内起付线仅0.8万,普通人可理赔80%,既往症人群可理赔60%,社保外免赔额2万,不管是既往症人群,还是健康人群,都能赔50%。

只要没得过特定癌症(白血病、淋巴瘤)的,特定药品0免赔,赔付比例高达80%。

镇江市惠民保(升级版)和医保南通保,都属于赔得比较多的。

镇江市惠民保,社保内外免赔额各1.5万,赔付比例均为80%,既往症人群也有60%。

对于特药,减去1万免赔额后,可赔付70%。

注意,它的既往症,也是仅限制了投保前2年报销过大病报销的人群。

而医保南通保,进一步降低了住院医疗费的免赔额。

社保内外均降低到了0.8万,在这个表格里属于理赔门槛最低的了。

赔付比例也不错,社保内不分既往症,可理赔70%,社保外健康人可赔付70%,既往症人群可赔付50%。

特药责任、罕见病责任的免赔额跟赔付比例,也都保持了一贯的高标准。

两款产品如果对比,医保南通保整体的性价比要更胜一筹。

最后一款连惠保,跟镇江市惠民保保障类似,这里也不再多说了。

上述所有产品,都是我精选出的,各地性价比不错,又对既往症人群相对友好的惠民保产品。

横向来对比,大家可能会觉得,怎么有些产品这么优秀,可惜自己买不到?

没办法,各地发展水平有差距,各地政府对惠民保的重视程度、参与程度也有一些差异。

所以,如果你恰好社保交在浙江、江苏、上海、广州等地,享受到的惠民保资源就更好一些。

如果你长居地比较偏远,那可能就买不到上述性价比这么高的惠民保产品了。

但不管怎么样,可以看到,惠民保整体在变得越来越好。

未来的市场,未来的惠民保,值得期待。