admin

1031

师姐一直建议,重疾的保额,只要有条件,30万打底,争取做到50万,甚至100万。

有人就反问了:“那你说的50万就够用吗,20年之后通货膨胀,50万能用来干嘛?那我现在何必要买保险呢?”

这也是很多人会问到的问题,但这事儿本身就是个伪命题。

20年前的1万块钱是好几年的工资,20年后的1万块不过是很多人一个月的工资。

所以,你担心50万在以后不够用,是完全可以理解的。

现在为什么要买保险?不就是为了防范未来会出现的风险。

还是在交费没几年就遭遇了理赔,用几万甚至几千块钱保费,撬动了50万的杠杆。

试想,假如风险明天就来临,你能马上拿出50万或更多的钱来治疗吗?

所以,我们首要考虑的是,即便在风华正茂时遇险,家庭还能正常运转。

还是那句话,保险的本质在于保障,是用来转移风险的,不是用来计算收益的。

不要纠缠于投资的概念,用通胀通缩这种单纯的经济思维去看待它。

其次,并不只是买保险才会遇到通胀,不管你留现金、存银行、做股票还是搞房产,都会有这个问题。

这一点北上广深的同学应该最有感受吧,如果这几年你一直想攒钱买房,但是一直没买,很快你就会发现,你买不起了。。。

是当下、立刻、RightNow,把所有钱全花掉,可你会这么做吗?

如果大家都愿意这样,那我们还辛辛苦苦的做理财、搞投资、做资产配置干什么呢?

就像很多人也不会因为存在亏损的可能,就放弃投资基金股票。

而且,随着这几年经济增速的放缓,通胀也没之前那么严重了。

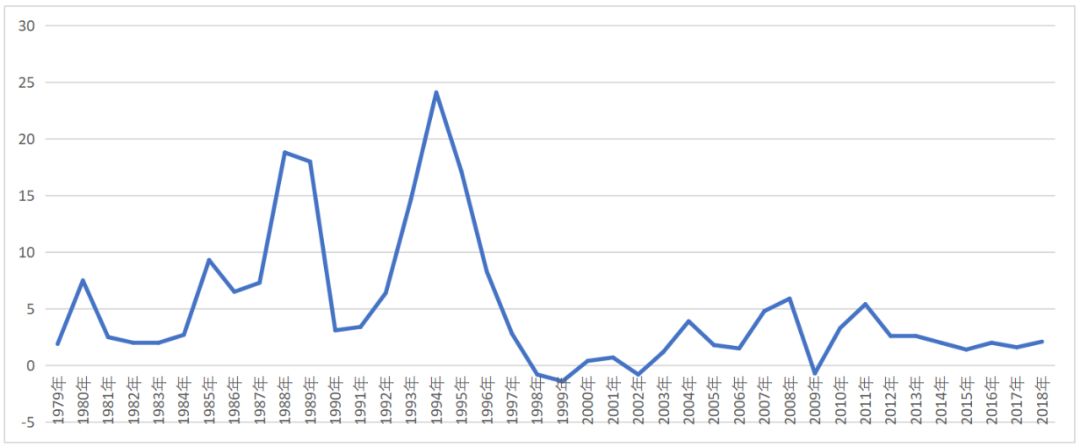

下图是我从国家统计局扒来的我国近 40 年的 CPI 走势:

除了偶尔有一些波动,最近几年基本维持在 2%~3%。

因此很可能几十年后,我们的保额不会再像过去那样严重贬值了。

当然了,一定还是会有人担心:“如果未来真的因通胀,出现保额不够的情况怎么办?”

可是一提到加保,很多人就会说:“我没钱啊”,这个逻辑就有点奇怪了。

大家想一想,这40年中间,通胀的数据看起来是很可怕,但你的生活条件跟40年前比,是更好了还是更差了?

那为什么通货膨胀这么厉害,生活水平反而大幅度提高呢?

50万不够?那就加保啊,身价上涨,收入也在上涨,有钱怕什么。

重疾这类长期险的费率是固定的,也就是分20年缴费,我们每年交的钱都一样。

制定这样的规则,就是充分考虑了通货膨胀的经济因素。

工作十年,就感觉,一年6000块钱完全能负担,再多配一点好像也可以哦。

保险要跟着资产和家庭结构的变化,来不断的调整补充。

就像有些人买车后,隔几年又换新车,有些人买房后,过几年也会换套更舒适的房子。

保险也是一样,随着自己的收入增长,最好是每隔三五年就回顾一次,看看保额是否足够:只要我们把自己的重疾总保额,控制在自己每年所交保费的50倍以上;

只要这个比例不变,就能以不变应万变,这才是最好的抗通胀办法。