经常有客户担心:我买的保单赔不了咋办?网上好多维权的文章,说保险是骗人的,保险买了赔不到。

为什么保监发布的理赔数据很惊人,但是一上网好像就只有保险拒赔?

这个原因其实很简单:

第一,只有没赔到钱才会引发网络舆论,很少有人主动跟大家说我买了保险并且顺利理赔了;

第二,很多人买的,其实是被误导的“假保险”——以为能赔,实际上根本不在条款里面。

师姐今天就给大家说说,被误会的重疾险——不赔的真相。

01

我经常听到一些代理人说:“重疾险,得病就赔钱,确诊即赔,买买买!”

真的是这样吗?

都是套路!

师姐之前说过,为了解决不同公司对疾病的定义不同,官方统一了各大保险公司对高发重疾的定义。

也就是说,

无论你是保50种重疾,还是保100种,前25种病,任何一家保险公司,都是一样的。

这25种病种占重疾理赔95%以上,覆盖了大部分经常生的大病。

那这些病是得了,就能赔吗?

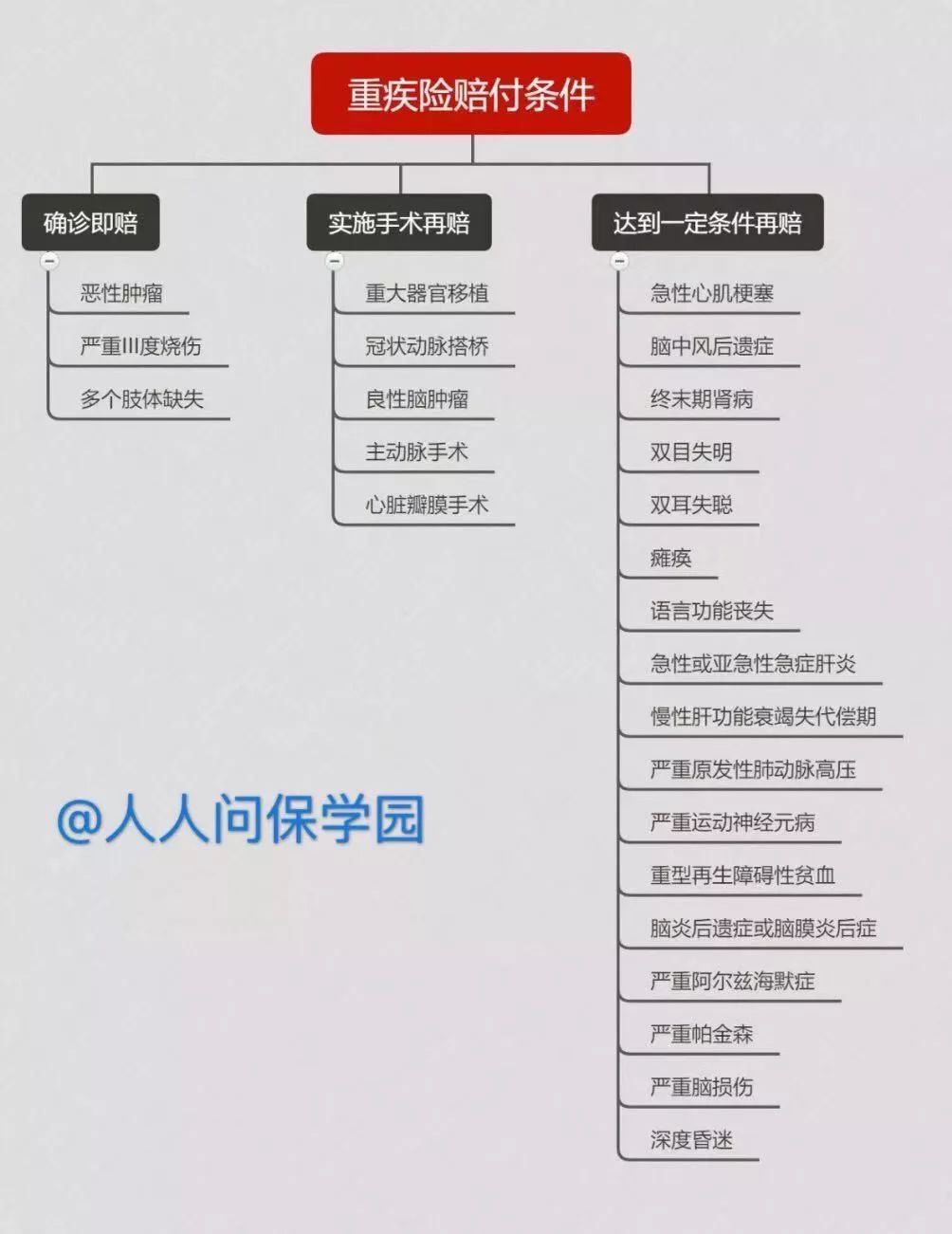

非也。保险公司又统一把这25种疾病的理赔条件,分成了三种:

1、确诊即赔(3种)

2、实施约定手术才能赔(5种)

3、达到约定状态才能赔(17种)

分别说说咋回事——

第一种,确诊即赔

这种就很爽快,只要国内二级及以上公立医院的医生,确诊你就是得了这三种中的一种,那马上就能得到赔付。

第二种,做完手术赔

这就不是你印象中的“确诊即赔”了。

部分病症定义里列出了治疗手段,只有采取了相关的治疗,才能赔。

举个例子。

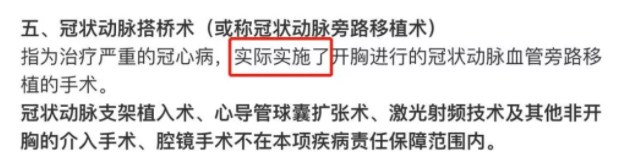

小明得了冠心病需手术,可医生说:“你这个情况就别开胸了,做【冠状动脉介入术 】就行。”

结果做完手术后,保险公司不赔。

为什么呢?

让我们看看,统一规定的赔付条件是怎样的:

很明显,小明刚好做了免责条款中的手术,不在保障范围内,所以重疾没法赔。

第三种,达到一定条件赔。

也就是说,身体状况达成某一种疾病状态,才构成赔付条件。

再举个例子。

小明不幸发生车祸,抢救治疗后最终确诊为瘫痪。

于是小明的家人在确诊的第2天,向保险公司报案并申请赔付,结果又被拒赔了。

为啥呢?我们再来看一下条款:

瘫痪有一个硬性指标,就是180天,小明在确诊第2天发起理赔,保险公司自然可以拒赔。

02

看到这儿,大家是不是觉得重疾的理赔要求太严格了?

其实这些要求是有科学依据的。

对于很多病来说,只有达到某种状态后,患者才会面临失能,或是需要有人长期照顾,这才是符合重疾险的意义。

而且能够确诊即赔的癌症,占据了重疾理赔的60%以上,覆盖了绝大多数人的需求。

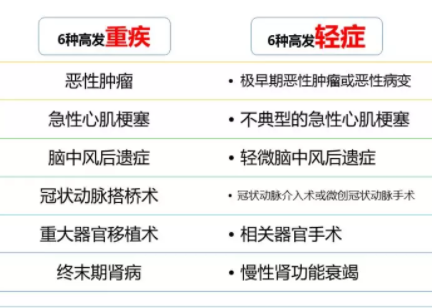

另外,为了解决这个问题,现在的很多重疾险引入了轻症、中症的概念。

把以下6种高发的重疾(占据重疾理赔的80%以上)对应的早期症状,列入了轻症或中症的疾病中。

也就是说,即使没有达到重疾严重程度的疾病,也可以进行理赔。

比如小明的冠状动脉介入术 ,虽然在重疾没理赔成功,但是在轻症是可以赔的哦。

在这里要提醒下大家。

银保监会对轻症种类和理赔标准没有统一规定,保哪些,什么情况赔,保险公司自己说了算。

很多公司为了降低理赔率,硬是把轻微脑中风,不典型的急性心肌埂塞,冠状动脉介入手术(非开胸)这三种轻症扔了出去,比如某福。。。

可恰恰是这三种疾病占据了轻症理赔的90%,所以说某些产品被全网diss也不是没有原因的。

大家买保险时,与其关注重疾数量的多少,不如看看你买的保险到底含不含高发轻症,毕竟这才最实在。

04

总之,保险并不是像大家想象的“都不能赔”,也不是简单的“都可以赔”,一切都白纸黑字写在合同里。

如果在购买保险之前没有仔细阅读产品的详细介绍与合同条款,

就很容易对陷入理赔条件和实际的状况之间的泥沼。

所以大家买保险之前一定要研究条款,看不明白的话,

直接找我们人人问保团队的专业保险规划师指导,买到真正适合自己和家人的产品,做好家庭的保障。