最近,支付宝上的好医保发生一起理赔纠纷。

抖音、电视都在播,影响不小。

我先给大家梳理下整个事件的经过:

2018年2月25日-3月3日,董先生的妈妈在卫生院住院。

2019年11月19日,董先生给妈妈在支付宝买了人保好医保(6年保证续保版),并未告知住院事宜。

2020年2月,董先生妈妈体检发现了宫颈癌,提交理赔被拒,理由是:董先生妈妈(被保险人)2年内有过脑梗死住院记录。

董先生说母亲并没有脑梗死,只是去做中药养生,而且当地卫生院也出具了证明:“...经上级医师会诊及讨论排除脑梗死诊断”。

董先生再次向保险公司提交了证明,得到的回复是:本次宫颈癌的医疗费可以理赔,但要求理赔后跟董先生解除合同。

董先生不同意,找到了记者曝光此事。

“买的时候分分钟解决,感觉特别顺利,到了理赔的时候,却出现种种问题在刁难。”

这是当事人董先生说的话。

而在视频下,留言也是一边倒地骂保险公司。

“中国保险有两个不赔,这也不赔,那也不赔。”

“完了,我买的也有,看来网上保险也不能再信了。”

“保险皆是坑,不坑咋赚钱?”

“人保最恶心了,坚决不买人保”

“我去,谁能教我怎么退!”

那事实到底是什么?真是保险公司的锅吗?

不,这次,保险公司还真是冤!

好医保拒赔,没毛病。

下面,说说我的看法。

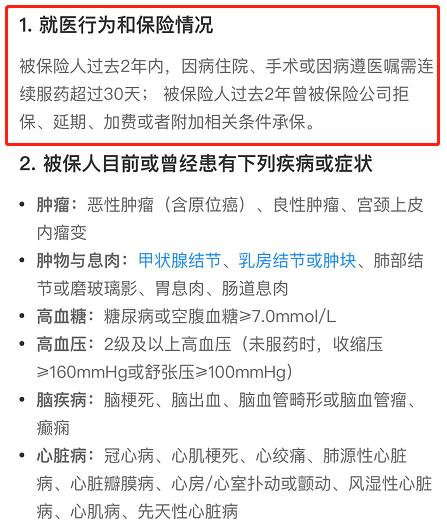

首先,可以明确的是,当事人的母亲在投保一年前是有过住院经历的。

而在好医保的健康告知中,也明确规定了“如果过去2年有因病住院行为,要走核保流程”。

既然两年之内住过院,那不管是因为脑梗死还是后面所说的仅是“中药养生”,都属于不如实告知。

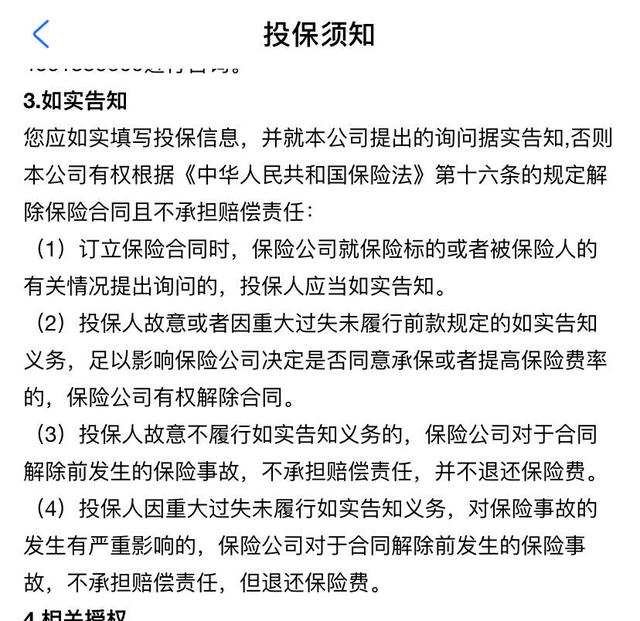

既然董先生在给母亲投保前没有履行如实告知的义务在先,那现在,好医保拒赔或者解除合同就是合理合法的。

保险合同中关于「如实告知」的描述

但当事人并不在乎。甭管你在不在理,你不赔,我就告你,我曝光你。

保险公司怕不怕?当然怕。

这又是之前说过的话题。

之前有人问过,保险公司会不会靠拒赔来赚钱?

这当然是不可能的,符合条件肯定赔。

毕竟银保监会爸爸在盯着呢。

况且人也不靠这个赚钱,该赔赔,不该赔不赔,咱按合同办事儿。

但看这个案子,有人就奇了怪了,

为什么好医保还答应理赔了?

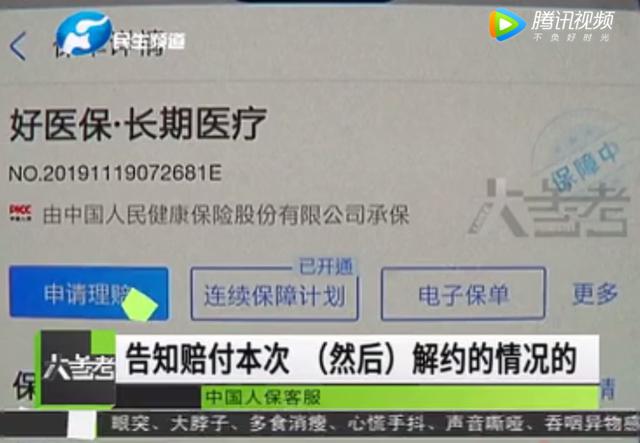

好医保:“本次可以理赔,但同时要解除合同,如果不接受这个条件,那就维持‘拒赔’的结论。”

其实这种更多属于通融性的理赔。

虽然理赔是保险公司非常正常的业务,保险公司也不会错赔、乱赔,但保险公司通常也会针对非常特殊的案例留有一定通融的空间。

当然,通融不是必然的,我们也不能时刻想着通融。

对于这个事件,普通人只看到好医保拒赔。

却没有看到投保人不如实告知。

一旦这种“通融”的案例多了,会有什么后果?

势必心存侥幸的人会越来越多。

产品赔付率升高,导致保费上涨,或者产品停售。

恶性理赔也变多,导致保险公司可能出现惜赔,正常的理赔,可能变得更困难。

兜兜转转,不还是消费者买单。

目前的进展是,当事人董先生不满意人保这个“通融”的结果,不答应结束合同。最后怎么处理?大家可以关注下后续。

借这个事情,也给大家多说两句:

首先,大家在投保时一定要认真看清楚“如实告知”要求,如果有不了解或者不明白的地方,一定要咨询清楚后再投保。

大部分的拒赔案件都是因为消费者在健康告知时的疏忽造成的。

买之前麻烦,总好过买之后麻烦吧?

另外,对于普通人来说,可能没有那么多时间精力去学习保险知识。如果想要不买错保险,我的建议是,专业的事情交给专业的人做。