希望效仿《你的第一本保险指南》里讲的,为自己配置阶梯型的重疾险方案。

阶梯型?我心说我书里啥时候说过“阶梯型”这三个字了?

后来我明白了,他的意思是说:

根据不同年龄阶段,匹配不同的重疾保额。而且,随着年龄的增长,保额逐步下降。

举个例子:

70岁前,保额100万;70岁后,保额50万。

后来我回想了一下,我在《你的第一本保险指南》里,原文是这么说的:

说真的,阶梯型保额的理念,能被人看到、关注、重视,槽叔很欣慰。

同样令人欣慰的是,连保险公司也意识到阶梯的重要性了。

比如,重疾险的保障期限,可以有多个选择。

以瑞华健康险的康瑞保为例,

保终身、保到70岁、甚至保到80岁,都可以选。

比如,即使是保到终身,也会在某个年龄段赠送保额。

以渤海人寿的前行无忧为例,

60岁前,享受额外50%的保额,相当于“送”了一份保到60岁的重疾险。

瑞华康瑞保和渤海前行无忧,就是今天文章的主角。

1.

康瑞保的保障期限有三种选择:

保到70岁,保到80岁,保到终身

保障期限越长,保费当然越高。对精算师来说,没有所谓的“贵”和“便宜”。不同的价格,其实是不同风险的直观反映而已。

3斤猪肉150元,2斤猪肉100元,你觉得哪个划算?

除了期限灵活以外,康瑞保还自带“省钱”标签:

能省的它都省了,但不该省的它都具备。

什么是该省的?

比如返还功能,比如身故责任。

这些功能不是不好,但从节预算的角度来说,没必要选。

这个道理,槽叔在《你的第一本保险指南》里讲过,感兴趣的话,请翻到24页大声朗读。

那什么是不该省的?

比如中症和轻症。原位癌、冠状动脉介入术,这些你可能不熟悉的疾病,实际上比较高发,但由于并没有重大疾病那么严重,所以极易被忽视。

比如保险期间内,如果未发生过理赔就身故了,可以拿回现金价值,相当于变相薅保险公司的羊毛。

可以只保到70岁+包含中症轻症+不含身故责任,

“草根重疾险”的三大要素,康瑞保占全了。

按照这个标准,槽叔还找出了三款产品:

瑞华康瑞保、海保人寿芯爱、昆仑健康保。

当保障期限为保到70岁时,

康瑞保不是最便宜的,昆仑健康保还能再便宜1%、2%左右,但康瑞保的一个独特功能,让健康保的价格优势失去了意义:

投保后前十年,康瑞保额外赠送30%的重疾保额。

以30岁男性为例,

50万保额,保到70岁,在他40岁之前,他的实际保额是65万,因为:

130%×50万=65万

他每年需要支付的保费为3475元(30年交)。如果是女性,保费更低,仅需2850元。

还有什么好说的呢?

2.

再说前行无忧。

7月18号上市,7月19号发测评(戳此),这速度充分体现出我对前行无忧的态度。

这个前行无忧,真的是又真诚又聪明。

真诚,是因为前行无忧额外赠送的保额,高到令人发指。

别人都是前10年送30%,或者前15年送20%,

前行无忧直接大笔一挥:

60岁之前额外50%。

相当于送了一份保到60岁的重大疾病责任。

聪明,是因为渤海人寿抓住了重疾险最核心的两个要素:

保额,癌症多次赔付。

保额就是投保后额外赠送保额,这和康瑞保一脉相承。

更重要的是,前行无忧可以附加癌症多次赔付。

槽叔老早就说过:

这张图解释起来有点复杂,你可以理解为:

人这辈子,得两次重疾,大多数情况下,至少有一次是癌症。

图中的绿色部分,就是癌症多次赔付涵盖的部分,几乎占据了全部概率。

那最后的一个问题就是:

什么样的癌症多次赔付,才是真正的好呢?

答案就在《癌症多次赔付的套路》这篇文章里,槽叔明确指出了“好”的标准。

这些标准,前行无忧都做到了。

还有什么好说的呢?

3.

买重疾,基本上是两个思路

第一种思路是追求便宜:

先保到70岁再说,先把重疾/中症/轻症这些刚需搞定再说。

这个思路的王者,是康瑞保。

第二种思路是追求全面:

保到终身,外加最最关键的癌症多次赔付。

这个思路的王者,是前行无忧。

二选一,你总归能找到属于自己的那个它。

但别急,最酷炫的神操作来了:

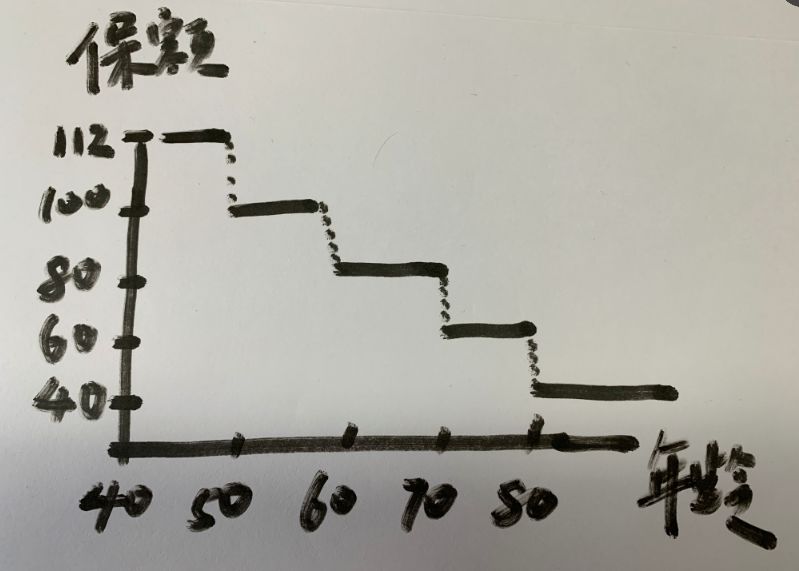

假设一个40岁男性,同时选择了康瑞保和前行无忧,分三次投保,

第一次:买20万保额康瑞保,保到70岁。

第二次:买20万保额康瑞保again,保到80岁

第三:买40万保额前行无忧,保终身

最终他获得的重疾保额就是:

40-50岁:112万保额

50-60岁:100万保额

60-70岁:80万保额

70-80岁:60万保额

80岁至身故:40万保额

灵魂画手再次出山(原创图片,禁止转载)

阶梯状的重疾保额,不陡峭,非常平滑。

而文章开头说的“70岁前100万,70岁后50万”,就超级陡峭,

仿佛70岁成了人生的分水岭,大起大落,有点慌啊……

总之,康瑞保和前行无忧不仅单个产品非常出众,

即使组成了CP,竟也如此般配…

你猜,这位40岁男士,为获得这样一个起始保额高达112万,80岁后依然有40万保额的重疾方案,连续交20年,一年要交多少钱?

一万五,基本就够了。

如果年龄小、性别女、保额低,保费只会更少。

4.

说它俩是CP,还有一个原因:

它俩都犯过错误,但也都改掉了错误。

康瑞保刚上市时,条款竟然有个地方写错了。好在后来即使纠正,避免了一场误会。瑞华还给我打电话,说条款已经升级,请不要担心。

前行无忧的错误更奇葩:

风险保额的计算逻辑竟然有误,导致很多想买高保额的人,都遇到了系统bug。

这属于标准的“有钱还不想赚”的类型…

槽叔专门写过一篇吐槽文章,好在后来也如期修复。于是大家一边继续骂着它家的IT系统,一边高高兴兴的转账交费…

渤海人寿和瑞华健康险都是成立没几年的保险公司,但从康瑞保和前行无忧身上,可以看到开发产品的初心,也能看到遇到问题时的态度。

只有真实,才能让人踏实。

这是保险公司的真实,作为消费者,你的真实应该是遵从自己的内心,遵循保障的规律。

自己的内心,理应是花小钱办大事。

保障的规律,理应是在人生最需要风险保障的时候,做足做充分。

这,也是阶梯保额规划、保额逐年递减的一个重要逻辑前提。

在微信读书App上,一位名为王乾的读者说:

我可以当做是对我的夸奖吗?谢谢,我照单全收。