>> 出院后张先生太太向保险公司提交申请理赔时,被告知降低报销理赔比例赔付~

▍ 赔付比例降低或拒赔分析

◆ 职业不同选择意外险风险?

通常,保险公司将职业分为 1-6类,其中1-3类为低风险职业,4类为中度风险职业,5-6类为高风险职业。还有保险公司额外再分有7类,起名叫超高危职业。通常情况下分类数字越大,职业风险系数就越高,承保的概率相对越低。

参考了几款综合意外险的职业分类,整理了一份职业类别汇总:

看不清楚图片,放大查看

5-6类职业就属于高危职业了,可选的意外险就更少了,而且保费费用相较于1-4类职业高不少。

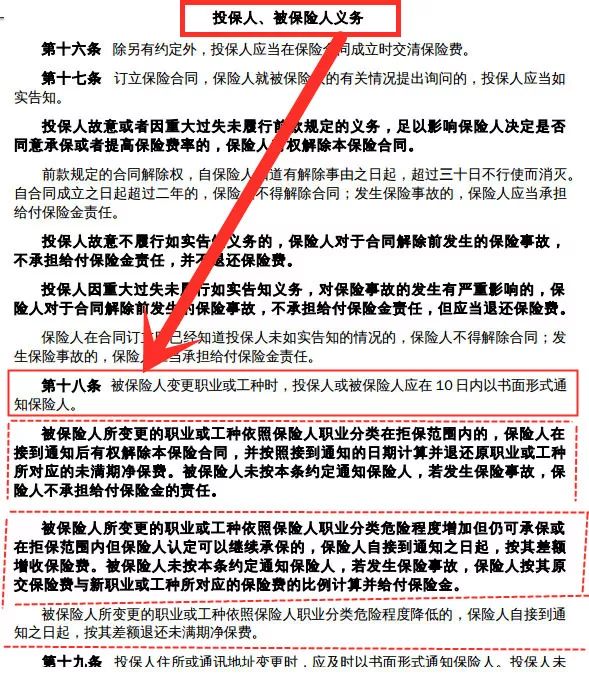

◆ 职业发生改变对理赔的影响

说白了,我们买的保险合同约定的理赔服务,一切依照合同约定~

当职业发生变更时,投保人或被保人需要及时通知保险。

我所知,无论意外险还是其它险种,都在合同约定了“职业”发生改变需要通知保险公司。如:意外险保1-3类职业如业务员,后来做空调安装工,那么,保险公司按合同约定有权解权保险合同或降低赔付比例。

▍ 适合1-6类职业意外险

如何找到符合自己的意外险,那么扫码识别二维码,在“意外险”分类里面就可以查询或投保了:

如果你已经买了百万医疗险,那么意外医疗至少购买1万保额的,可以弥补百万医疗1万的免赔额。

投保之后留意电子邮箱,会收到电子合同的,在官网、官方微信,或者拨打保险公司客服电话,都可以查询验证保单。