前几个月有位从业5年多的同事问我:条款专家,你哪天有时间的话给我们团队讲讲核保理赔和法律相关的专业知识,马上开门红了,以及现在很多父母喜欢给子女投保的情况,就简单的讲讲给未成年人投保的注意事项。

给客户递送保险合同时,按照条款目录,我们都会们再次给他们讲解保险产品五要素, 简单地说五个字:人、期、费、责、额。人,包括投保人、被保险人和受益人。期,保险期限多长时间。费,就是交多少保险费。额,保险金是多少,保多少。责,保险责任是什么,也是保什么。

稍微细心的代理人or客户都会在我们提供的保障里看到一句加黑加粗的话:为未成年人投保的人身保险,在被保险人成年之前,因被保险人身故给付的保险金总和不得超过国务院保险监督管理机构规定的限额,身故给付的保险金额总和约定也不得超过前述限额

以前,有位同事询问,客户想给1岁的宝宝投保50万的重疾险,公司核保要父母必须有同等保额的重疾险才可以,难道现在对未成年人的重疾保额有限额50万的要求吗?

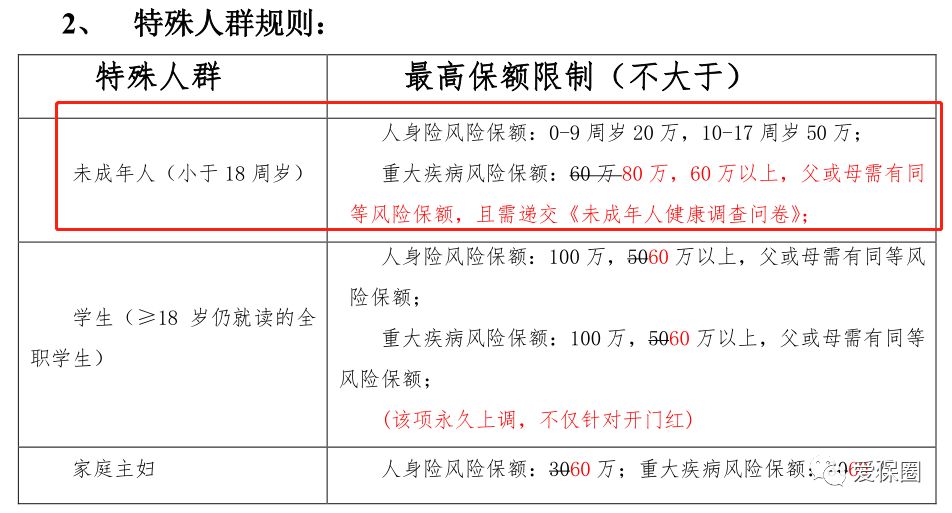

从人性出发来看,对于未成年人来说,他们属于特殊类人群,他们有他们的投保、核保规则,可能涉及到以下几点:面访投被保人、未成年人健康调查问卷、财务调查等。

今天就整理一份关于未成年人的投保的注意事项。

1、虎毒不食子?未成年人的身故保额有限制!

未成年人投保,核保审核,第一要点,身故保额是否超标。限定身故保额的原因是保护未成年人的利益,防范虎毒食子悲剧的出现。

目前,国内的标准是自2016年1月1日起执行的:0-9岁最高累计身故保额20万,10-17岁最高累计身故保额50万。

注意此处的累计身故保额,不是一家保险公司的累计,是所有保险公司的累计。

同时,在累计身故保额计算时,航空意外身故保额、重大自然灾害意外身故保额是不计算在内的,为什么呢?老虎本领再大,还能导致航空事故,重大自然灾害?!

保险法第三十三条 投保人不得为无民事行为能力人投保以死亡为给付保险金条件的人身保险,保险人也不得承保。

父母为其未成年子女投保的人身保险,不受前款规定限制。但是,因被保险人死亡给付的保险金总和不得超过国务院保险监督管理机构规定的限额。

2、未成年人重疾保障不是越高越好!

重大疾病保险,是一种在被保险人生存时即可获得赔付的保险,监管对保险公司承保的保额没有限定。但是为了控制风险,各保险公司一般都会规定一个未成年人可承保的重疾保额,保额一般在50万-100万之间。

有人可能会不解,父母愿意为孩子投保保额高一些,孩子又健康,你们核保为什么不通过呢?

保额太高,容易诱发道德风险、道德风险、道德风险!

重大疾病所承保的疾病和状态中的失明、失聪、烧伤、白血病、缺胳膊少腿等就可以获得赔付。未成年人自我保护能力弱,如果重疾保额太高,谁知道什么时候就可能会遭遇不确定法风险带来的人身伤害,这类新闻网上没少报道。

当然,对于特殊个案,如果要突破保险公司规定的限额,一般会要求未成年人的父母其保额不能低于未成年人。目的还是为了防范不确定的风险问题。

3、想给未成年人投保,孩子父母同意吗?

除了额度的限制外,目前核保实践中常遇到的问题就是隔代投保,未成年人的祖父母、外祖父母要作为投保人为其投保(隔代投保)。

因为保险法的相关要求,目前保险公司的通常做法是,投保的险种含有身故责任,如果未成年人为无民事行为能力人(不满8周岁),投保人仅限为父母,不接受父母以外的人为投保人;如果未成年人为限制民事行为能力人(8周岁以上),祖父母、外祖父母可以作为投保人,但未成年人的父亲或母亲需要签字同意。(具体多少岁以保险公司核保标准为准)

干货推荐阅读

保险利益原则——人身保险篇

你买的保险,为什么会这不赔那也不赔?

《保险法》第三十一条规定:“投保人对下列人员具有保险利益:一、本人;二、配偶、子女、父母;三、前项以外与投保人有抚养、赡养或者抚养关系的家庭其他成员、近亲属;四、与投保人有劳动关系的劳动者。除前款规定外,被保险人同意投保人为其订立合同的,视为投保人对被保险人具有保险利益。订立合同时,投保人对被保险人不具有保险利益的,合同无效。”

因而祖辈对于孙辈而言是并不具有保险利益的,可能会有保险合同无效的情况。

隔代投保并非不可能,在实际上的保险实务操作中,隔代投保依然是有可能实现的。隔代投保时必须注意以下两点:

1、需经监护人书面同意,投保人必须成为被保险人的监护人,或者投保的事实能够得到监护人的同意,一般以书面形式在合同中出现。

2、隔代投保年龄限制,被保险人的年龄在隔代投保中也有要求,一般为XX周岁以上,防止道德风险的发生。(具体多少周岁以保险公司核保规则为准)

保险法司法解释三中第六条规定: 未成年人父母之外的其他履行监护职责的人为未成年人订立以死亡为给付保险金条件的合同,当事人主张参照保险法第三十三条第二款、第三十四条第三款的规定认定该合同有效的,人民法院不予支持,但经未成年人父母同意的除外。

保险法第三十三条 投保人不得为无民事行为能力人投保以死亡为给付保险金条件的人身保险,保险人也不得承保。

父母为其未成年子女投保的人身保险,不受前款规定限制。但是,因被保险人死亡给付的保险金总和不得超过国务院保险监督管理机构规定的限额。

保险法第三十四条 以死亡为给付保险金条 件的合同,未经被保险人同意并认可保险金额的,合同无效。

按照以死亡为给付保险金条 件的合同所签发的保险单,未经被保险人书面同意,不得转让或者质押。

父母为其未成年子女投保的人身保险,不受本条第一款规定限制。

4、只给一个孩子投保,仅仅是因为重男轻女吗?

记得N年前参加核保专业考试,其中一道简答题是,请写出逆选择的常见投保表现?

题目的答案,逆选择的投保表现有一条就是:仅为子女中的一人投保,其他人不投保。

在核保时,如果家庭中有多名子女,仅为其中的一人投保,或者其中的一人保额比其他子女高出许多,这就需要引起核保员的警觉:需要进一步了解为什么这个孩子特殊呢?

核保范老师以前工作遇到过一个案例,客户给三个孩子投保,讲个姐姐保额低,弟弟的保额高一些,见此情景,自然要去了解原因。最后经过调查了解到的情况为:弟弟体弱,平常容易发烧感冒,所以想给他多买一些!

经常感冒还好,不是什么大问题,最后三个孩子均以标准体承保。而我也遇到一个案例,一个1岁左右的小宝宝,一年因为肺炎三次住院,后提交病例,保司也以标准体核保通过。

5、体检不如面见,时间是试金石!

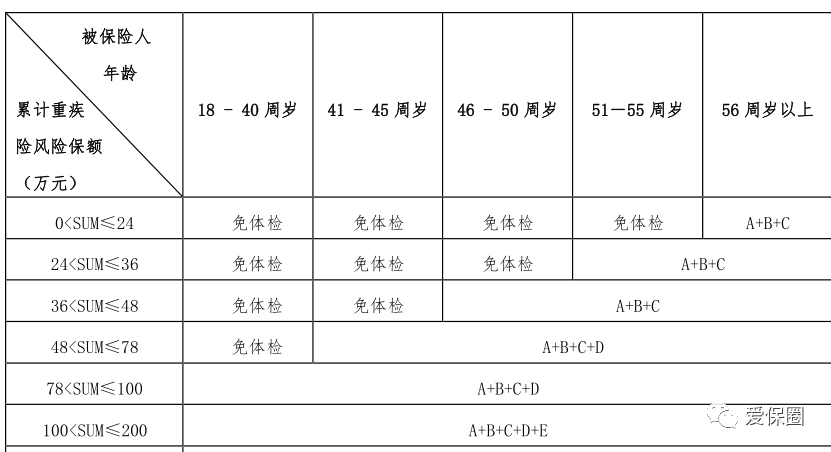

未成年人投保,核保一般不会要求体检。这是因为一是未成年人出生满1年后,健康异常风险低,儿童死亡率低,没必要去体检;二是未成年人的保额有限定,不值当进行体检;最重要的是体检也白体检,可供检查的项目有限,阳性率也不高。