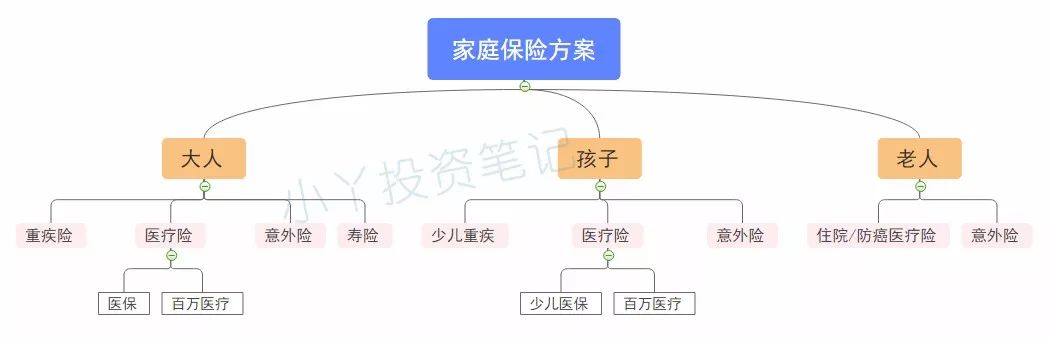

先甩张图让大家了解下家庭的基本保险组合怎么做:

先大人,后小孩和老人。

今天主讲的是成人,即家里经济收入主要贡献者的保险配置方案,人身保险四大金刚——重疾险、寿险、百万医疗险、意外险最好全部配齐。

不同家庭和个体,对保险的需求是不一样的,配置方案要根据需求走,所以虽然市面上的产品五花八门,但我们不能绝对的说哪款产品最棒,只能说哪款产品更适合哪类群体或家庭。

如果是保费预算偏低的群体,想要面面俱到就不切实际了,首要考虑的是最基础的保障内容,比如重疾险、医疗险,然后再看是否有其他余地配置寿险,并且加强健康险的保障,比如多次赔付、保费豁免、增值服务等。

因为近期不少商品升级、健告变严以及停售,所以小丫更新了之前做的几套方案。自从包含二次癌症保障的高性价比产品达尔文超越者(不含身故版)停售后,市面上又没出什么新款重疾险,高性价比的消费型重疾险选择更少了,以下方案主配的重疾险还是健康保2.0。

PART

01

保费预算3000元,怎么做方案?

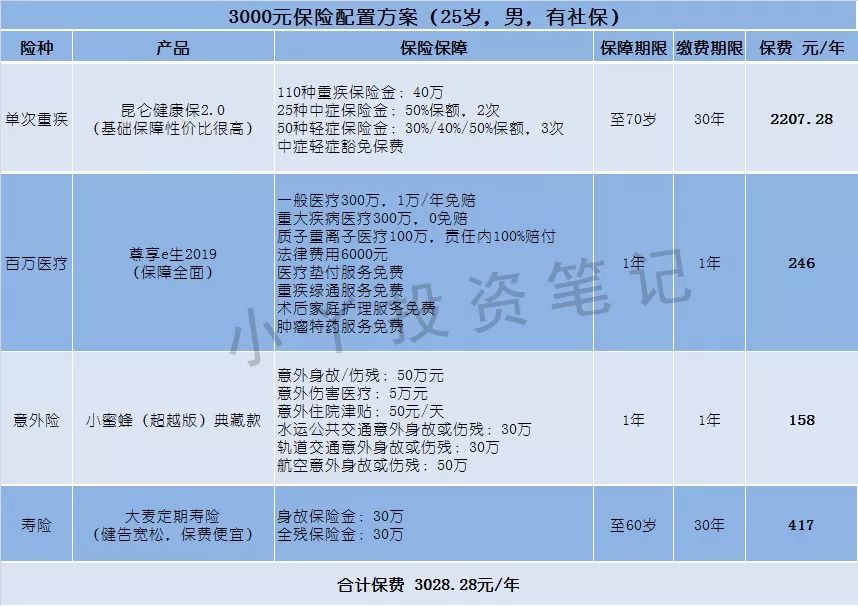

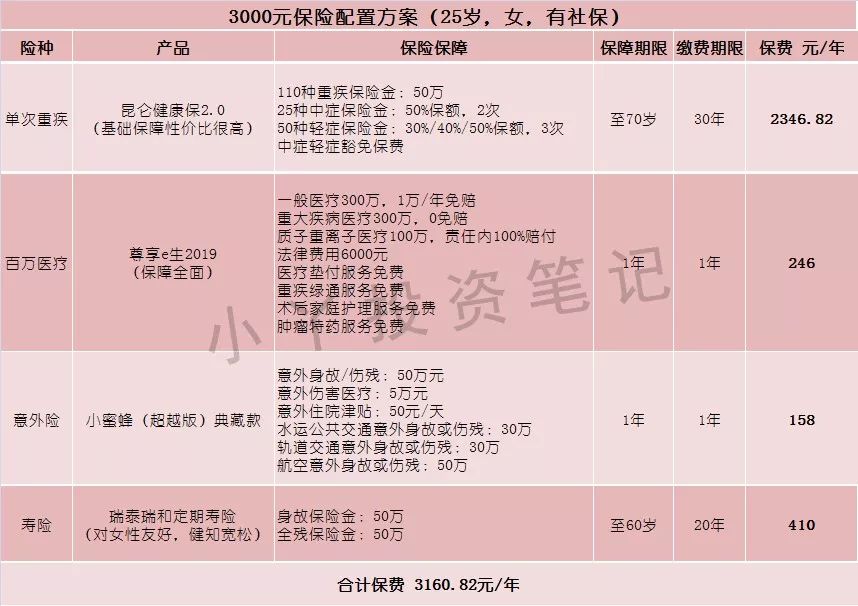

▼25岁方案-3000元

点击图片可放大查看

3000元方案,25岁配置胜在年轻身体好,这就是金钱,保费比起30岁、35岁再配置要便宜很多,同样的价钱能拿到更强的保障。

重疾险的话只能做到单次重疾,选择的是在重疾险中轻、中、重疾三者基础保障非常强的昆仑健康保2.0,轻症可以赔3次,分别是30%、40%、50%的保额,中症可以赔2次,每次50%保额,而且不分组,赔付条件更宽松。

男性配置的话,重疾险保费要高于女性,所以保额只能做到40万,保到70岁,30年交费。女性的保额可以做到50万,也是保到70岁,30年缴费。

有个坏消息是,11月1日起昆仑健康保2.0就无法投保至70岁,只有保至80岁和终身两个选择,保费预算需要增加不少,所以想投保的得抓住这几天的最后机会了。

医疗险,其实优质的百万医疗险基本以前都有聊过,众安的尊享e生2019、平安的e生保都是保障力度很足的,续保条件也不错。如果希望保费更便宜些,还可以考虑好医保长期医疗和微医保百万医疗险2019,这两款健康告知也简单。因为预算是3000元,所以这里配置了价格居中的尊享e生2019,这款产品非常受欢迎,是众安的经典款医疗险。

戳这里查看:6款热门百万医疗险详细测评

意外险的保障内容和产品条款都比较简单,费用低廉,是杠杆作用最强的保险,一年一两百块就能买到很好的产品了,小蜜蜂这款以前小丫专门讲过,比较推荐。

寿险,主要用来保障家人的生活,保障内容也很简单。目前比较推荐的定期寿险就是大麦定寿和瑞泰瑞和定寿,都是性价比很高、健康告知宽松的产品,瑞泰瑞和定寿对女性很友好,所以男性我推荐配置大麦定寿,女性推荐配置瑞泰瑞和定寿。我自己之前配置的是大麦,瑞泰瑞和升级后我也配置了一份补充保额。

瑞泰瑞和定期寿险(升级版)

▼30岁方案-3000元

点击图片可放大查看

35岁预算只有3000的话,配起来还挺困难的,要么牺牲保额,要么牺牲保障期限。表格中分别给了两个重疾险方案,小丫还是建议优先考虑高保额。

百万医疗险,从尊享e生换成了更便宜一点的好医保长期医疗。

PART

02

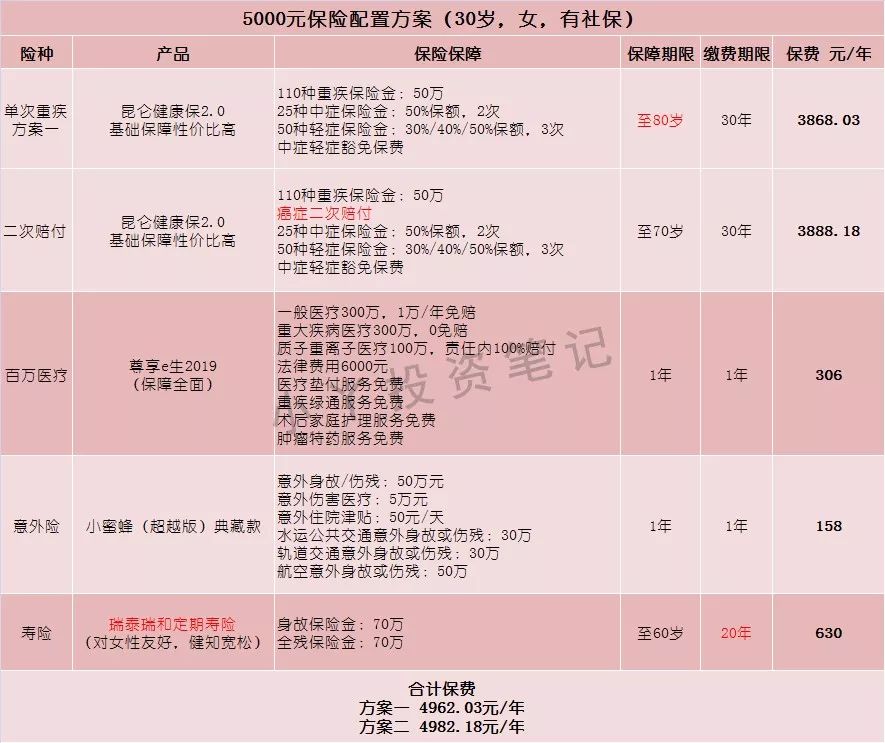

保费预算5000元,怎么做方案?

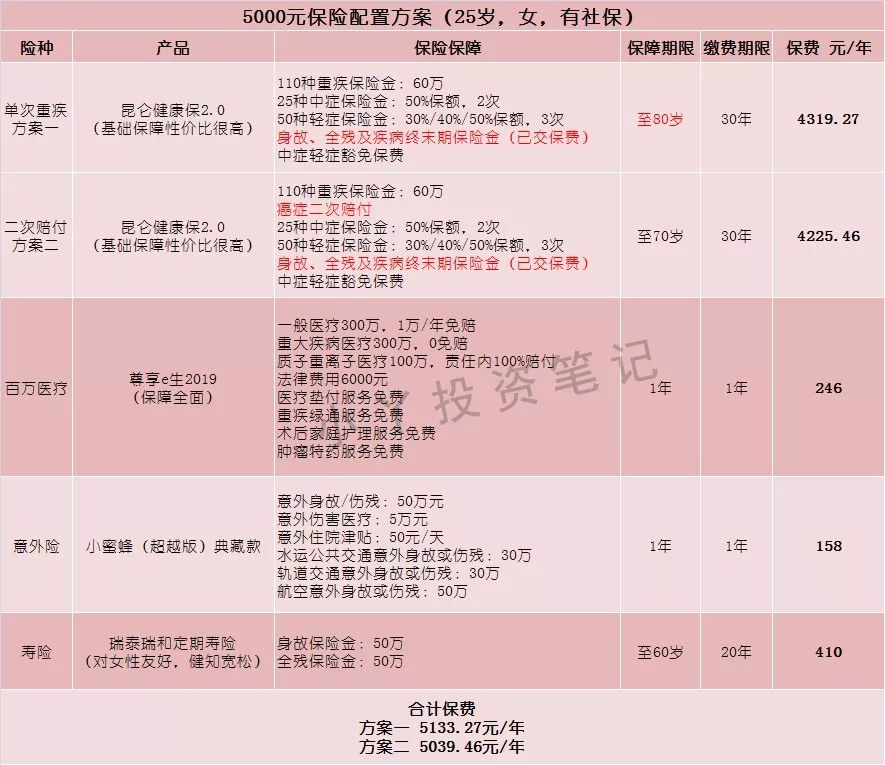

▼25岁方案-5000元

35岁5000元方案的话,男性配置健康保2.0,无法选择恶性肿瘤二次保障,即只能有单次重疾保障,百万医疗险也由尊享e生变为好医保长期医疗。

女性可以选择60万保额的健康保2.0单次重疾,保障期限为保至70岁。但百万医疗险可以选择更优质的平安e生保,6年保证续保。

因为健康保2.0自11月1日起就不再接受保至70岁的投保方案,只能选保至80岁或终身,所以三天后这些方案的一半将无法满足大家的预算配置。届时如果不提高预算额的话,就只能选择降低健康保2.0的保额或者癌症赔付次数,又或者转而选择其他性价比低一点的重疾险。

比如海保人寿的芯爱重疾险,分单次重疾、癌症二次赔付、心血管加倍保障三种保障形态,有保至60岁、70岁、终身的三个保障期可选,也能根据自己的预算配置。大家可以像小丫一样,列个表出来给自己做配置方案,一目了然,每款产品扫二维码进去就能测算保费。

以上就是12套保险配置方案分享,能够简单的帮大家构建起“保险配置”的初步认知。不同人的需求是不一样的,不同身体条件能配置的保险也不一样,小丫没法在这里一次性讲完,以后我还会针对不同年龄段、不同群体持续更新保险方案。