买保险时受益人这一栏如何填,很考验家庭和谐度。

哪些人能成为自己保单的受益人,保单受益人怎样填最合适,其实是个技术活。

之前在本地一个贴吧上看到一个提问:老公不可靠,能不能将自己保单的受益人改成小孩和小孩舅舅?

这个问题蛮现实的。

今天就和大家说保单受益人的那些事。

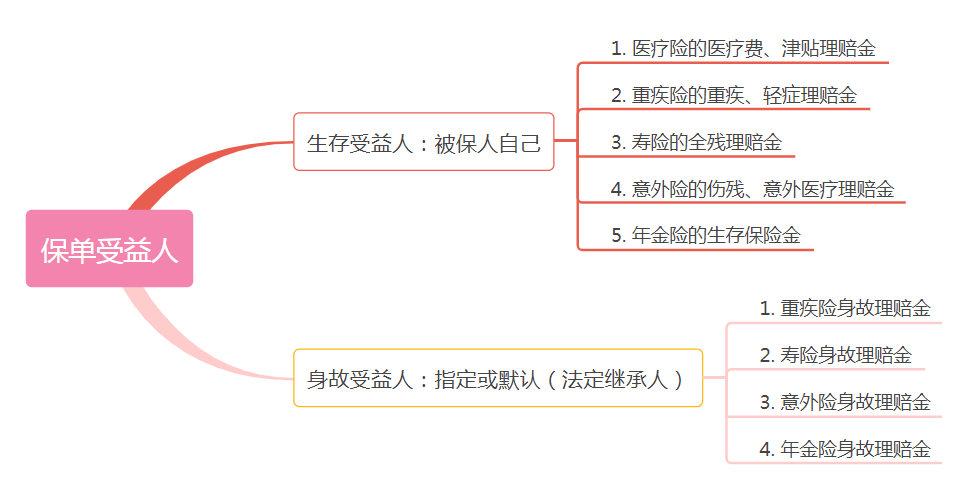

保单受益人,顾名思义,就是接受保险合同利益的人。

通常指由被保人或投保人指定,在保险事故发生或者约定的保险期限届满时,依照保险合同享有保险金请求权的人。

广义的保单受益人分为:生存受益人和身故受益人。

身故受益人,需要指定受益人或(默认)法定继承人。

这种情况下,会涉及到保险法、婚姻法、继承法等法律,值得说道说道。

先来看一下,哪些人有资格成为你保单的受益人。

虽然受益人法定或指定的概念不同,但通常情况下,不论是法定还是指定,保单的受益人其实只能填你的配偶、父母或子女。

1. 法定

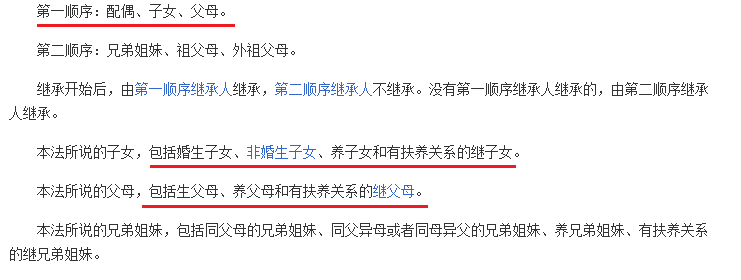

如果保单受益人法定,即是按照继承法的规定来执行。

按照《继承法》第十条,下面这些人有资格成为法定继承人:

如果保单受益人是法定或默认法定,即由第一顺位继承人即被保人的配偶、子女和父母均分保险金;没有第一顺位继承人时,第二顺位继承人就成为保单的受益人。

如果法定继承人各方协商同意,不均分也行。

这里要厘清一个过去流行但现在错误的观念。

关于受益人法定,之前大家常常解读为没有指定受益人,被保人的身故保险金会被当做遗产处理。

被作为遗产处理时,如果被保人生前有欠债,保险金要优先偿还债务。

但自2015年12月保险法司法解释三正式施行后,这个观念就成为过去式了。

按照司法解释,法定即为法律指定法定继承人为受益人,保险金就不会成为遗产。

2. 指定

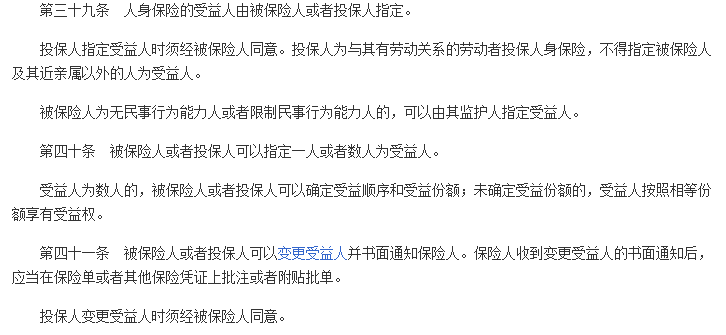

保险法关于受益人的条款如下:

条款对受益人的规定,既没有限定受益人范围(除了公司为员工投保外),也没有限定人数,也就是大家常说的——想指定谁就指定谁、想给谁就给谁。

但在实际操作中,为了规避道德风险,保险公司一般只接受被保人的配偶、子女、父母(也就是第一顺位法定继承人)为指定受益人。

所以恋爱狗们要撒糖,想将受益人写成女朋友的,大概率是要被保险公司拒绝的。

但有些特殊情况,如独身子女未婚且父母已去世,也可以向保险公司说明实际情况,指定其他人作为受益人,一些保险公司也是能接受的。

至于我们开头提到的那位发帖的宝妈,想将自己的身故受益人填弟弟的名字,想要达成会很难,多问几家保险公司或许会有那么一点希望吧。

另外,一些线上意外险的受益人只能默认法定,不接受指定,也是为了规避道德风险。

碰到这样的产品,可以投保后再申请保全变更,修改受益人(一般电话客服后,按要求通过邮件处理);如果投/被保人不是同一人,投保人申请时,必须要经过被保人同意(签字)。

但有些人觉得不爽的是,有些保险公司的受益人变更手续挺麻烦,这个得理解下,同时涉及生命和钱的事,保险公司不能马虎啊。

另外,指定受益人时,可以明确每位受益人的受益份额和受益顺序。

受益份额好理解,就是每位受益人份额总和等于100%,这一点看似简单,但却是合理填写受益人的重点。

受益顺序是怎么回事呢?这和顺位继承人道理一样。

如果指定了第一、第二顺位受益人,优先由第一顺位受益人领取理赔金,如果第一顺位人都已去世,再由第二顺位受益人领取。

另外,虽然指定受益人的人数没有限制,但线上很多产品最多只能指定3位受益人。

我们投保时,是指定受益人好,还是法定好呢?

我们从理赔手续、情感意愿两个方面来捋一下。

1. 理赔手续

从理赔手续操作的便利上来说,指定受益人要优于法定。

指定受益人申请理赔金时,按照条款要求提供相应的资料即可;

而法定受益人则多会需要全部法定受益人关系证明,以及可能需要的保险金分割方案书面文件等。

所以理论上来说,法定受益人的理赔过程,要比指定受益人略麻烦。

2. 情感意愿

之前在网上流传一段梁咏琪的采访片段。

她满脸幸福的说,结婚的第二天老公就带着她到事务所,将他保单的受益人全部改成了她的名字。

这让梁咏琪大受感动,内心安全感满满。

用保单受益人表达爱的忠诚,浪漫得不要不要的。

但普通人家柴米油盐的小日子,浪漫之外更得讲究实际。

对于大多数人来说,确实更适合指定受益人的形式。

但如果保单受益人指定不合理,尤其是只指定妻子或父母一方为受益人时,可能因此导致家庭矛盾纠纷。

现实生活中,因丈夫/儿子去世,引发媳妇、公公婆婆之间争夺保险金的官司的真不少见。

所以投保时最好能夫妻协商一致,合理填写受益人和受益份额,譬如妻子和孩子70%、父母30%等,尽可能避免纷争的出现。

也有不少情况,如家庭成员复杂、关系不那么和谐时,可能并不方便指定受益人,采取默认法定均摊,也不失为上策。

我们曾碰到这样一个问题咨询:

小A婚内给她丈夫买的保险,受益人写的是她一人。

几年后两人离婚,前不久前夫去世,保单受益人一直没有变更。

这个时候,小A是否还能领到前夫的理赔金呢?

前夫的直系亲属有未成年的儿子和老父亲。

1. 小A有没有资格领取理赔金?

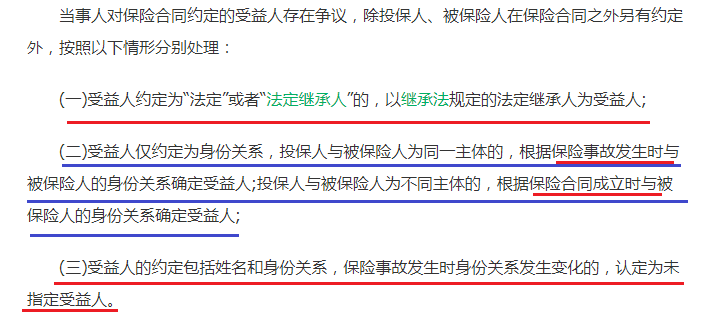

对于受益人有争议的情况,保险法司法解释三第九条有明确的说明:

因为小A在投保时,受益人一栏既写明了夫妻关系、又写明了自己的姓名,适用上面的司法解释条款(三)。

离婚后,小A作为指定受益人的身份已经失效,前夫保单认定为未指定受益人。

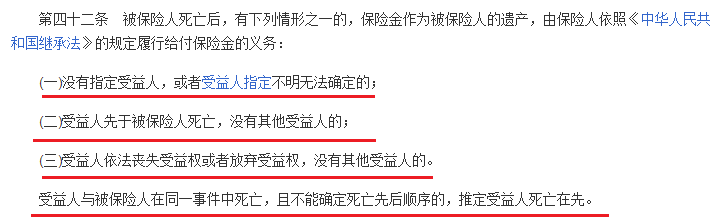

根据保险法第四十二条,小A前夫身故理赔金会作为遗产处理:

按照继承法,由小A前夫的父亲、儿子均分理赔金,即使作为投保人的小A也没有资格参与继承。

2. 法定受益人在此案中的优势

一般情况下,大家都觉得指定受益人会优于法定受益人。

但此案例则刚好相反。

小A是唯一指定受益人,因为离婚小A的受益人身份失效,导致理赔金要按遗产处理。

按照继承法的规定,遗产要先用来偿清债务,剩下的才能继承。

假如小A前夫生前有欠债的话,理赔金需要先偿清债务后,再由老父亲和儿子均分。

如果当初投保时并没有指定受益人,而是默认法定,即使后来小A的受益人身份失效,老父亲和儿子的受益权仍存在,理赔金就不用作为遗产处理了。

通过这个案例我们可以看到,虽然指定保单受益人不错,但如果指定单一的受益人,很容易带来麻烦。

3. 小A有资格领取理赔金的情况

假设小A投保时,受益人只写明夫妻关系,没有写自己的姓名,这种情况适用上面司法解释(二)。

因为投/被保人不是同一人,即使已经离婚,指定受益人仍按投保时的关系确定。

即小A仍是该保单有效的、唯一的指定受益人,可以合法领取理赔金。

假如当时是小A丈夫自己为自己投保,按照司法解释(二)的前半句,那小A的指定受益人身份也同样会失效。

虽然有这样的司法解释条款,但在实际操作中,保险公司一般都会要求写明关系和姓名,所以这种司法解释(二)适用的场景几乎不可见。

最后小结下。

只有涉及到身故的保单时,才需要考虑保单受益人填写问题。

至于是选择法定,还是指定受益人,两者各有各的优势,需要个人根据自己家庭实际情况来确定。

如果不想费脑细胞,选择佛系的法定,理赔金法定继承人均分,申请手续要略麻烦一些;

如果想要细致谨慎一点,按照自己的心愿指定受益人,理赔手续更简便,但一定要注意,尽量避免指定单方受益人,指定多位受益人时也要注意受益份额的合理性,还可以采用第二顺位继承人的模式。

不论你的保单受益人是法定还是指定,我们建议最好定期检视,避免出险时没有受益人而导致理赔金成为遗产的情况。

如果指定的受益人为非法定继承人,那就得联系下不同的保险公司,看对方是否愿意接受你的理由,给你这个机会了。

不论是怎么样安排保单受益人,都是平衡爱与责任的技术活。