我说的是定期寿险。

定期寿险很便宜,很难撑起保险公司的规模保费,保险公司不爱出;对客户来说,死了才赔,接受度也低。

所以,定期寿险是绝大部分保险公司不愿出。很多保险公司的业务员也不知道有定期寿险的存在。

我很喜欢定期寿险,这些年我陆续投的总保额有1000万。2015年以前大陆没啥定期寿险可选,还是去香港买的。互联网保险兴起后,定期寿险才稍微多了几款能做到高保额。

经济支柱的早逝,是家庭最致命的风险。上有老、下有小、还背着房贷,谁能说自己不需要寿险呢。

活着,就努力工作,承担自己对家人的经济责任;如果不幸,走得太早,对于家人的经济责任还在,可以通过寿险,让保险公司出这笔钱。

所以,寿险的保额就是我们对家人的经济责任,包含这样几方面:

1. 家庭债务,例如房贷、车贷等

2. 孩子的抚养费,至孩子经济独立(通常到本科毕业)

3. 老人赡养费

4. 家庭未来10年基本的生活费

算个总和就是我们需要的寿险保额,可以和配偶按照各个的收入比例拆分。例如,夫妻两收入相当,就一人一半保额;先生收入是太太的2倍,那先生的保额也是太太的2倍。谁收入高,谁对家庭的经济责任就大。

定期寿险的保障范围一样,身故或全残就赔。所以,选择定寿险,主要看两个指标:保费高低、免责条款多少。

推荐这样几款吧,扫码可以直接了解产品详情和投保:

华贵大麦2022,很多城市可以有300万的免体检保额:

华贵大麦2022定期寿险

扫码了解详情

不要选“甜蜜家”定期寿险,听上去是一张保单保夫妻两人,但是婚姻有风险,一旦离婚,保单可能就难以为继了。

长生人寿的长生一号定期寿险,最高免体检投保额度可以有350万,有额外的猝死保障、交通意外身故保障。健康询问里没有问到肝炎、肺结节,对于有肝炎病史、查出肺结节的朋友,可以直接正常承保:

长生一号定期寿险

扫码了解详情

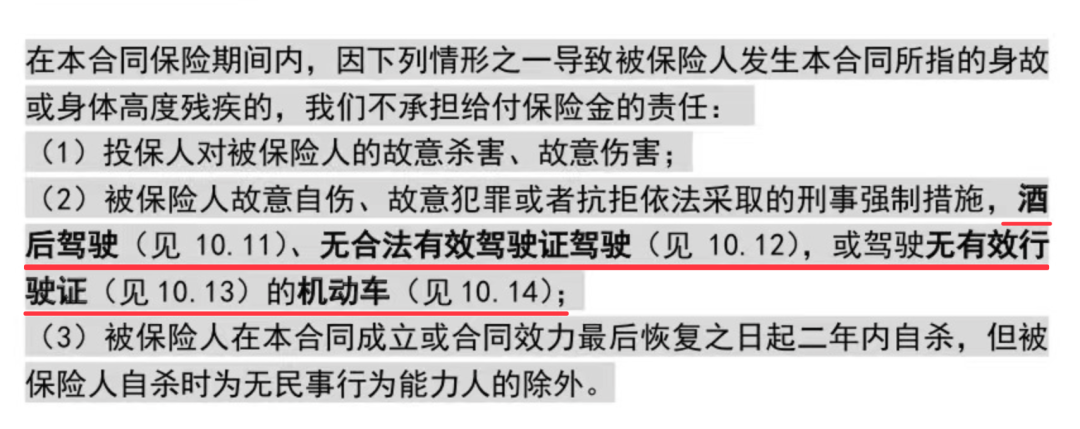

另外也有一款产品“定海柱2号”,也很便宜,但我不推荐。理由是免责条款比上面的产品多了一条。

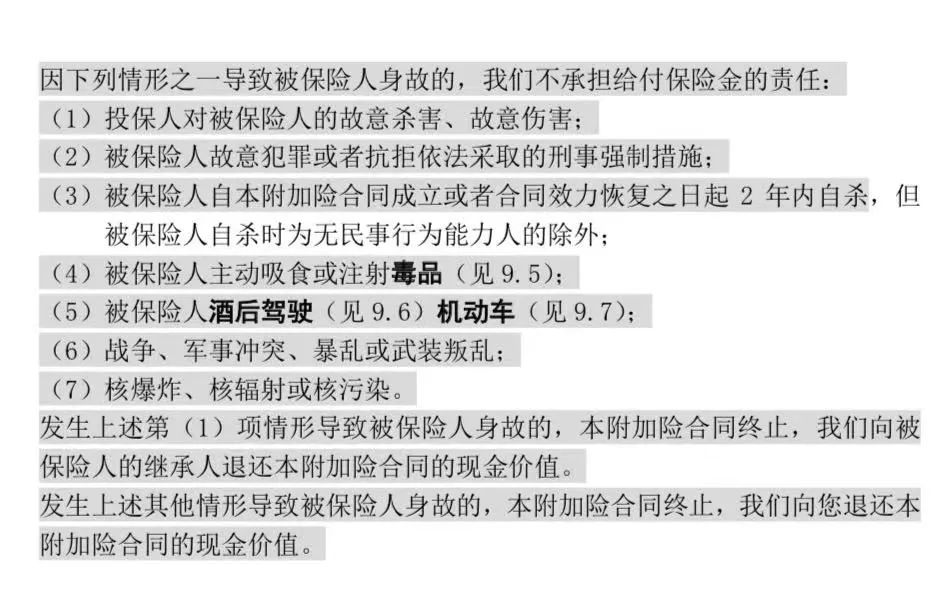

所谓免责条款,是指保险公司不赔的情况。大部分寿险的免责条款是7条,例如某安人寿的:

顺带给大家看一下某安定期寿险的价格,上面提到华贵大麦2022定期寿险,35岁的女性,100万保额,交20年保20年,一年保费544元。同样情况在某安,一年保费是2300元,四倍多。

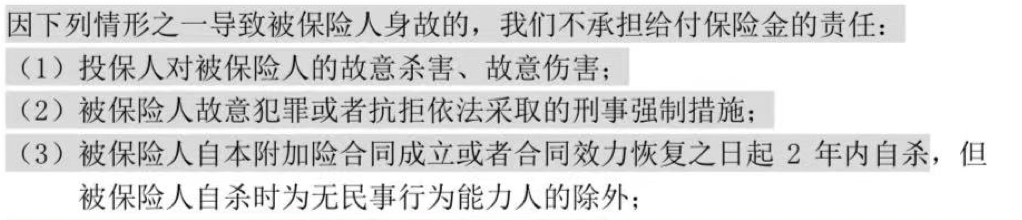

我上面推荐的几款,保险公司不赔的情况,就三条,这是银保监会规定的必须要有的三条:

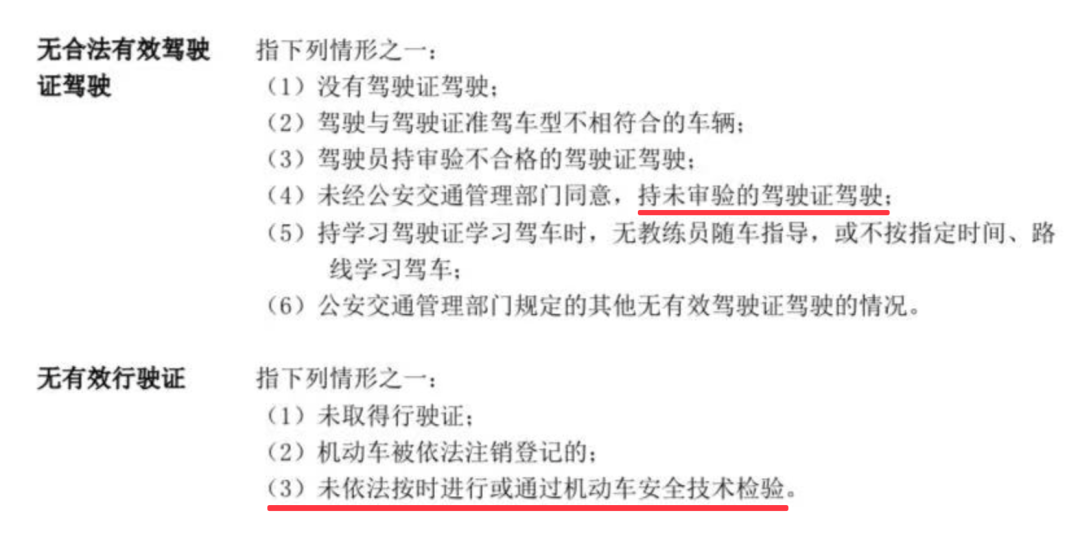

我不推荐“定海柱2号”,是因为它的免责条款多了一些内容:

曾经我也觉得,我肯定不会无合法有效驾驶证,或者驾驶无有效行驶证的机动车的。直到有一年,我的车晚了一个月去年审,我这一个月就属于“驾驶无有效行驶证的机动车”。如果驾驶证到期没有及时去换证,也属于“无合法有效驾驶证驾驶”。

所以,保费差别不大的情况,优先选“免责条款”少的。

如果需要投保几款定期寿险,建议最后投保华贵大麦,因为它没问被保险人“正在申请和已经生效的寿险累计保额”。

如果一款定期寿险的保额就够了,推荐“长生一号”。因为它没有等待期,投保后合同生效了,就有保障了,其他产品大都有90天的等待期。