前几天,有个小伙伴找九尾君哭诉,说自己被保险公司“坑”惨了!保险公司果然都是骗人的……

九尾君当时就惊了,赶紧询问了下事情的来龙去脉。

原来啊,这位小伙伴今年年初花3千多块钱给自己购置了一份重疾险,一开始还蛮满意的。

可是买了没多久,市场上又接连推出好几款保障内容看起来更优秀的产品,心理不平衡之下便选择了退保。

但让他没想到的是,3千多的保费竟然只堪堪退回了300多,连本钱的十分之一都没收回来!

(某重疾险的现金价值表)

乍一看似乎很不合情理,但实际上却是合乎保险规则的:投保的前几年退保,能退回的钱普遍偏少。

这涉及到一个很重要的知识点,那就是保单的“现金价值”。

除了少部分一年期的保险产品外,大部分的长期保险产品都是具备现金价值的。

所以,对于现金价值大家要有个大致的了解,不能忽视。

什么是现金价值?

现金价值就是保单所具有的价值,一般在买了长期保险后,合同会附带一份现金价值表,里面会清楚的注明每年的现金价值是多少钱。

那现金价值的金额是怎么确定的呢?就是所交的保费扣除保险公司的各项成本后,余下的金额以及其后续产生的利息。

要知道,保险公司和我们签订一份保险合同可不是0成本的。

每销售一张保单,保险公司都要付出相应的运营成本,还要付给销售人员一定的佣金抽成。

保险公司不是慈善机构,这些支出自然不可能自掏腰包,最终还是要均摊到每一个消费者头上。

另外就是风险保障成本。在签订保单后,保险公司还得担负起对被保人的风险保障责任,在其出险后给付保险金。

而这个赔偿金,也是从大家所交的保费中按一定比例支取的。

简单来说,可以总结为这样一个公式:现金价值=已缴保费—运营成本—销售佣金—风险保障成本+剩余保费的利息。

现在知道为什么保单前几年的现金价值都那么低了吧?因为它刚刚抵扣各项成本,且剩余的保费都还没来得及计利生息呢~

因此,除非还在犹豫期内,不然刚买了保险没多久就退保实在是个“亏本”买卖。

消费型&储蓄型保险的现价区别

不同的保险产品,现金价值的变化趋势也会有所不同。其中,较为典型的就是消费型保险和储蓄型保险。

消费型&储蓄型保险又分为寿险和重疾险两大类,咱们今天以重疾险为例。

消费型重疾险:纯保障型产品,保费价格相对便宜;

储蓄型重疾险:通常附带身故保障责任,保费价格也更贵。

1. 消费型

先来看看消费型重疾险,九尾君挑选了三款市面上热销的重疾险产品。

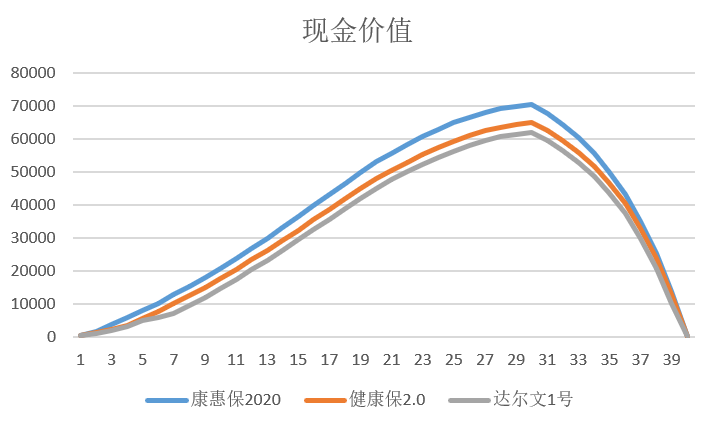

假设30岁男性,投50万保额,保至70岁,分30年缴费,则现金价值变化如下图所示:

(点击查看大图)

我们可以看到,三款消费型重疾险的现金价值变化趋势基本相同。

前期随着所缴保费的增加而水涨船高,在最后一个缴费年限(第30个保单年度)达到顶峰,而后便断崖式下跌,于最后一个保单年度归零。

这一变化规律适用于绝大多数的消费型保险产品,切换成保终身的消费型重疾险也一样。

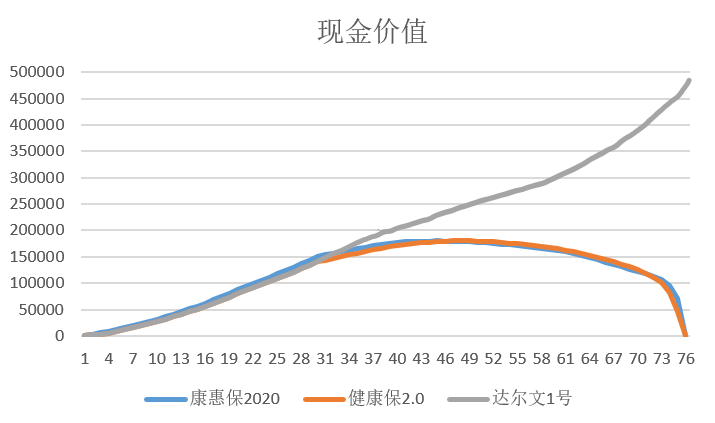

假设30岁男性,投50万保额,保终身,分30年缴费,则现金价值变化如下图所示:

(点击查看大图)

康惠保2020版和健康保2.0的现金价值变化和保至70岁时大同小异,一样为完成缴费时达到顶峰,最后归零。

只不过因为保障期限的延长,归零的速度放缓了而已,直到第76个保单年度,即被保人106周岁时跌为0。

不过也有例外,比如达尔文1号的“终身保障款”在交完保费后,现金价值不降反升,在106岁的时候甚至已经接近保额了。

这样的产品也算是消费型保险中的一朵“奇葩”了,看重高现金价值的朋友可以留意一下。

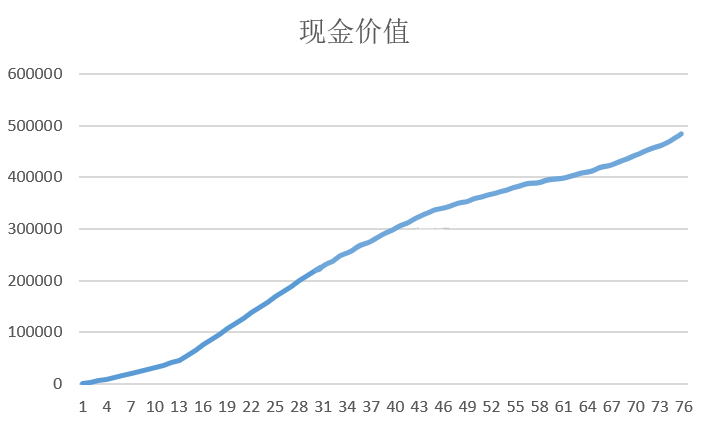

2. 储蓄型

储蓄型的重疾险其实就是保终身+身故返保额的重疾险,无论如何都可以获赔保额。

所以,储蓄型重疾险的现金价值一般是持续上涨的,在106岁时接近保额。

(点击查看大图)

这样看来,储蓄型保险虽然在价格上比消费型贵很多,但也并不是全无优点的。

最起码,在后期觉得保障不足想要退保的时候,可以拿回更多的钱。

现金价值的作用

这是最直接的使用方法,也是最不划算的一种。不仅保障终止,而且保费也可能有所损失。

尤其是投保的前几年,很可能会出现“交3000只退300”的情况。

所以,如果不是急需用钱、逼不得已的话,九尾君是不建议大家退保提取现金价值的。

保单贷款,顾名思义,就是以保单作为抵押借钱。

如果被保人急需资金周转,但是又不舍得直接退保的话,保单贷款不失为一个两全其美的选择。

目前的保单贷款限额为现金价值的80%,也就是说,如果保单现金价值为20万的话,最多能借到16万。

另外,不同的保险公司和不同的产品,其保单贷款的利率也有所差异。一般都会参照央行的基准利率,上浮1个点左右。

如果投保人在投保的时候勾选了自动垫交的功能,那么当投保人在保单的宽限期结束后仍未缴纳保费时,保险公司就会自动扣除现金价值作为当期保费。

如果现金价值不足一年保费的话,则会计算出可维持保单有效的天数,当现金价值为0时,保单进入中止期。

自动垫交这项功能还是比较实用的,可以防止一些“迷糊虫”因为忘交保费而导致保单失效。

减额缴清就是用保单的现金价值一次性缴纳剩余保费。当投保人不想再缴保费,但又想维持保单有效时可以选择减额缴清。

但需要注意的是,减额缴清本质上就是取出保单的现金价值转投其他的保额较低、保费相对便宜的保险产品。

比如,原先投的是50万保额的重疾险,选择减额缴清后,保额便降至了30万,保障力度明显下降。但起码可以保留部分保障,比起直接退保稍好一点。

但经济允许的情况下,建议还是不要选择减额缴清的好。

毕竟,随着通货膨胀的发展,我们如今买的50万保额看起来是足够了,可放到10年后、20年后可未必。

因此,未来不追加投保就不错了,主动“降级”自不可取。

保险可以看作一项投资,那么保单就是我们的个人资产,而决定这项资产数额的便是现金价值。

所以,对于自己的“腰包”里的钱,我们还是要抱有一定关心的。

当然了,无论一款产品的现金价值几何,退保终归不是最佳的选择。

大家尽量要在投保阶段就明确自己的目标,看准适合自己的产品,避免重复退保现象的发生。