小憨今天给小保安利了一部即将上映的电影《受益人》,并且发出感言“这部电影一定要支持,不然怎么对得起自己学的保险专业”!

嗯嗯,为了小憨对于保险的认同与热爱(实际就是蹭热度),今天小保就跟大家讲讲买保险一直被忽略的一个问题——受益人!

咱们平时买保险的时候最经常了解的两个人:

投保人——交钱的人;

被保险人——受到保障的人;

但是往往忽略了整个保险关系中必不可少的一个人——受益人!

那么什么是受益人呢?

保险受益人是指人身保险中,接受保险合同利益的人!

分为两种:生存受益人以及身故金受益人!

咱们在办理保险时填写的受益人一般是指的身故金受益人!

也就是说只有直接身故,保险理赔金才会直接给到保单上列明的受益人!

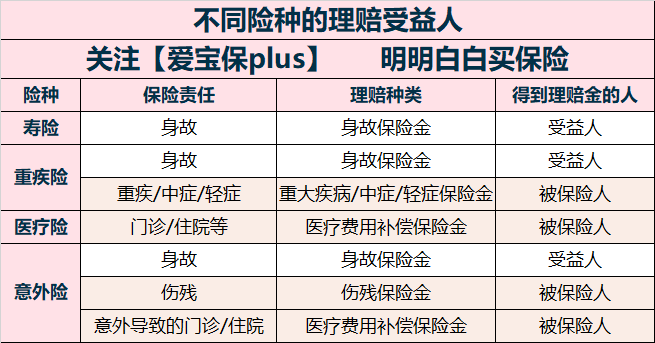

在实操中,不同的险种,保险理赔金的给付对象是不同的:

通过上图可以清晰的知道,不管是重疾险、医疗险还是意外险,只要是人还活着,保险理赔金最终都是给到被保险人本人的,可不是咱们很多人认为的合同上的受益人哦。

保险受益人分为两类,一类是法定受益人;一类是指定受益人

1:法定受益人:

如果投保人或者被保险人没有指定受益人,那么保险金就只能按照我国继承法的规定,由法定继承人来继承。

一般情况下,如果投保的时候默认是法定受益人,根据《保险法》的规定,就是由被保险人的法定继承人按照继承的顺序均分保险理赔金!

《继承法》规定的第一顺位继承人包括:配偶、子女、父母。

第二顺位继承人:兄弟姐妹、祖父母、外祖父母

注:只有当第一顺位继承人无人继承时,才会涉及到第二顺位继承人!

如果选择的是法定受益人,在进行理赔时,是需要所有的继承人同时在场才可以办理的!

2:指定受益人

由被保险人或投保人(需经投保人同意)指定的有权获得理赔金的人,指定受益人没有人数的限制,投保人或者被保险人可以指定一个人或者同时指定几个人为受益人。

虽然在《保险法》中没有明确规定指定受益人的范围,但是一般保险公司通常是要求被保险人的直系亲属作为指定受益人!但是如果有特殊的要求,可以申请,保险公司同意之后也是可以指定非直系亲属作为受益人的!

如果选择的是指定受益人,进行理赔的时候,仅需要指定受益人就可以办理保险金理赔!

我们买保险的时候,很多人会觉得“法定受益人”就是最亲密的家人,就算不写上他们的名字,最后遇到了保险事故,赔偿金也是给他们。但事实并非如此,投保时不指定好受益人,最终的赔偿结果可能与你的投保初衷大相径庭。

比如法定关系的变化!

婚前购买的保险,法定受益人是父母,婚后就变成了配偶、父母;有了孩子之后,就还要再加上孩子!

比如债权>继承权

根据《继承法》第三十三条的规定:

“继承遗产应当清偿被继承人依法应当缴纳的税款和债务,缴纳税款和清偿债务以他的遗产实际价值为限。超过遗产实际价值部分,继承人自愿偿还的不在此限。继承人放弃继承的,对被继承人依法应当缴纳的税款和债务可以不负偿还责任。”

如果是法定继承人,则当做遗产处理,若被保险人身前有负债,则保险理赔金需要优先偿还负债哈!

而指定受益人则不一样!

其一:指定明确

身故理赔金,只能有受益人领取

其二:受益权不受任何干扰

《保险法》第二十四条:“任何单位或个人都不得非法干预保险人履行赔偿或者给付保险金的义务,也不得限制被保险人或者受益人取得保险金的权利。”

综上,在受益人的选择上,指定受益人一定是优于法定受益人的!

很多父母在给自己购买保险的时候,受到业务员的影响,选择指定自己的孩子作为受益人!尤其是女性。

常见的话术:你要是不指定,很有可能这个钱就被你老公拿去养别的女人,然后别的女人花着你的钱,打着你的孩子!

对于这样的说法,小保可是不认同的!

未成年的孩子作为受益人是没有意义的!

作为无民事行为能力人,身故理赔金保险公司是无法执行的,最后的理赔款也是由未成年的孩子的法定监护人进行领取!

这个法定监护人往往就是话术中“老公”!

所以,如果说真的有担忧,选择自己的父母作为受益人就好,等孩子成人了,再改成孩子~毕竟这个世界上,只有给了你生命的人,才会全心全意的对你~

说了这么多,其实总结下来就两点:

1:不管是从办理程序上,还是法律属性上,指定受益人都是优于法定受益人!

2:指定受益人很好,但是也需要技巧!