经常在后台收到很多读者咨询:

花大几千甚至上万块买的保单,保费也交了好几年,却突然后悔了,想要退保。

自己掏钱买的保险,为什么会突然后悔了呢?

大家到底在后悔什么?

保费太贵,影响了家庭的整体配置

中国有10亿人没坐过飞机,5亿人没用过马桶,80%的人年收入不足64934元。

这个世界,赚点钱真的不容易。

作为工薪阶层,咱们的钱不是大风刮来的,买保险肯定要精打细算。

可是有些销售人员太狠心了,什么保险贵推荐什么,完全不考虑你的收入情况。

如果你信了他的邪咬牙买下,会发现保费越交压力越大,甚至会影响家里其他人的保障。

比如我们的读者晓杰。

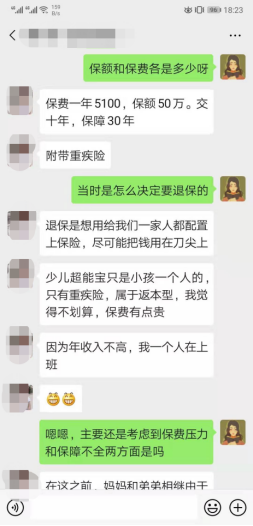

2年前女儿出生,初为人父的他激动不已,忙不迭的为小公主买了份50万保额的少儿超能宝,年交保费5100元。

这笔钱对于高收入人群可能不算什么,可他们全家的年收入只有6万,妻子还是一位全职太太。

也就是说,女儿一个人的保费就接近了全家年收入的8%,剩下的钱他们还要用来生活、养娃、孝敬父母、人情开支……实在没有多余的钱。

所以在过去几年内,他和妻子没有任何保障。

现在想来,实在是后怕。晓杰是一名数控机床操作工人,偶尔会听说有工人因为操作不当,整个手掌都会被机器绞进去,瞬间血肉模糊,如果那些年出了事情,他又毫无保障,这个小家庭的天就塌了。

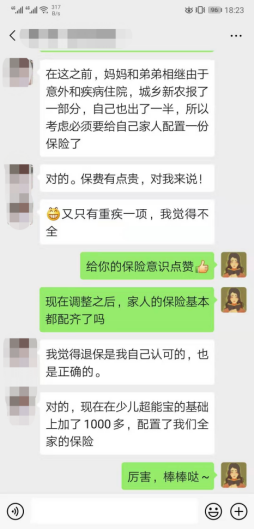

近期妈妈和弟弟相继住院,他终于决定咬牙退掉之前的少儿超能宝。

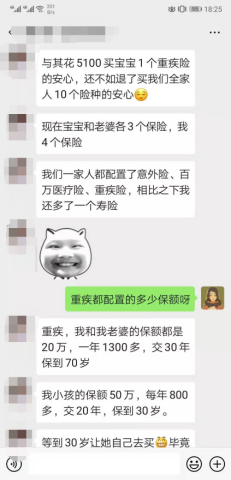

重新花了6000元,为一家三口配置了10份保险:

孩子那份昂贵的保险,竟然能换来全家人的保障,他觉得自己这回终于做对了。

确定合适的预算,是我们买保险的第一步。

一般来说,建议家庭成员的保费开支,控制在家庭年收入的5%-10%。

如果超标了,极有可能对家庭经济造成压力,影响生活质量,经济形势不好,不要对自己的未来收入盲目乐观。

控制预算,理性消费,才不会把保障变成负担。

保额太低,无法真正覆盖风险

我们为什么要通过买保险来覆盖风险,而不是直接自己存钱呢?

一个很朴素的原因就是,因为买保险要交的钱,比存钱要存的钱更少啊。

用最低的保费,买到足够的保障,就是保险最本质、最基础的作用!

毕竟我自己存50万很难,但是每年交5000元保费还是可以接受的。

其实,买保险就是买保额。

如果连保额都做不够,经过几十年的通货膨胀,等你将来真正要用到它的时候,恐怕只能是杯水车薪,起不了多大作用。

可现实却是,很多人买的保险保额太低,杠杆也太低。

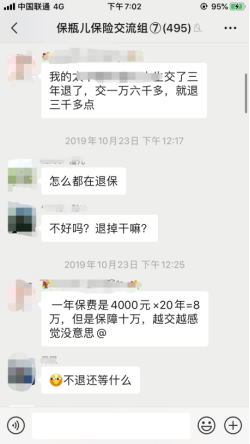

比如我们群里这位朋友,每年的保费是4000元,交20年,总保费就是8万,可她的保额才10万。

算下来保费和保额差不多,杠杆率只有1.25。

对于一位年龄不大,收入又不低的人来说,得了重疾赔10万,真的够用吗?

保额买多少才合理呢?

一般来说,至少要做到自己年收入的3-5倍。

癌症患者有个重要的指标,叫做“5年生存率”,意思是患癌5年后,有些人会身故,而熬过5年的则可以视为已经康复。

得了重疾之后我们很难继续工作,最少要休养3-5年,这段期间没有收入,只能靠存款和理赔款来维持生活。

如果比较年轻,考虑到将来几十年的通货膨胀,还要综合考虑存款、负债等情况,在此基础上进行上调。

永远要记住,咱们买保险的第一诉求是为了解决问题,也就是“生了病之后钱够用”,而不是为了所谓的“返本”、“理财”,如果连保额都做不够,一切都是无用功。

保障太差,产品本身保障不全

对于投保人来说最糟糕的情况,就是我明明花了钱,结果因为产品有问题,导致无法理赔。

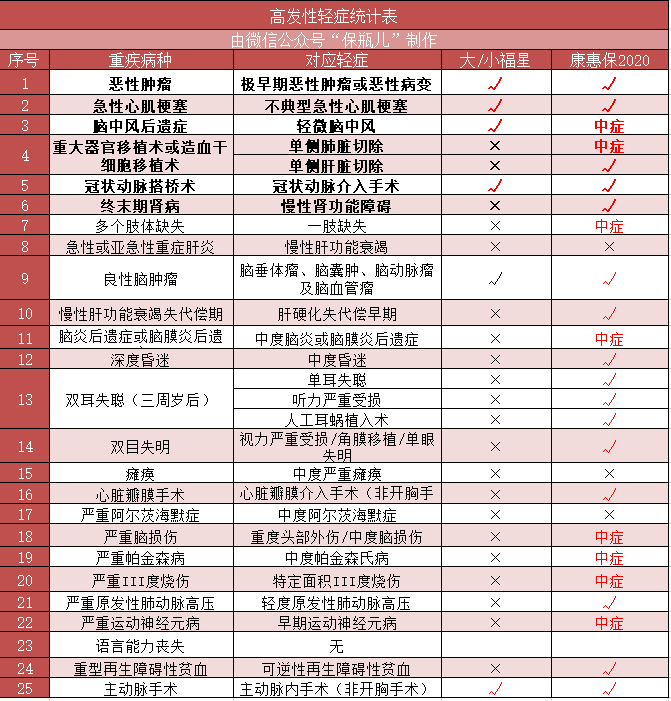

对于重疾险来说,重疾部分你不用担心,因为前25种重疾是保监会统一规定的,它们占到重疾理赔的95%,所有的重疾险全都保障,大家都一样。

但是!轻症部分就容易有猫腻了。

因为轻症可没有保监会统一规定,不少保险公司会悄么么的缺斤少两。

以平安大小福星为例,它的轻症只有10种,缺失的高发病种那叫一个多啊:

一眼望过去,别家产品一片红,他家产品一片黑。

将来得个高发的肺脏切除、肝脏切除、慢性肾功能障碍,比你便宜一半的保险都赔,偏偏你不赔,想想都闹心啊。

其实现在的产品,保障功能越来越多。

比如很多产品的轻症、中症赔付比例很高;有些前15年得重疾可以额外理赔;有些癌症可以赔2次;有些重疾可以赔6次;有些特定疾病可以额外理赔……

对比之下如果你买的产品太过简单,心里难免会后悔。

方向跑偏,买的保障不是自己想要的

很多人在买保险的时候,根本不知道各个险种有什么作用,脑子里一团乱麻。

只知道代理人一会儿说这个有分红,一会儿说那个能返本,最后乱七八糟买了一大堆。

结果冷静下来一看,好多东西自己根本不需要,还白花了不少钱。

举个例子,很多宝爸宝妈会给孩子买这种重疾险:

说起来很好听,如果孩子将来没得病就身故了,也能赔50万呢,肯定不亏损。

但是你仔细看一下保费,每年6209元,其中有4150元花在了寿险上面,真正花在重疾保障上的钱只有2000元。

寿险是什么呢?人死了才会赔。

孩子不赚钱,不承担家庭经济责任,根本没有买寿险的必要啊。

更何况国家为了保护未成年人,限制了18岁前的寿险理赔,你花了那么多钱,孩子在18岁前身故还是只赔已交保费。

而且像这样的产品,如果孩子活着的时候得过重疾,将来身故就不赔了,你这么多年交的8万块钱寿险保费,不就全都打水漂了吗?

难怪很多家长回过味了,宁愿亏钱也要退保。

在买保险之前,强烈建议大家了解一下:《重疾险、医疗险、意外险、寿险到底是什么?》

千万别再出现想买重疾险,结果买了一堆分红险、两全险、万能险的情况下,多花钱不说,关键是它们不能解决你的问题啊。

买错的保险,就像一场错误的婚姻,结束它虽然需要勇气,但继续忍耐很可能永无宁日。

退保肯定是有损失的,一定要想清楚再做这个决定。

如果你已经决定了,请牢记这几点:

1. 确保自己现在的健康状况良好,能够购买到新的保险,不要原来的保障退了,新的保障也没有,让自己处于裸奔状态;

2. 新的保单一定要能够弥补原保单的缺陷,比如保额不足的补足保额,保障不全的补足保障,保费太贵的要尽量换成性价比高的;

3. 新保单度过等待期之后再退保,否则中途出险,两份保单都不赔就麻烦了。

当然,更好的情况就是一次就买对,不用痛苦纠结,也不必蒙受金钱的损失。

这需要你多花点时间了解保险,我会陪你一起学习的~

如需协助核保、分析保单、定制方案,可以预约我们的顾问啦。

让专业的人,来帮你做专业的事!

预约完顾问后,可以主动复制微信号添加顾问,顾问会在24小时内处理。

我们会完全站在客户的角度,为你提供最专业、客观的保险建议,解决你所有的保险问题!

谢谢大家一直以来对保瓶儿的信任♡

有病赔钱,没病返本?他在骗你呀!

最新成人投保方案,这些是目前性价比最高的组合!

给孩子买国寿福、平安福,一半的保费都白交了!