知识指数:★★★ | 进阶

遇事能扛得住的重疾险才是好的重疾险。

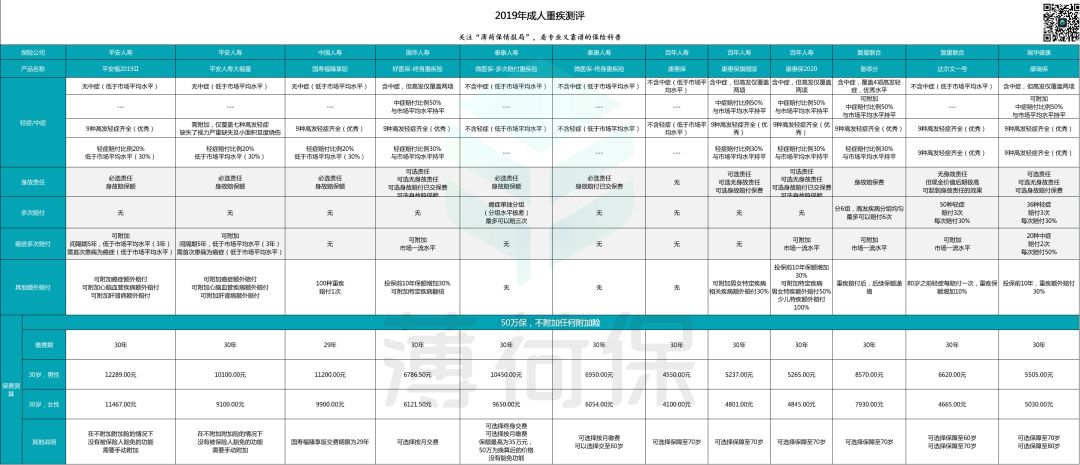

上次给大家带来了少儿重疾的横向测评,这次我们来测一下成年人的重疾,本次的成年人重疾共测了12款产品,覆盖了:网红爆款产品、大公司重疾、定期/终身重疾、单次/多次赔付重疾、消费型/储蓄型重疾。接下来,让我们一起看看,这么多产品到底哪个最优秀。当然,进行评价之前,我们依然会先讲讲我们挑选重疾险的逻辑,想看结论的可以直接翻到文末~

用得上的意思就是产品的责任范围要充足,保障要全面;扛得住的意思则是产品的保额要高,换句话说就是,产品的价格自己承担得起,能在预算之内买到高保额。那接下来,我们就先来看看如何才能让自己的重疾保障更全面。

轻症/中症是重疾的早期阶段,有些病,我们发现治疗的比较早,不容易达到重疾的程度,也就拿不到赔偿了,为了解决这个问题,保险公司推出了轻症/中症。按照目前的市场情况和理赔数据来看,目前高发的轻症/中症都有这些:这可以说是一条及格线,一款合格的重疾险应该囊括了上述9种轻症的7种以上,当然,最好是全部囊括。身故责任其实在重疾险里是比较有争议的一点,因为两点:1.很多人觉得身故是寿险的责任,保险公司把这两项责任捆绑在一起是为了多卖钱;2.绝大多数产品重疾和身故责任只能二赔一,赔完重疾之后身故责任就没有了,死亡也就得不到赔偿,觉得是在骗人。其实重疾险带不带身故我们根本不需要纠结这么多,我们只需要考虑一点就够了,那就是:如果买了一款重疾险,疾病还达不到理赔条件就身故了,却得不到任何赔付。你能接受吗?能接受,就买不含身故的消费型重疾险,价格还更便宜。不能接受,就买含有身故的储蓄型产品,虽然价格高一些但是责任更齐全。轻症责任属于合格线,是普适性的,对于任何人都适用。而身故责任则要分人群,对于可以接受“重疾险可能白买了”这种情况的人,身故责任属于鸡肋,更适合配置定期寿险;对于不能接受的人,身故责任就属于必需品,需要认真看待。重疾条款规范自2007年被规范后,已经十多年没有变化了。而这十多年里,我们的医学水平发生了天翻地覆的变化。搁以前,重疾是绝症,但现在人的一生完全有可能得2-3次重疾。当然,提醒一点,多次赔付的产品基本都含有身故责任,想要购买的话就请摒弃消费型产品至上的念头。多次赔付针对的是不同的疾病,而有一种病则很特殊,那就是癌症。它不易治愈、发病率高,且占据了重疾险理赔的80%左右。与此同时,它复发的概率也很大,所以,如果有条件的话强烈建议附加癌症多次赔付的责任。癌症多次赔付也是可选责任,但是重要性较高,预算允许的话强烈建议附加上。很多产品为了差异化,做了一些特定疾病/特定时期/特定情况的额外赔付。比如,针对特定时期的“投保前十年保额增长50%”和“60岁之后,保额翻倍”,对于一部分中年人而言,他们会觉得投保前十年的额外赔付更有利,在自己经济压力最大的时候,遇到事情能额外得到一笔保额,能帮助自己的家庭顺利的走下去。而对于另外一部分人而言,他们更担心老年之后保额不顶用,又买不了保险,这时候60岁之后保额翻倍这类的责任就更适合他们。额外赔付的方式有很多,属于个性化的加分项,建议大家自行考量,当然,我个人更喜欢投保前十年保额额外增长50%这种赔付方式,毕竟先有了现在,才能考虑未来。OK,以上这些都是我们的评判标准,当我们从这些角度观察产品的时候,就会拉出来这样一张对比表。

表很长,不过没关系,接下来我们会按照价格进行细分。请注意,以下所有评测的价格统一以30岁男性/女性,保额50万,30年交费进行计算。

3000元以下意味着我们只能买简化版的重疾险,在保证保额的前提下只能做减法:预算很紧,这时候我们的选择只有百年康惠保,并且选择保障至70岁,放弃终身责任。可以看到,作为一款纯重疾,康惠保舍弃了基本重疾保障之外的任何责任,换来了价格的下调。以50万保额,30年交费,保到70万为例,30岁男性购买的价格是2650元/年,30岁女性购买的价格是2200元/年。产品很简陋,但是配着这个价格一下子就诱人了,属于做减法做到极致的产品,预算十分不充足的用户可以考虑持有。预算3000——5000元之间,选择的余地就稍微多了些,定期和终身都可以尝试一下。但是没办购买多次赔付的产品。3000-5000预算之间,有下面几款产品可供选择:轻症中症责任和额外赔付责任都表现的比较优秀,推荐购买。价格方面,康惠保旗舰版最便宜,最符合我们的预算,不过它的额外赔付比较差,介意这点的建议购买其它,不介意的则可以享受这款超高性价比的产品。责任方面,达尔文一号最优秀,它可以附加市场上一流水平的防癌责任,非常强大。但是,表里作对比的是达尔文一号定期版本,探长并不建议3000-5000预算之间的人购买这个版本。因为达尔文一号有一个特点就是,选择保障终身的话,其现金价值(退保or身故可以拿到的钱)会快速累积,等到70岁、80岁左右就会远超保额,可以起到一定的储蓄作用。而定期的版本不能起到此效果,所以如果购买达尔文一号,不如增加1000元预算,直接购买终身版本。当我们的预算进入到5000-10000之间时,我们的选择就很多了,单次、多次、定期、终身、癌症多次赔付都可以尝试购买,大品牌也可以有所涉猎。综合来看,最推荐购买的是备哆分1号,多次赔付产品,可附加癌症多次赔付,轻症/中症责任十分优秀,性价比也高,属于多次赔付产品里最便宜的一批,建议购买。信赖支付宝微信的同学,建议选择支付宝上的好医保-终身重疾险。这是一款单次赔付型重疾险,投保前十年重疾保额额外增加30%,可附加恶性肿瘤多次赔付,不过价格稍高了些,如果不打算附加恶性肿瘤多次赔付,可以优先考虑产品形态接近但是更便宜的瑞华康瑞保。喜欢大品牌的同学,可以选择泰康的微医保-终身重疾险和平安人寿的大福星。不过这两款产品责任和价格都不尽人意。微医保只有重疾和身故责任(返保费),大福星轻症责任和癌症多次赔付责任都较差,如果不是品牌狂热粉的话不建议去购买。预算1万元以上其实是一个比较寂寞的位置,在我们所选取的产品里,只有四款达到了这个标准,分别是:当我们把预算从5000提升到1万,可以看到核心的几个关键责任并没有得到本质的变化:让人不禁想问一句“有钱人是怎么你了,你要卖这么差劲的产品给他”。四款产品里面唯一一款多次赔付的产品是泰康人寿的微医保-多次赔付重疾险,但是没有轻症中症责任,重疾分组也不合理,远差于8000元档的复星联合备哆分。四款里面最便宜的大福星,要花1万左右购买,但除了身故责任这一点,连5000元档的康惠保2020都不如。看来看去只有国寿福臻享版凭借着产品无硬伤还能站稳脚跟,但产品溢价依然过高。简单来讲就是,除了品牌狂热粉,请不要去尝试这些产品。 好了,本次测评就到这了,这次测评我们通过五个主要维度测评了11款重疾险,这五个维度分别是。

然后我们对预算进行了分档,给出了不同预算下的推荐:预算3000-5000元之间,瑞华康瑞保是个好选择;预算5000-1万元这一档,备哆分一号综合来看最好;预算1万元以上,产品都不建议购买,如果实在想买大品牌,那就买国寿好了,算是矮子里面挑将军。当然,市场上的产品有很多,我们不可能一次性测完,一定有明珠遗尘,没被我找到,大家也可以根据我们测评的逻辑进行一下评价,欢迎留言告诉我你的判断哦。