自从芯爱重疾险收紧健康告知之后,芯爱就失去了它最大的优势。

所以,之前与芯爱平分秋色的健康保2.0,现在毫无悬念地成功上位,独揽重疾险之王。

健康保2.0之前我给大家评测过一次,现在人家荣登宝座了,而且双十一期间这款产品也有福利活动,所以今天我再评测一次。

保障齐全

买重疾险,为的就是买保障,高发重疾必须保障,中症保障不可少,轻症保障是标配。

万一患了癌症,还得担忧复发的问题,所以一份好的重疾险,拥有“重疾+中症+轻症+癌症二次赔付”这些保障才算是基本款。

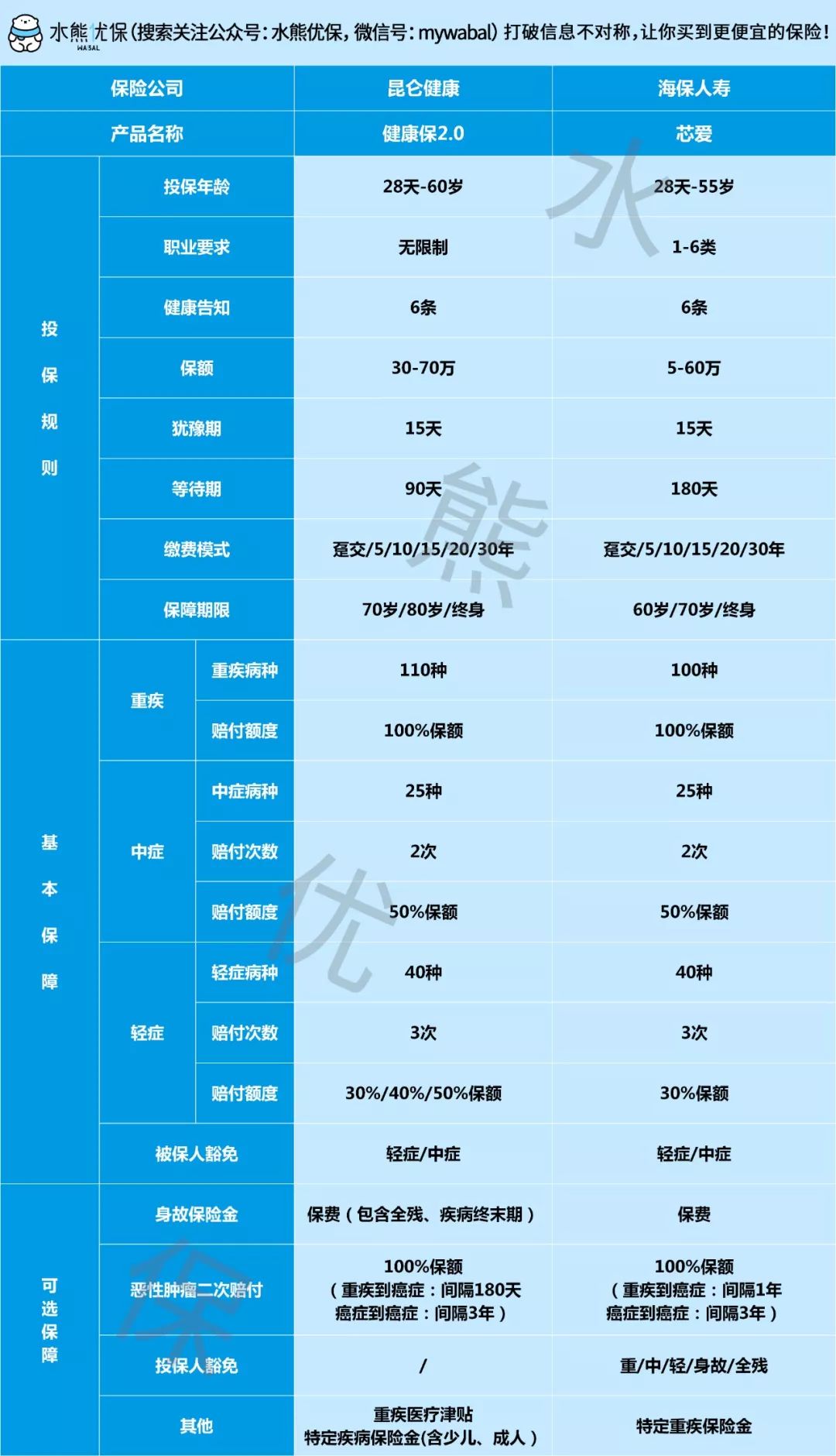

健康保2.0就是如此,该有的都有,下图是它和芯爱的保障对比图:

(点击查看大图)

基础保障上,健康保2.0和芯爱非常相似,都很牛逼,打个平手。

可选保障就有点小差异,健康保2.0的身故保险金赔付的范围稍微广一些,达到疾病终末期也会赔付保险金。

还有,健康保2.0的恶性肿瘤二次赔付中,如果首次重疾患的不是癌症,第二次重疾才患癌症,规定的间隔期比芯爱少了半年,更加实用。

另外还有一点,健康保2.0规定,41岁到45岁的人最高可以买到50万保额,在同样的年龄段,芯爱最高只能买到30万。

更高保额才有更充足保障,健康保2.0对中年人还真友善~

保费便宜

保障方面,说实在的,健康保2.0和芯爱非常接近,难以分个胜负。

但比一比保费,立马高下立判了。

大家看下图:

(点击可查看大图)

如果不附加任何可选保障,健康保2.0的保费妥妥地完胜芯爱。

测算的3个年龄段中,无论男女,买健康保2.0都比买芯爱更划算。

在不附加任何可选保障的情况下,健康保2.0就已经极具价格优势,但更优秀的是,附加了恶性肿瘤二次赔付之后,健康保2.0的性价比还是远远甩芯爱一条街。

比如上图中,35岁的男性购买健康保2.0,就比买芯爱少花近1100元!

保障差不多的情况下,健康保2.0的保费如此之低,重疾险之王可真不是吹的!

投保条件宽

之前,我一直建议大家首选芯爱,因为芯爱的健康要求比健康保2.0宽松非常多,甚至可以说是重疾险里面健康要求最宽松的产品。

考虑到很多人其实都或多或少有一些既往症,甚至对自己的身体健康状况不是特别清楚,所以为了稳妥起见,我都是让大家买芯爱的。

但现在芯爱收紧健康要求之后,最有竞争力的这个特点,已经荡然无存。

现在,芯爱的健康要求跟健康保2.0已经基本同等,这样一来,保费更便宜的健康保2.0就是绝佳选择了。

但其实,健康保2.0的投保条件,相对其他重疾险来说,也是宽松的。

第一,健康保2.0对罹患常见疾病人群的投保挺宽容。

患有甲状腺结节、乳腺结节、肾结石、乙肝病毒携带和乙肝小三阳等,都有一定机会获得健康保2.0承保。

具体来说,像甲状腺结节,只要是分级为1到2级,都可以标准体承保。

又比如肾结石,只是单侧肾结石,也可以标准体承保。

第二,不限投保职业。

健康保2.0没有投保职业限制,可以买健康保2.0的人更广泛。

第三,投保年龄上限高。

健康保2.0的投保年龄上限是60岁,而大部分重疾险的投保年龄上限是55岁。

虽然老年人买重疾险不是特别划算,但健康保2.0的话,我算了一下,没有出现保费倒挂的情况,对老年人还是很友好的。

投保建议

综合评测之后,我相信大家对健康保2.0也很了解了,它绝对是现在性价比最高的重疾险。

今年以来,其实已经有几款性价比超高的重疾险下架或者收紧了健康告知,有的甚至上线没几个月就下架了。

好的产品并不常有,如果真的想买重疾险,要赶紧抓住机会,否则就得等了,但我们的身体是否等得起,又是另外一回事了。

如果你想买一款保障齐全,价格又非常便宜的重疾险,健康保2.0是你最明智的选择!

同时我强烈建议大家买健康保2.0的时候,最好附加恶性肿瘤二次理赔,不仅增加了这款产品的实用性,以此增加的保费也不多。