本人一直强调,如果经济条件允许的情况下,首选多次赔付重疾险。因为未来随着人均寿命的延长,人类罹患重疾的实际概率是在不断升高。

一个人在罹患一次重疾后,对于其它不同种重大疾病是没有豁免权的,还是具有同其他人一样的发生率,这种发生率并没有一丝一毫的减少。

因此,多次赔付重疾险,对大多数人而言,具有实际意义。

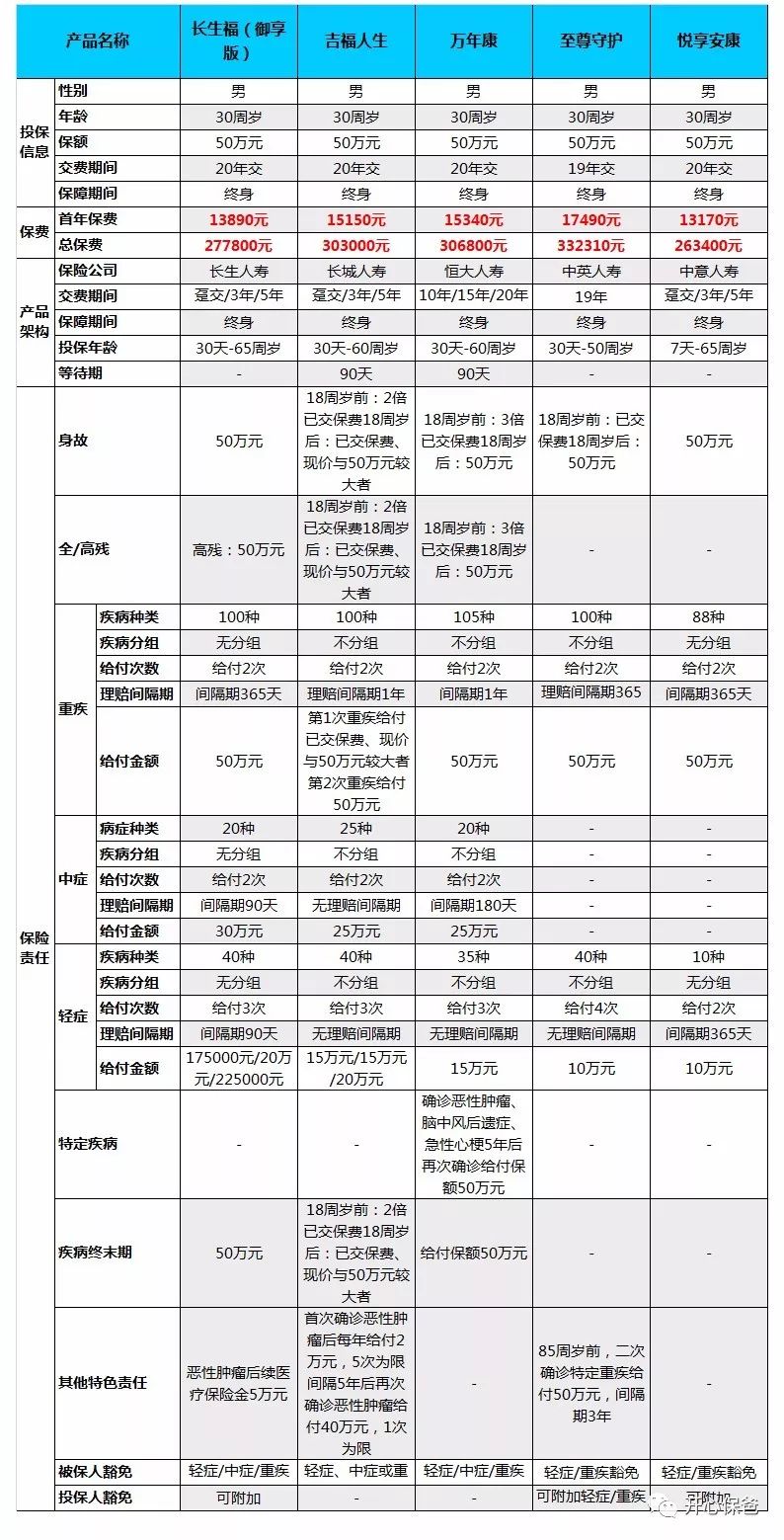

本人在《不可不知的重疾险多次赔付》中已经指出,不分组多次赔付优于分组多次赔付,今天重点分析比较几款不分组多次赔付重疾险,分别是:长生人寿长生福(御享版)、长城人寿吉福人生、恒大人寿万年康、中英人寿至尊守护和中意人寿悦享安康。

一、高发轻症情况

选购重疾险重点关注什么?

答案:轻症

因为轻症理赔概率最高,由于监管部门对轻症目前尚无统一定义和规范。因此,轻症种类是否齐全、是否涵盖高发轻症尤为重要。

所推荐的几款产品中,常见的高发轻症几乎都包含了。中英至尊守护缺少不典型心梗、中意悦享安康缺少微创冠状动脉搭桥,多少有点让人不太舒服

二、对比分析

从性价比上来看,首推长生福(御享版),轻、中、重保障相对较为完善,宽松的投保年龄限制及较低的保费价格,具有较强的吸引力。

从保障性上来看,推荐长生福、吉福人生和万年康,轻症、中症等疾病涵盖全面,相比之下,至尊守护和悦享安康不但缺少了中症,且轻症20%的赔付比例,在同类产品中也是最低的。

“三同”条款大不同。同一疾病原因、同次医疗行为、同次意外伤害事故导致的两种或两种以上的重大疾病,仅赔付一次。

长生福(御享版)、吉福人生两款产品中都有此限制,此条款意味着,如果病人不幸得了白血病(恶性肿瘤),后期需要进行造血干细胞移植(重大器官移植)。虽然恶性肿瘤、重大器官移植都是属于合同约定的重症,但是只能得到一次赔付,因为它们都属于同一疾病原因,所以将无法得到二次赔付。

然而,万年康、至尊守护及悦享安康则无此限制,说白了就是只要挺过365天间隔期,是可以进行二次赔付的。

三、各产品特色

重疾不分组两次赔付,中症保额为重疾保额的60%,轻症保额递增赔付。引入癌症“后症”医养结合理念,相当于恶性肿瘤最多可以额外赔付50%,人性化的设计。轻微脑中风理赔条件更加宽松,不留后遗症就可以赔付。

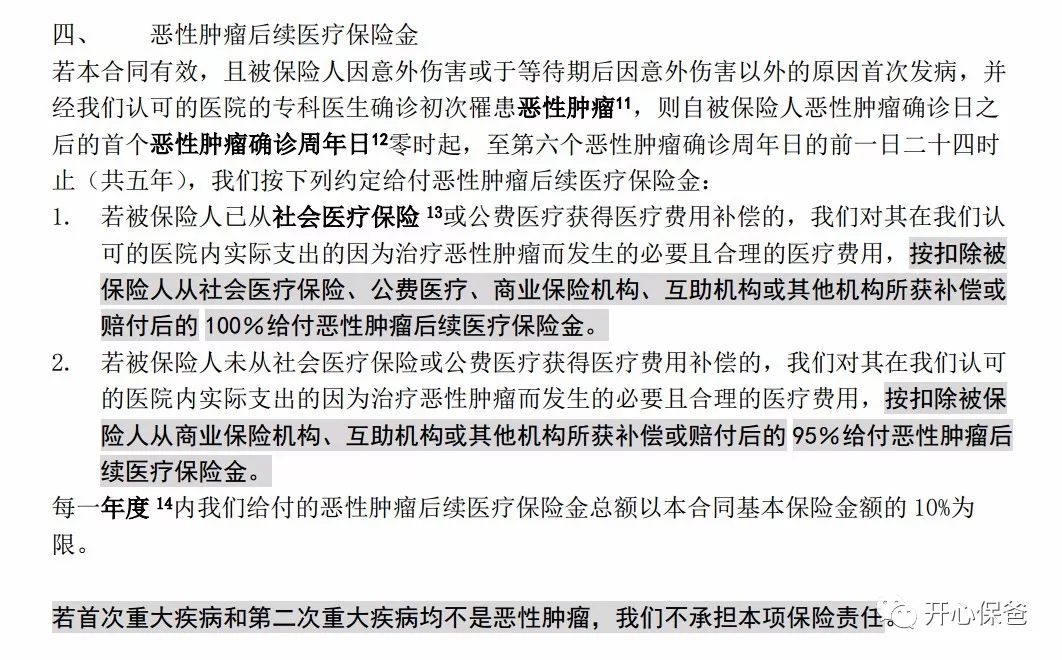

恶性肿瘤后续医疗保险金

这个算得上是御享版的小创新,确诊恶性肿瘤第二年开始,每年10%保额的医疗报销,一是对百万医疗可能停售没法续保的补充。二是报销范围大大放开,和恶性肿瘤治疗相关的项目皆可报销,并没有限制在住院。所以针对恶性肿瘤的药费或者其它门诊费用,都是可以赔付的,算是一个不错的保障,也是给客户一个心理账户,有利于病人患病后进行康复治疗。

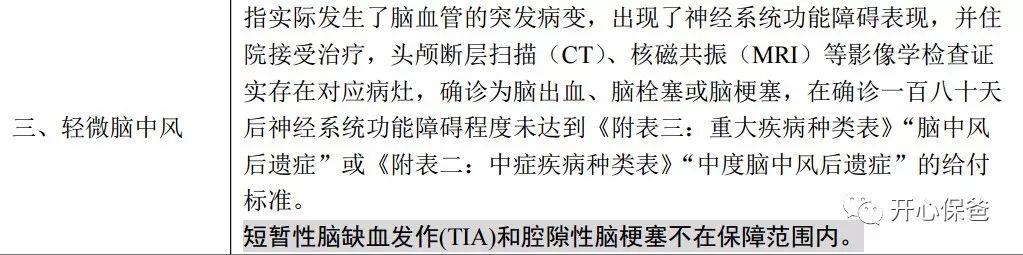

轻微脑中风理赔条款宽松

御享版对于轻微脑中风的条款极为宽松,不要求肌力后遗症,而对于大家常说的轻微脑中风条款,也是直接升级为了中症,非常给力。

不足:轻症中症有间隔期。御享版的轻症、中症居然都有90天的间隔期,也就是说第二次轻症确诊一定要在第一次确诊超过90天后才有效,门槛也提高了一些,搞不懂设置这样一个门槛的目的何在,毕竟大多数产品都是没有间隔期的。

2.长城人寿吉福人生

涵盖了轻症、中症、重疾等保障,还有恶性肿瘤康复保险金及恶性肿瘤特别保险金。总体来说,保障比较全面,但是价格也稍高一些。

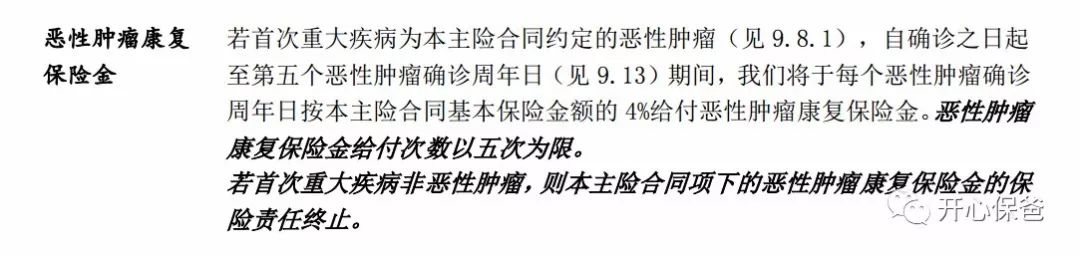

恶性肿瘤康复保险金。吉福人生在基本责任中增加了癌症康复金,首次重疾为恶性肿瘤,则之后5年只要生存每年都可获得基本保额4%的康复保险金,一共是20%。

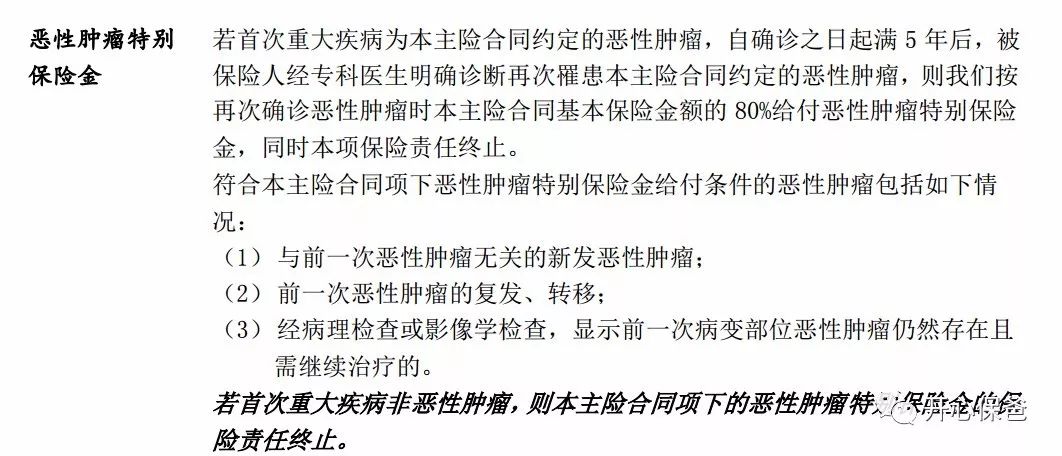

恶性肿瘤特别保险金。相对市场上的癌症多次赔付的产品并没什么优势,一是赔付比例为80%,二是间隔时间要求比较长,需要满五年。但赔付条件较为宽松,复发、转移、新发、持续都可赔付。

不足:一是价格稍高,再一个就是“三同”只赔一次。

3.恒大人寿万年康

轻症、中症、重疾高发病种齐全,而且真正做到了疾病不分组的多次赔付,同一病因可以多次赔付。能一定程度上解决疾病二次复发的问题,高发的癌症、心梗、脑中风疾病,可以二次赔付。

等待期出险人性化。轻症新增人性化设计,如果客户在观察期90天之内发生轻症、中症,本次不理赔,但是合同继续有效。同业公司大多是终止合同,无息返还保费。

关联轻症累加赔付。比如不典型急性心梗和冠状动脉介入手术。现实中多数不典型急性心梗客户都需要及时做支架介入手术。这就意味着,两种轻症很可能会在一次住院期间内发生。多数公司要么设置一定的间隔期,要么直接在条款中约定,几种关联轻症只赔一项。赔完一项,相关的轻症保险责任同时终止。万年康条款解读,客户轻症心梗,同时进行介入手术。可以按两次轻症理赔,累计赔付60%保额!算的上是业界良心。

中症有诚意。万年康设置了20种中症。广受关注的脑中风后遗症,理赔标准和大多同业的轻症一模一样。这意味着,同等程度的脑中风,同业按轻症理赔20%或者30%,万年康可以理赔50%,可谓诚意满满。

高发病种二次赔付。针对高的癌症、脑中风和心梗等疾病,可以实现二次赔付,这三种高发重疾都可以理赔两次,在业内还是首创。

不足:癌症两次赔付间隔期5年,有点长,且条件不够宽松。

4.中英人寿至尊守护

重疾两次赔付,还囊括了癌症、急性心梗、心脏瓣膜手术、主动脉手术和胆道重建手术在内的5种高发重疾或手术的2次可重复赔付。这是目前市场上少有的保障形式,也意味着,重疾赔付的概率得到了极大提升。

至尊守护还打破了一个固有传统,那就是同种病因导致的不同重疾只能赔1次的潜规则。能做到这一点的多次赔付重疾险屈指可数,前面刚讲到的恒大万年康算一家。

举个例子,一般普通的重疾多次赔付重疾险,如果因为急性心梗确诊重疾并赔付保险金,后续如果再做冠脉搭桥手术就不能再次赔付,因为急性心梗和冠脉搭桥手术属于“同种病因”。而至尊守护两种重疾只要间隔365天,可以二次赔付。

不足:1.价格较高。可能是由于重疾不分组赔付的原因导致这款产品的保费较高。2.轻症赔付比例低。轻症赔付的比例仅20%,与市面上热门重疾产品相比,明显要低很多。

5.中意人寿悦享安康

轻、重症不分组,2次赔付,88种重疾,10种轻症,不分组,只要不是同一种病都可以得到再次理赔,重疾赔付完不对应的轻症依然可以获得赔付。

重症理赔完毕仍然赔付轻症。重症理赔完毕以后市场上99%的重疾险都是会取消轻症理赔的。比如年轻的时候得了比较高发的乳腺癌、前列腺癌发生了重疾理赔且治愈的情况下,到50-60岁的年纪由于器官的老化仍然有很大概率发生例如冠状动脉介入(俗称装支架)微创冠状动脉搭桥(俗称微创搭桥)等一系列轻症。一般意义的重疾险,通常都是理赔重疾以后不能够再理赔轻症,即使是大多数多次给付的重疾险理赔了重疾以后也只能够理赔其他重疾,而无法再次理赔轻症了。而悦享安康重疾赔付后,轻症责任继续存在。

同一原因导致的两种病种可赔付两次。这一点与恒大万年康、中英至尊守护相似,有利于实现多次赔付。

保单可复议。大多数保险公司的核保结论是一成不变的,你入保的时候是什么样,以后终身都是一模一样,无法修改变化。这就导致了很多客户的遗憾,未来身体变好了,保单仍然保持着除外或者加费的状态。而中意提供独家的保单复议状态,如果你未来身体变好了,或者有新的检查记录了,可以在第二年申请恢复你的核保结果,可以帮你重新回到标体!