admin

1133

人生一次大病就挺折腾的了,还能生好几次大病吗?现在市面上动辄能赔5、6次的重疾险,不禁让人思考:重疾险的多次赔付,到底有没有必要?

多次赔付重疾险,赔了一次还能赔,直到次数用完为止。听起来还不错,但是相对地,TA比单次赔付重疾险要贵上不少。单次赔付重疾险,赔了一次之后,合同就结束了,保障也就没有了。更棘手的是,再想买保险就难了。因为没有保险公司会冒这么大的风险,去接受一个得过重大疾病的人。多次赔付重疾险的优势在于,赔了一次之后,合同依然有效,保障继续,能避免人一旦患上重疾,理赔后就失去疾病保障的风险。

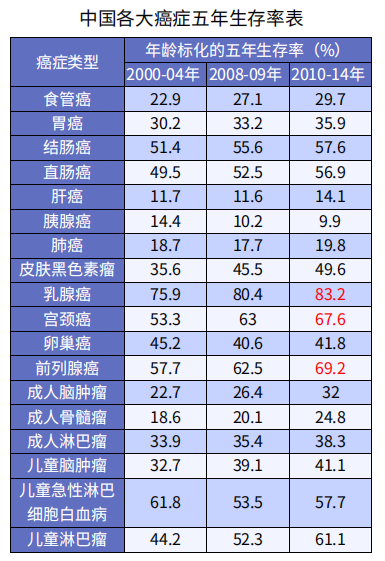

现在疾病逐渐年轻化,心脏病、癌症等“中老年病”,越来越多地在年轻人中出现。不过幸好,随着现代医学越来越先进,重大疾病的治愈率也越来越高。比如说癌症,我们来看下权威医学杂志《柳叶刀》发布的相关数据。一般情况下,经过癌症治疗5年后,90%的患者都不会再复发了。由图可知,大部分癌症的5年生存率越来越高,常见的乳腺癌甚至达到83.2%。

大病能治好,不过人身体机能下降,再次患病风险更大。比方说冠心病,在成功实施冠状动脉搭桥术后,患者得脑中风的概率也变大了。在先进的医疗水平下,有足够的钱,才能够保障我们在疾病面前,有更多生存的机会。

小孩子的人生之路很长,从长大成人,到逐渐衰老,漫长的七、八十年,多次罹患大病的概率更高。

定期重疾险,多次赔付的产品比单次贵120元;

终身重疾险,多次赔付的产品比单次贵235元。

多次赔付只贵了几百块,跟成年人动辄上万的保费相比,并不多。多次赔付的重疾险,不仅不贵,还能给孩子的未来提供更多的保障。

由于环境和生理原因,甲状腺癌和乳腺癌在女性群体中高发。

根据某公司的理赔数据显示,甲状腺癌占女性重疾理赔的26%,乳腺癌占20%,显然,这两种癌症的理赔率很高。另外,甲状腺癌如果发现的早,治愈率几乎达到100%,乳腺癌治愈率高达83.2%。

如果有足够的预算,那么多次赔付的重疾险会更好,因为TA的保障更充足、更全面。

多次赔付的重疾险,产品不仅多,条款还很复杂,保鱼君给大家提几点选购小Tips。多次赔付的重疾险分为两种,一种分组赔付,一种不分组赔付。分组的重疾险,一组中的某疾病赔过了,该组下的疾病都不能再赔了,其他组还可以赔。举个栗子,某重疾险将重大疾病分为6组,总共可以赔6次。具体如下图:图中标红部分,是银保监规定的6大高发重疾,这6种占据重疾理赔的80%左右。我们可以看到,这款重疾险把癌症拎出来,单独分为一个组,这种是比较靠谱的,因为癌症占据重疾理赔的60%以上。除了癌症以外,剩余5种高发疾病分组也相当分散,属于非常良心的产品了。重疾险的多次赔付,不是说赔完马上就能再赔,TA存在间隔期,间隔期过后,才能进行下一次理赔。不同产品间隔期不同,有的特别长,长达好几年,有的会短一些,只有180天。间隔期越短,对咱越有利,如果保障差不多,挑间隔期短的多次赔付重疾险。

小孩子、女性,以及预算充足的人,保鱼君建议配置多次赔付重疾险,把保障做够、做全面。

多次赔付的重疾险,一般比单次赔付的要贵,大家根据自身经济情况来选择。

如果超出预算太多了,保鱼君还是建议大家,专注于买够保额,不要为了追求多次赔付,降低保额。

多次赔付的重疾险,不在于赔的次数越多越好,而在于高发重疾分组越分散越好,这样将来获得理赔的几率更大。再来,重疾险的间隔期越短,对我们越有利,尽量选择间隔期更短的产品~