很多小伙伴在买理财类保险产品的时候,全程是很懵逼的一个状态。

被产品页上“年交1万,XX年后可以拿回一百万!”之类的宣传标语所吸引,觉得这收益简直惊为天人,毫不犹豫就给买了。

等到合同到期、开开心心去取钱的时候却发现,收益率远低于自己的预期。据九尾君所知,这样的情况不在少数……

说白了,还是不懂保险套路惹得的祸。没有自己的判断依据,也不懂得收益率具体怎么算,当然就只能人云亦云了。

所以,九尾君今天就要介绍一个计算理财险收益的“小妙招”,帮助大家避开理财产品背后暗藏的“数字陷阱”。

收益率,应该这样算!

其实,最基本的收益率不难算,谁都会。

举个例子,小李买了10万的理财产品,5年后返本付息拿回了12万元。

那么,小李买的这款理财产品收益率为多少呢?我们一起来算一算吧。

按单利计算的话,很简单,2万/10万÷5年=4%,这也是很多小伙伴计算收益率的方式。

但实际上,用单利计算收益率存在较大的误差,会将收益错误地放大化。整存整取式的理财产品,我们通常用复利计算更为合理。

复利公式:10万(1+收益率)^5=12万,也就是掏出计算器给1.2开5次方,可得收益率为3.71%。

4%和3.71%看起来差距不大,但那是因为理财年限较短的缘故。

如果小李买的是一款20年期的理财险,同样买了10万,20年后能拿回18万的本息。

按单利计算仍旧是4%的收益率,但按照复利计算的话,就只有3%了。随着理财年限的延长,单利与复利的差距是非常大的。

爱因斯坦曾说过,“复利是世界的第八大奇迹。”复利相当于让每年产生的利息继续参与到了盈利当中,而不是像单利那样躺在账上不动。

所以大家要注意,我们所求的理财实际收益率也通常指的是复利,而不是单利哦~~

整存整取的理财产品还是比较简单的,下面复杂的来了!

现在有三款理财产品供你选择,它们的产品属性是这样的?

产品A:趸交10万,5年后一次性领取12万

产品B:趸交10万,3年后分3次领取4万元,总计12万

产品C:10万分两年缴清(即每年5万),3年后分3次领取4万元,总计12万

这三款产品乍一看貌似收益差不多,都是存10万,然后拿12万,但是收益率却是差距甚大。

产品A的收益率之前已经算过了,为3.71%。那产品B和产品C的收益率怎么算呢?这就让很多小伙伴犯难了。

然而,市场上有很多理财险都是这么个套路,像是常见的养老年金和教育年金都是分期缴费和分期领取的。因此,不会算收益可不行。

其实,算收益率并不难,前提是你掌握了“内部收益率”这项计算工具。

内部收益率:英文缩写IRR,是一种投资的评估方法,也就是找出资产潜在的回报率,其原理是利用内部收益率折现,投资的净现值恰好为零。

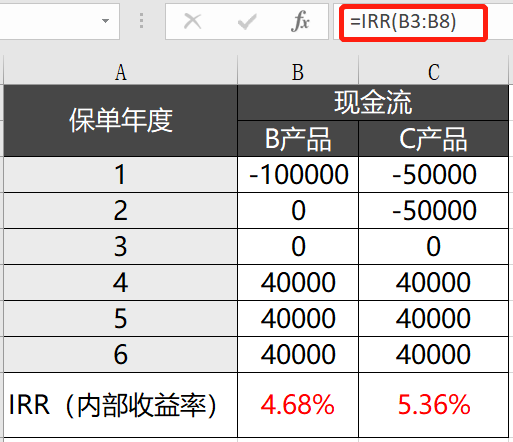

复杂的理论九尾君就不多说了,直接上图吧。以产品B和产品C为例,它们的收益率是这样计算的。

(点击查看大图)

不用费劲巴拉地按计算器,只需将每年的现金支出和领取列出来,缴费的计负数,领取的计正数,最后运用Excel表里自带的IRR函数公式选取需要计算的区间就OK了~

我们可以看到,同样是累计拿到2万的收益,但由于缴费方式和领取方式的差异,实际收益率却是天差地别,A产品只有3.71%,C产品却高达5.36%。

有人可能会说:“C产品能分2期缴费还能提前拿到钱,正常人肯定会选它啊,哪里用得着算来算去。”

没错,在最终收益相同的情况下,大家仔细思考后的确会选择C产品,但如果保险公司给A产品追加5千收益呢?(即趸交10万,然后最后一年领取12.5万。)

相信不少朋友都会转投A产品吧!可要是大家买之前先用IRR函数计算一下的话,就会发现,即便是多领了5千,A产品的收益仍旧只有4.56%!

这就是理财产品跟我们玩的“数字游戏”。往往让我们自以为赚到了,沾沾自喜,但实际上收益率真的没有多高。

而九尾君今天告诉大家的“内部收益率”计算方式,恰恰是大多数理财产品的克星,大家要好好利用起来哦。

盘点各大理财险的实际收益

上过思政课的小伙伴都应该知道,“实践是检验真理的唯一标准”,光知道计算公式的运用方法可不行,还需要实战演练!

下面,九尾君从市场上热卖的理财险中挑了四款具有代表性的产品,和大家一起算一算它们的实际收益率到底有多少?

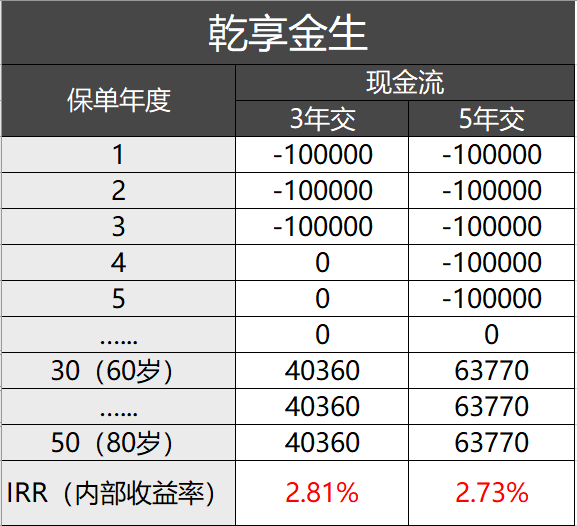

这是一款典型的养老年金险,保费分三年交和五年交两档,达到法定退休年龄后按照保险公司所列的保额逐渐领取,活多久,领多久。

我们以30岁男,每年投保10万为例,看看乾享金生的收益率几何?

(点击查看大图)

光看到手的养老金,乾享金生的收益率并不高,即便是领到80岁也只能达到2.81%和2.73%。

但还有一笔钱没计算进去,那就是它的身故保险金!作为一款附带身故保障的终身保险产品,这笔身故保险金我们无论如何都是能拿到手的。

而且,乾享金生注明身故返还已交保费和现金价值的较大者。

换句话说,最少也能退还所交的全部保费,中途每年领取的养老金都只是利息而已。这么看来,乾享金生还是蛮不错的。

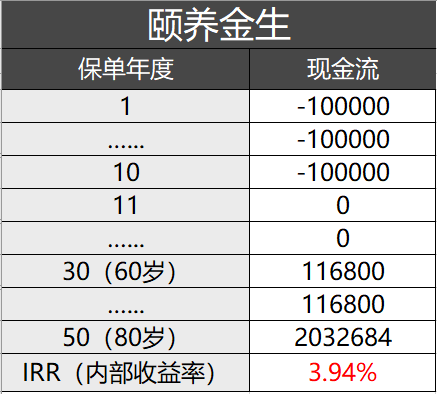

颐养金生在缴费年限和领取年龄上的选择更灵活,缴费期限分为趸交/3年/5年/10年/15年/20年交,领取年龄可选55/60/65/70岁。

以30岁男,每年投10万,分30年交,60岁领取为例,颐养金生的收益率计算如下:

(点击查看大图)

和乾享金生一样,颐养金生除了养老年金领至终身外,身故的时候还能拿一笔丰厚的身故保险金。

算上这笔身故保险金,到80岁为止,这款年金险产品的内部收益率高达3.94%,已经非常接近4.025%的顶格收益率了。

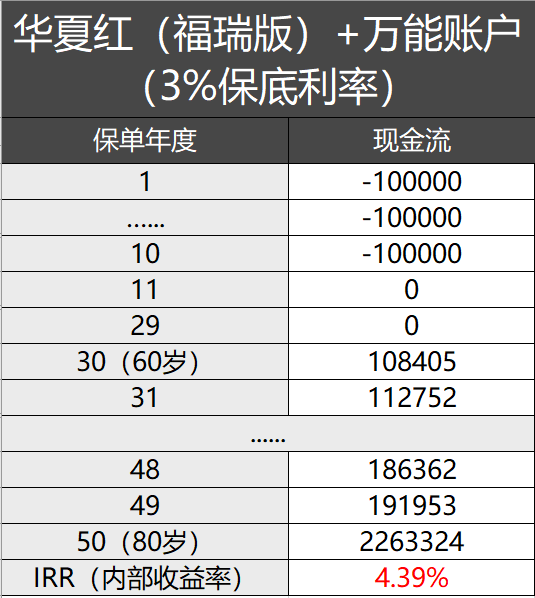

和颐养金生的产品属性相似,华夏红(福瑞版)也是一款灵活投保&领取的产品,也一样含有身故保障。

相同的缴费情况,每年却只能固定领取109500元,主险收益比之颐养金生略低一些。

但华夏红还有一项保障——“金管家”万能账户可供选择,保证利率3%。

如果把60岁开始领取的养老金悉数存入万能账户,其收益率就很可观了,理论上可以达到4.39%!

(点击查看大图)

当然,4.39%的实际收益率是建立在把每年领取的保险金都存进账户的情况下,要是中途取出一部分使用,收益率自然就没这么高了。

不过九尾君也只是用万能账户3%的保底利率进行演算,要是这个利率上调至中档的4.5%或者高档的6%,收益也可能会更高。

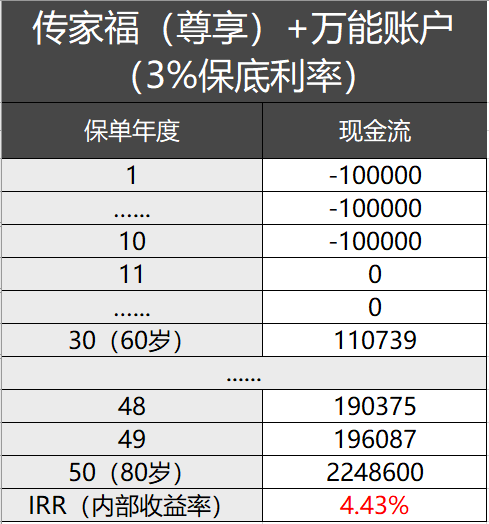

传家福的保障功能和华夏红很相似,年金险+万能账户的配置,这里九尾君就不多做赘述了。

话不多说,直接上图。

(点击查看大图)

在不附加万能账户的情况下,传家福的收益率为3.91%。

而附加了万能账户后,即便以最低的保底利率结算,收益率也有4.43%,比华夏红还略高一筹。

总得来说,这四款养老年金险的内部收益率计算之后普遍介于3%-4%之间,在年金险市场中算是比较优秀的了。

如果手头上资金宽裕,不急着使用保险金养老的话,九尾君建议大家可以将领取的保险金都存入万能账户复利计息,收益更佳。

九尾有话说

经过实操之后,相信大家应该都知道“IRR”这个神奇的计算工作怎么使用了吧。

IRR的适用范围不仅限于理财险,各类理财产品或者借贷产品都可以用其计算利率。

虽然九尾君之前一直不推荐大家买年金险,因为大部分年金险的收益率确实差强人意。但年金险收益的稳定性还是毋庸置疑的。

如果真的对年金险感兴趣的话,在购买之前记得用IRR先计算一番,以免被复杂的数据绕晕了,稀里糊涂地买了实际收益率只有2%甚至1%的坑爹产品。

最后,九尾君再唠叨一句:在买年金险之前,要先把人身险先配齐了哦~