互联网重疾险之间的竞争越来越火热了,

百年人寿前脚推出康惠保2020,和泰人寿就出了一款超级玛丽2020。

都是优秀的重疾险,保障丰富,性价比高,很多有“选择困难症”的同学们,估计又该发愁了。

兔保哥仔细研究一番后,觉得很难一刀切说谁最优秀。

因为对于保险公司来说,全面价格战已经打不去了,没人可以彻底碾压对手……

但通过保障功能、期限,以及缴费方式的灵活搭配,倒可以轻松实现性价比的弯道超车。

一、

超级玛丽2020重疾险,来自于和泰人寿。

像这种有马爸爸背景的公司,过去几年却超级低调,靠着“超级玛丽2020”才算初露峥嵘。

超级玛丽2020的基本保障是目前很稳当的主流形态——

重症110种赔付1次,40岁前投保,保障前15年额外赔付50%保额(比之前的达尔文超越者还要高);

中症25种,不分组无间隔赔付2次,分别为50%/60%保额;

轻症50种,不分组无间隔赔付3次,分别为30%/45%/55%保额。

健康告知中规中矩,对两年内的体检异常也都是会询问的,大家需要注意。

它也可选癌症二次赔付,首次非癌症间隔1年,首次癌症间隔期3年后对新发、复发、转移、持续的癌症,都可以按120%基本保额进行赔付。

硬生生比市面上的前辈们,多出了20%的赔付额度,抢C位的心情溢于言表。

除此之外,超级玛丽2020还多了一个大陆首创的“可选良性肿瘤保障”,对14个指定器官范围内发生的特定良性肿瘤切除术,也可以按10%基本保额赔付一次。

二、

不过要特别解释一下它的“可选良性肿瘤保障”,这是超级玛丽2020的最大创新之处。

估计很多同学都会问这个保障到底有没有价值。

尽管没有权威的统计数据,但根据我们的生活常识也会知道,良性肿瘤的发病率非常高,

因为身体大多数部位发现肿瘤后,医生往往会告诉我们:它的恶性概率是百分之几。

那剩下百分之九十几的可能就全是良性肿瘤咯,这么高的发病率,它的保障用处岂不是很大?

但我们仔细看下条款,

这个保障仅限于14个指定器官发生的良性肿瘤——

同时,它要求是住院切除肿瘤才能理赔,有些良性肿瘤医生只会建议观察,而不是切除,总不能为了要理赔,硬去挨一刀的。

还有,像女生另外一个常遇到的良性肿瘤——乳腺纤维瘤,很多时候门诊手术就能搞定,不需要住院……

而且如果本身已经有了乳腺结节,我们核保时它也会说明:将来发生乳腺纤维瘤手术是不赔的。

所以这个良性肿瘤保障限制还是蛮多的,大家要理性看待。

三、

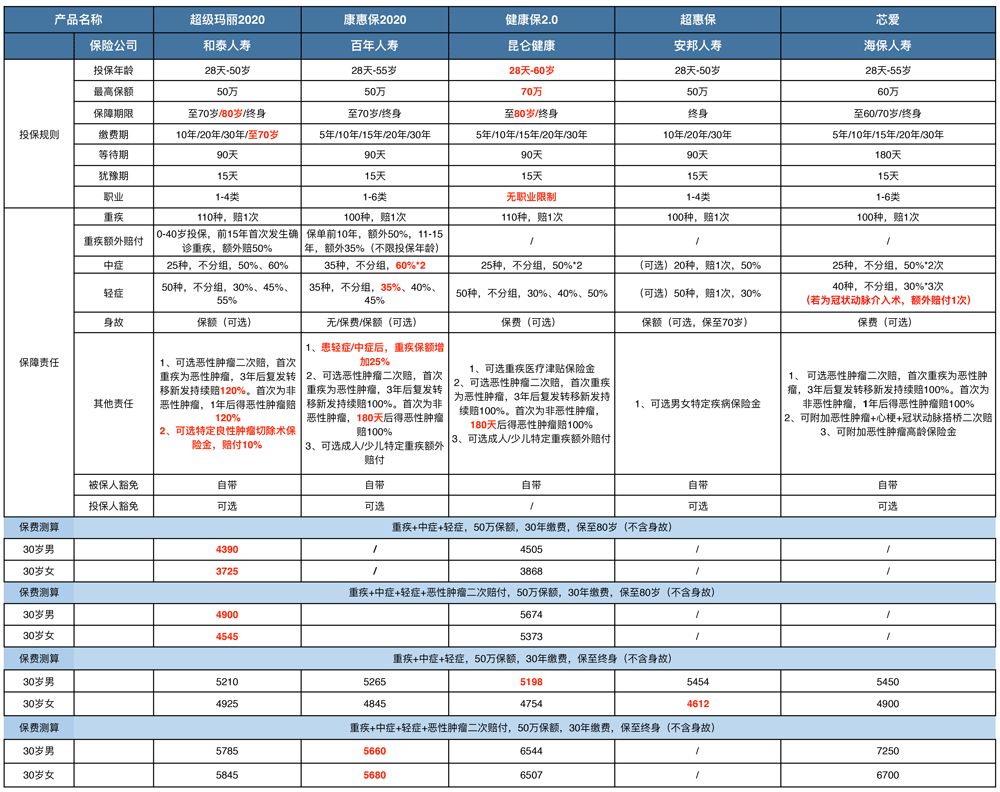

保障内容足够全面,性价比更高,特别对于35岁以下的年轻人。

我们把当前有竞争力的重疾险做一下对比就会发现——

(看不清的点击图片放大)

超级玛丽2020可以选择只保障到70岁,并且不用像康惠保2020那样必须捆绑身故责任,性价比同样超高。但缴费年限最多只能选20年,变相拉低了我们的保障杠杆,就有点让人不开心了。

超级玛丽2020选择保障终身时,也可以和瑞泰瑞盈一样选择交费至70岁,但必须在35岁以下投保……

ps.

比完这一圈,兔保哥还蛮欣喜的,

至少保险公司们在产品功能设计和定价方面,还在努力追求差异化的,如果大家总是100%抄作业,那世界得变得多没意思。

不过对咱们来说,产品变复杂后,

梳理明确自己的保障需求将变得越来越重要,

因为只有搞清自己的需求,才能选到最适合自己的保险产品啊。