不知道大家有没有注意到,几乎在所有的商业医疗保险的保险责任中,都有这么一条:“合理且必要的医疗费用”。就因为这项条款,引来了很多投保人的顾虑。担心如果有一天自己生病要报销医疗费用,保险公司以此为由,随意减少报销金额,甚至不给报销,那该怎么办?于是,“合理且必要”便众望所归地成了传说中商业保险最大的“坑”。

客观来说,这种没有严格标准的条款确实会造成很多人的困扰,有这样的担忧实属正常。但是“合理且必要”条款的设置并非如大家所想的那样,我们应该对此有一个正确的认识。下面就给大家详细解读一下这个被“妖魔化”的条款。

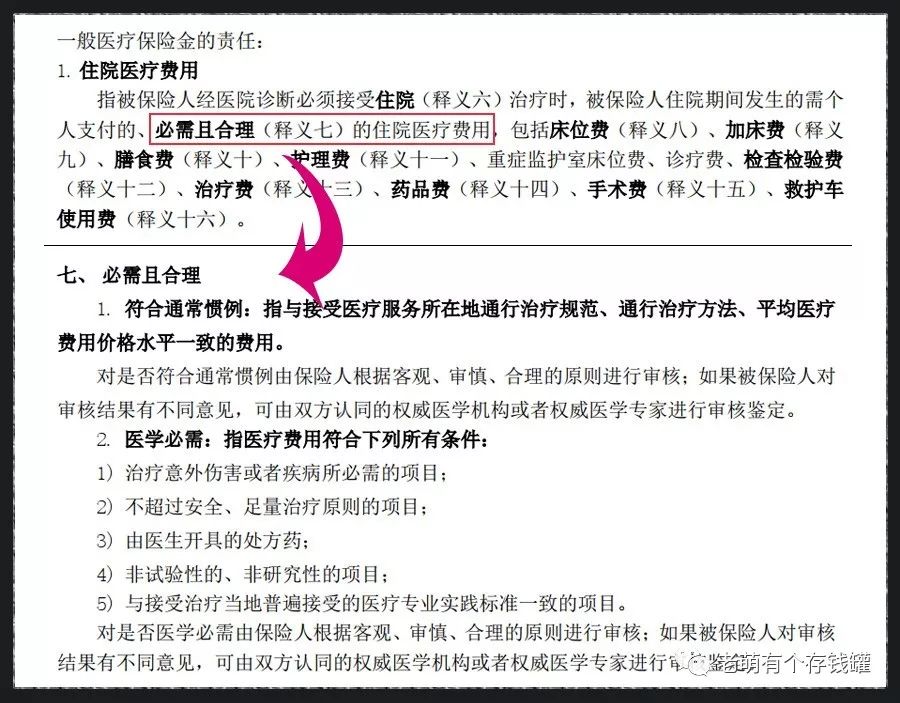

什么是“合理且必要”

下图为某保险公司医疗险对于“合理且必要”条款的解释,其它公司也都大同小异。

从释义中可以看出,“合理且必要”条款主要包含两个要点:符合通常医疗惯例和医学所必需。这两点实际上都是有客观准则的,并不是由保险公司单方面说了算;而且被保险人同样有表达不同意见的权利。

另外,《健康保险管理办法》第21条中也有明确规定:“……尊重被保险人接受合理医疗服务的权利……条款中约定的疾病诊断标准应当符合通行的医学诊断标准,并考虑到医疗技术条件发展的趋势……”

所以保险公司在实际的理赔中是无法滥用这项条款的。

那么保险公司设置这样的条款,其目的何在呢?真的是为了给自己的拒赔找借口吗?

为什么有这样的条款

“合理且必要”条款的设置,实际上主要是为了防止过度医疗、夹带开药和骗保等违背道德的医疗行为。比如有的病人患咽喉炎却进行了全身体检筛查;有的人在治疗自己的疾病的时候顺带给家人开药;有的人本来只是一个小病甚至没病,却和医生串通伪造病案。这些行为在社保报销中很常见,尤其是在过去制度不够健全、吃大锅饭的时候。再之后商业保险出现了,于是这些人又开始骗取商业保险。所以,“合理且必要”对于商业保险公司来说实际上是一种防御性条款。

说到这里,你可能会担心,过度治疗这类行为很多时候并不是被保险人的过错,而是医院的行为,那该怎么办?这种情况在当前的医疗体制下确实很常见,是否过度治疗很难界定。要说这个问题,就得提一下医疗标准化。因为这个归根结底就是医疗的标准化问题。

以美国为例,不仅医疗水平发达,而且建立了完善的医疗标准化流程和医疗保险药品目录。同一种病在不同的医院治疗,几乎可以做到同样的流程,同样的治疗方式,开具同样的药品;而且每一种药每天用多少剂量都有一个标准。有了这样的制度就可以在很大程度上减少过度治疗,不仅有利于提高疾病治疗效率,并且也有利于控制医疗费用。

但是目前国内的医疗水平还无法达到这样的程度。虽然有的地区医保药品目录已经对某些药品进行了用途规定,但是还没有真正实现标准化。国内的商业保险公司目前也没有建立医疗保险目录,更多是依赖医保的规定;对于能够报销自费药的险种则完全没有药品目录依据。

因此,现在商业医疗险并不能完全厘清“合理且必要”的医疗费用,更多的还是会以医生的诊断为准。也就是说,医生诊断认为有必要的医疗费用,就可以认定为商业医疗险“合理且必要”的医疗费。商业保险公司在实际的理赔中,只要不是特别离谱且明显,很少会用到这个条款。随着国内医疗体制更加健全,医保目录更加完善,以及百万医疗险这类可报销自费药的医疗险的发展,商业保险公司也很可能会逐步建立自己的药品目录,届时“合理且必要”才有真正的依据和可执行性。

典型的非“合理且必要”

下面是我们整理的一些比较典型的不属于合理且必要的医疗费用:

非医疗费用,比如陪床费、空调费、垃圾处理费等;

美容整形类费用;

营养补充费用,保健药品费用,疾病预防费用,滋补类中草药;

器官移植中的供体寻找、切除、储藏、运输等费用;

康复性器具,如眼镜或隐形眼镜、义齿、义眼、义肢、轮椅、拐杖、助听器等;

试验性、研究性医疗项目的费用;

与被保险人诊断后需要治疗的项目无关的费用;

特需服务和VIP部的费用;

以上这几项费用属于典型的“非合理且必要”医疗费用,常规的医疗保险几乎都不会报销。但是高端医疗险和一些专项保险可以报销其中一些费用,比如营养费用、VIP服务、私人医疗机构等,具体就要看其保险条款了。

举个例子

下面再给大家举一个案例,进一步了解一下“合理且必要”。

小张肠胃病住院治疗,出院后的费用清单中却有不少治疗肝炎的费用。那么这个治疗肝炎的费用属于合理且必要的医疗费用吗?可以报销吗?

关于这个问题需要区分两种情况。第一种情况,如果小张在整个治疗过程中并没有诊断出患有肝炎需要治疗,那么这笔费用很可能就是夹带开药,是不属于合理且必要的。第二种情况,如果小张在肠胃病住院期间,又被诊断出患有肝炎需要治疗,那么即便最初住院时并无肝炎,也是属于合理且必要的,可以报销。

这种情况在实际就医中上是很常见的,可能确实因为一种病住院,却发现还有其它病需要治疗。只要是医生诊断出需要治疗,那么就是属于“合理且必要”的范围。

上述讲了这么多关于“合理且必要”条款的内容,相信大家对此条款也有了更多了解。过度歪曲甚至妖魔化该条款实际上并没有什么意义。保险公司设置这类条款的主要目的是为了防止骗保,造成医疗费用报销失控。在当前的医疗体制下,医生诊断的话语权很大,该条款的可执行空间很有限,保险公司如果以此为由,对正常理赔进行拒赔,不仅毫无依据而且还会触犯相关法律规定,无疑是自讨苦吃。