但因为拖延而没有读完~ 拖延症已成为了一种新的“时代病”,二姐也常常拖延,和朋友约好了下午2点钟出门,但稍微捯饬下出门就快3点了;躺床上本打算11点睡,刷刷手机看看微博,就到凌晨了......

拖延症已成为了一种新的“时代病”,二姐也常常拖延,和朋友约好了下午2点钟出门,但稍微捯饬下出门就快3点了;躺床上本打算11点睡,刷刷手机看看微博,就到凌晨了......

不过买保险这事,不少人也会一拖再拖。

有些人咨询后隔了几个月才投保,有些人拖了几年依然没有考虑好,买一份保险跟历经了一次万里长征一样艰难...

买保险之所以会拖延,通常有以下几个原因:

1、觉得风险离自己太遥远了。

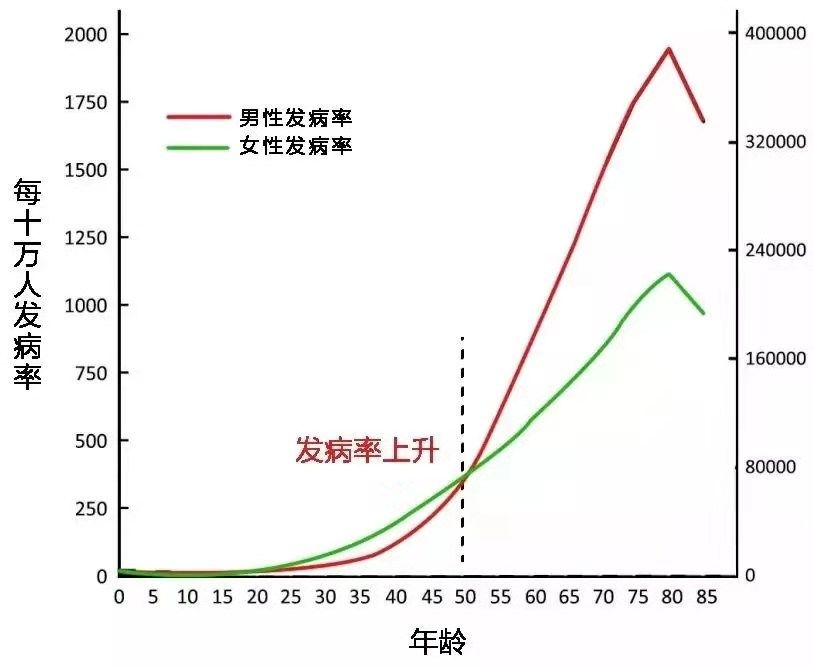

有朋友可能说,我从小到大就没生过大病 30岁之前,你的身体处于上升周期,疾病也很少来找你,所以很多人觉得买保险没必要。但风险这个东西,是不能预测的,一辈子都不生病的人毕竟少数,我们不能盲目对未来乐观。

30岁之前,你的身体处于上升周期,疾病也很少来找你,所以很多人觉得买保险没必要。但风险这个东西,是不能预测的,一辈子都不生病的人毕竟少数,我们不能盲目对未来乐观。

二姐陆续也测评了几十款保险了,每一款产品有什么优点缺点,都尽可能的给大家说清楚。不过很多朋友学了保险知识,也能看懂产品,却成了“完美主义者”,觉得更好的保险会在后面。

如果现在买了,万一后面发现更好的产品,就会有一种吃亏上当的感觉,所以就一直拖下去。

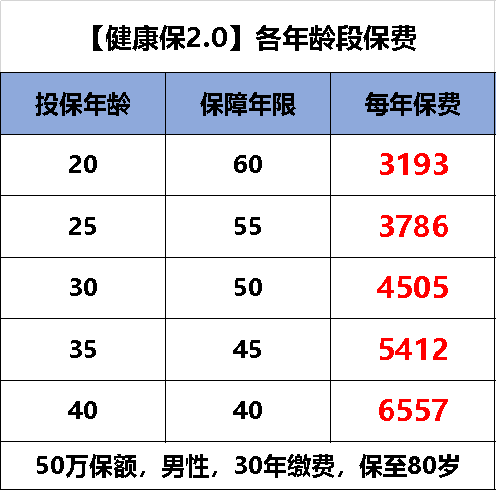

但其实没有一款保险是完美的,二姐觉得只要保障够充足,性价比还可以,就不用纠结。二姐买的重疾险是康惠保,当时是性价比王者,现在很多产品都比它优秀了,但二姐也不后悔。有的人看到朋友圈有人发水滴筹、轻松筹的时候,也会想着买一份保险。但是保险产品对于非专业人士来说,还是有点复杂的,医疗险保什么?重疾险怎么赔?想找专业人士咨询下,身边也大多数是各家保险公司的代理人,只会可劲推销自家产品,都说自家的好,缺乏客观公正的态度。工资发下来还房贷、还花呗、同事聚餐、化妆品包包...一堆要用钱的地方,哪还有钱去买保险。于是,保险显得那么不重要,还误以为太贵了,保险也只有一拖再拖,最后干脆不管了。不过二姐觉得,日常琐事拖延倒无伤大雅,但买保险这事,还真不建议你拖太久。40岁买每年需要6557元,价格贵了1倍,且保障年限只有40年了。

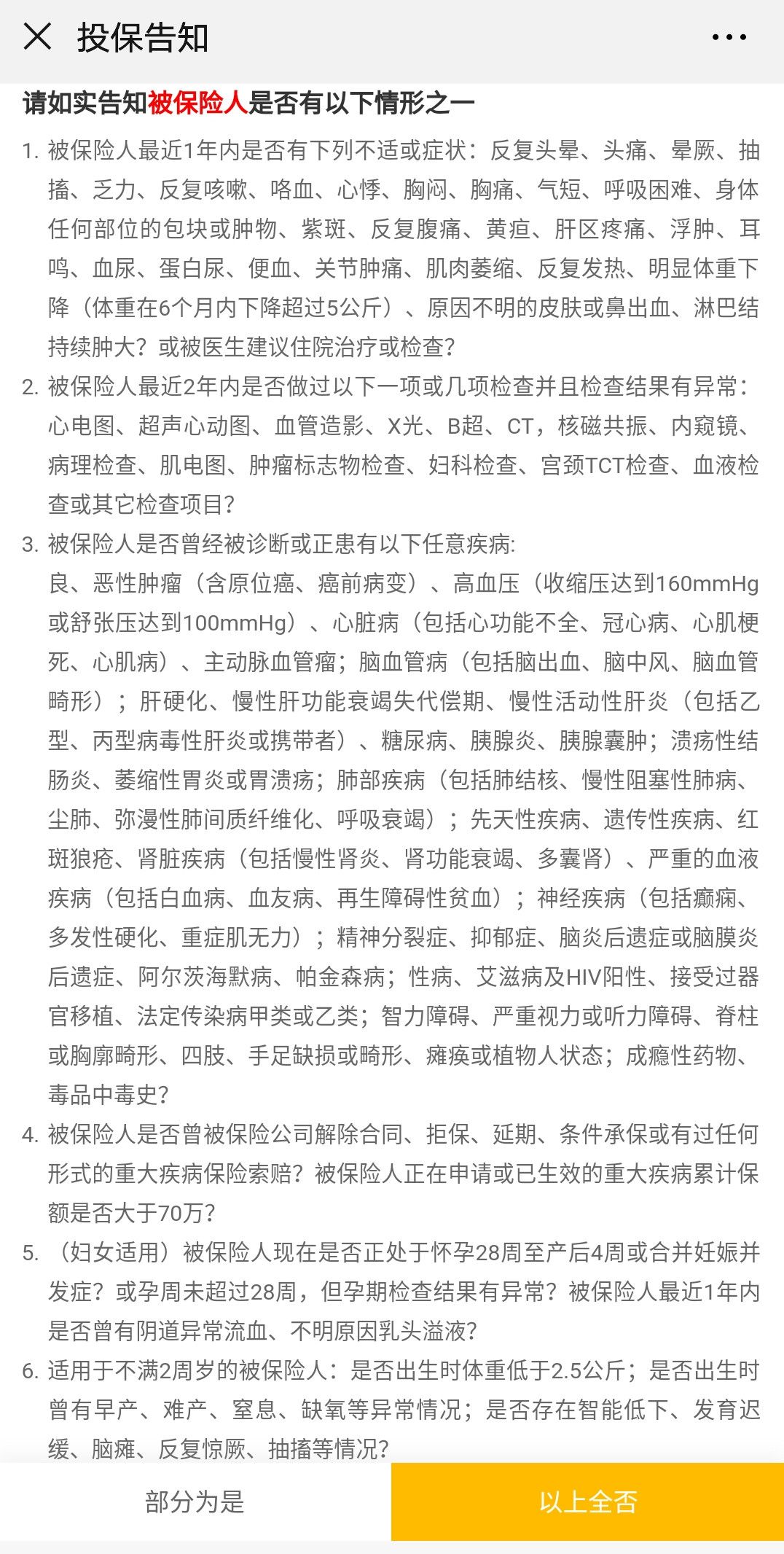

过了50岁之后,重疾险一般最多只能买到20万保额,大部分产品只能买到10万保额。重疾险是确诊即赔,买多少保额患病后直接赔多少,买50万保额直接就给你50万。而如果只能买到10万、20万保额,在治疗重大疾病上显示是不够的。保险的健康告知,短则4、5条,长则十几条;如果不是100%符合投保条件,就不能直接购买,需要进入核保环节。

很多我们平时不太注意的小毛病,比如甲状腺结节、乙肝小三阳、乳腺结节等,都有可能被加费或者除外承保。

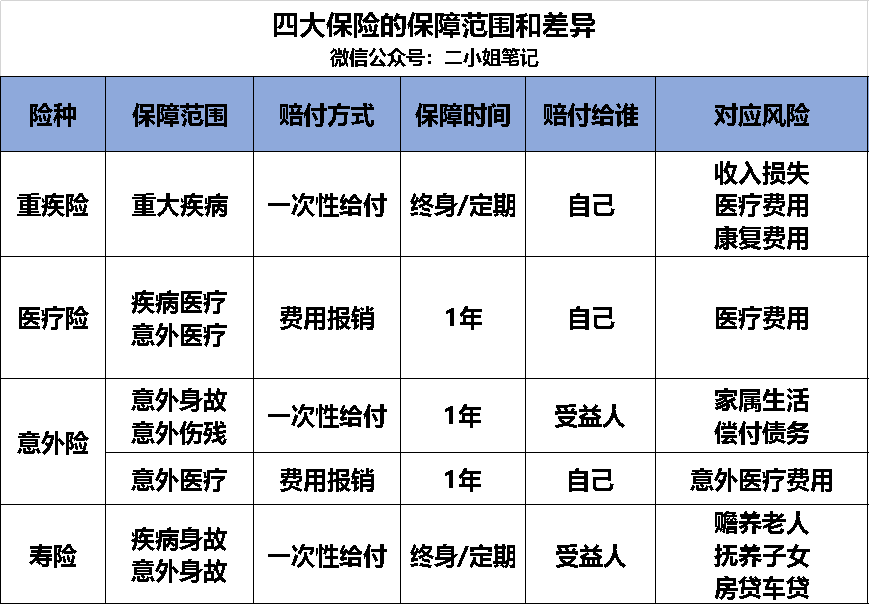

大部分人一生面临的风险,无外乎意外、身故、健康三大类,那么买对应保障的保险就行了。

每个险种保障的侧重点都不同,你可以根据自身的情况,看看到底需要哪些保障,然后根据预算去寻找合适的产品。其实即便是把这四种保险配齐,只要你挑选高性价比的产品,也花不了多少钱。包含了重疾、意外、身故等保障,做到了风险全覆盖,保障已经很全面了,总保额有430万。当然因为追求性价比,这套方案的重疾保额和保障年限也有不足,你也可以等预算充足,或者成家立业之后再加保。如果一生要买一份保险的话,二姐建议大家要趁早,这事真不能拖太久。3月份她有买保险的打算,但是因为种种原因耽搁了,而7月份不幸降临,31岁的她被检查出了白血病,而宝宝才3岁,一家三口挺难的。当时二姐挺难过的,觉得自己的保险科普和课程,并没有实在帮到大家。这事儿二姐心理一直挺愧疚的,今天借着这个机会,正好给大家再科普了下拖延买保险的一些问题,希望可以借机帮助更多的人吧。我们不知道明天和意外哪个先来,能做到的只有未雨绸缪。最后,愿大家都能平安的度过一生