admin

1059

百年人寿最近出了款重疾险百年康惠保2020,几乎一上线就引起了大家伙们的关注!

很多人都在后台催猫姐写测评,问要不要入手?

猫姐扒了一下产品,是真的很不错!

但目前不建议买,再等等!至于为啥?文中有答案.....

仔细瞧瞧保障内容,百年康惠保2020这次真的完全不输!

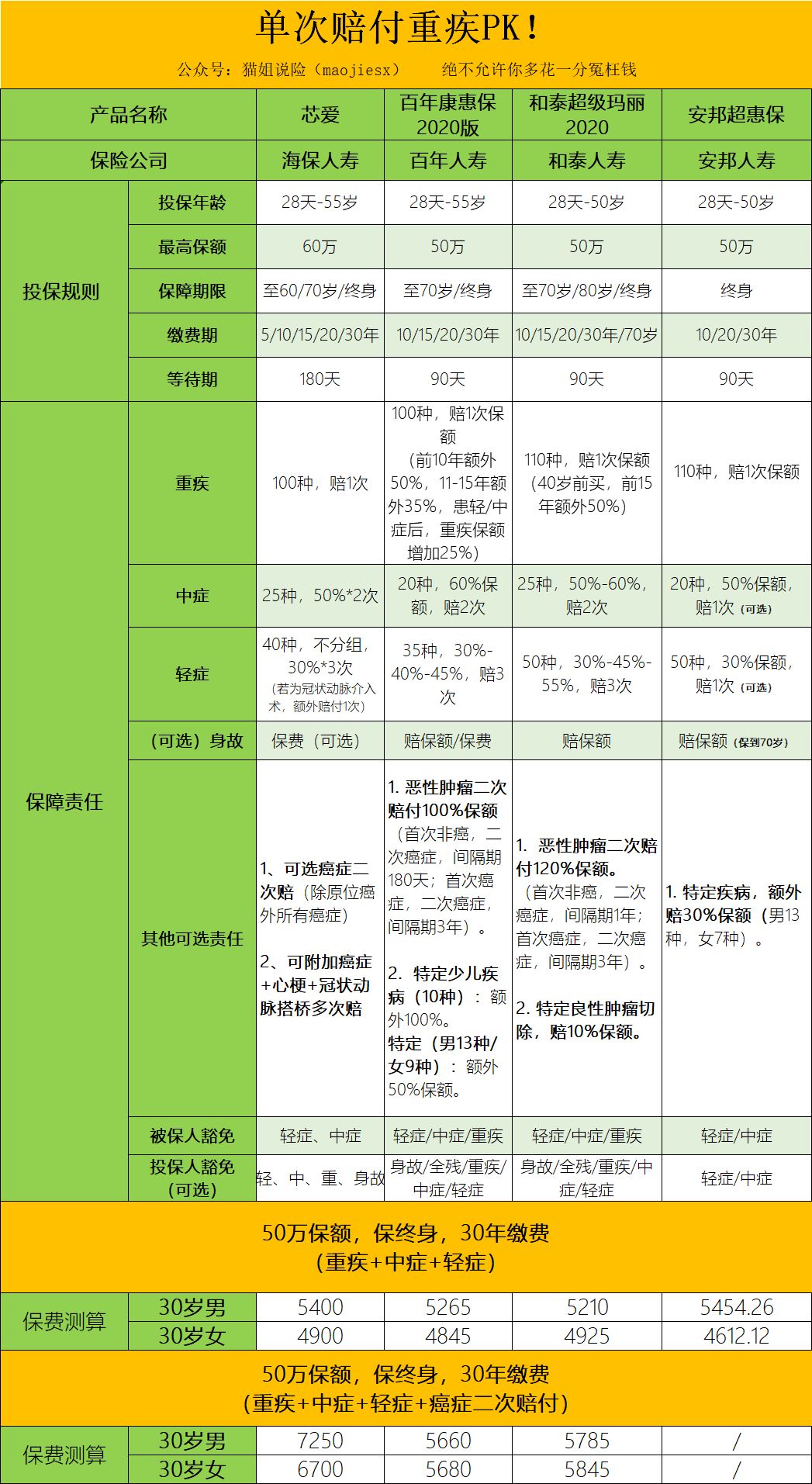

猫姐把之前最性价比同样很优秀的芯爱重疾,还有同样形态的超级玛丽2020来,以及之前最便宜的安邦超惠保做个对比:

仔细瞧瞧保障内容,这次百年康惠保2020真的是重磅升级了!

第一个亮点:投保前10年得了重疾,能赔150%保额!

跟之前爆红的达尔文超越者有点类似,40岁前投保前15年得了重疾能赔135%。

但百年康惠保2020更狠,投保前10年得了重疾直接赔150%保额,第11年-15年得了重疾,还能赔135%。

30岁刚成家立业的男生买,45岁前如果得了重疾,可以拿到75万的理赔金,就算到了41-45岁,也能拿到67.5万。

这其实也相当于帮我们扛过了责任最重的那段时间了,关键是这个赠送保额的设计,不限制年龄投保,就算40岁以上的小伙伴买,也没问题!

对比芯爱重疾险和超惠保,中症理赔只能拿到50%保额,轻症只能拿到30%保额。

百年康惠保2020和超级玛丽2020这方面都很优秀,中症最高都能拿到60%保额,赔2次,康惠保2020轻症最高能拿到45%的保额,赔3次。

更让人惊喜的是,如果得了轻症或者中症,康惠保2020重疾的保额还能增加25%!

百年康惠保2020的可选责任有3项:包括癌症二次赔付、身故责任和特定疾病保障。

如果想保障得更加全面,猫姐建议是可以附加『癌症二次赔付』这一项,更实用点!

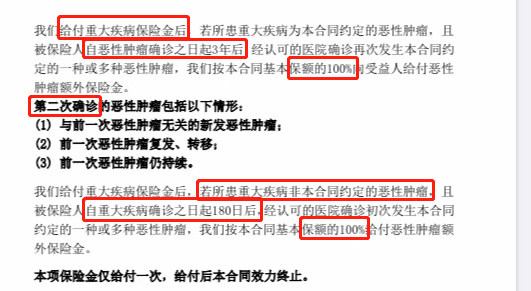

第一次得了重疾(不是恶性肿瘤),180天后得了恶性肿瘤,再次赔偿100%理赔金额。

第一次得的重疾是恶性肿瘤,3年后癌症复发、转移、持续,能拿到第二笔重疾理赔金。

这里要注意的是间隔期(即猫姐标注红色字体),相对于其他产品至少需要1年的间隔期,百年康惠保2020只需要180天,更加对咱们消费者有利!

即使附加上这个责任,康惠保2020的定价还是这四款产品中最便宜的了,30岁的男生买5660元,女性贵贵一丢丢,5680元。

可以说,百年康惠保2020性价比真的很高,特别是附加了癌症二次赔付之后。

其中,男性买超级玛丽2020最便宜,只要5210元,百年康惠保2020贵个65元。

女性依旧是超惠保最便宜,只要4612元。百年康惠保2020每年贵一两百块钱。

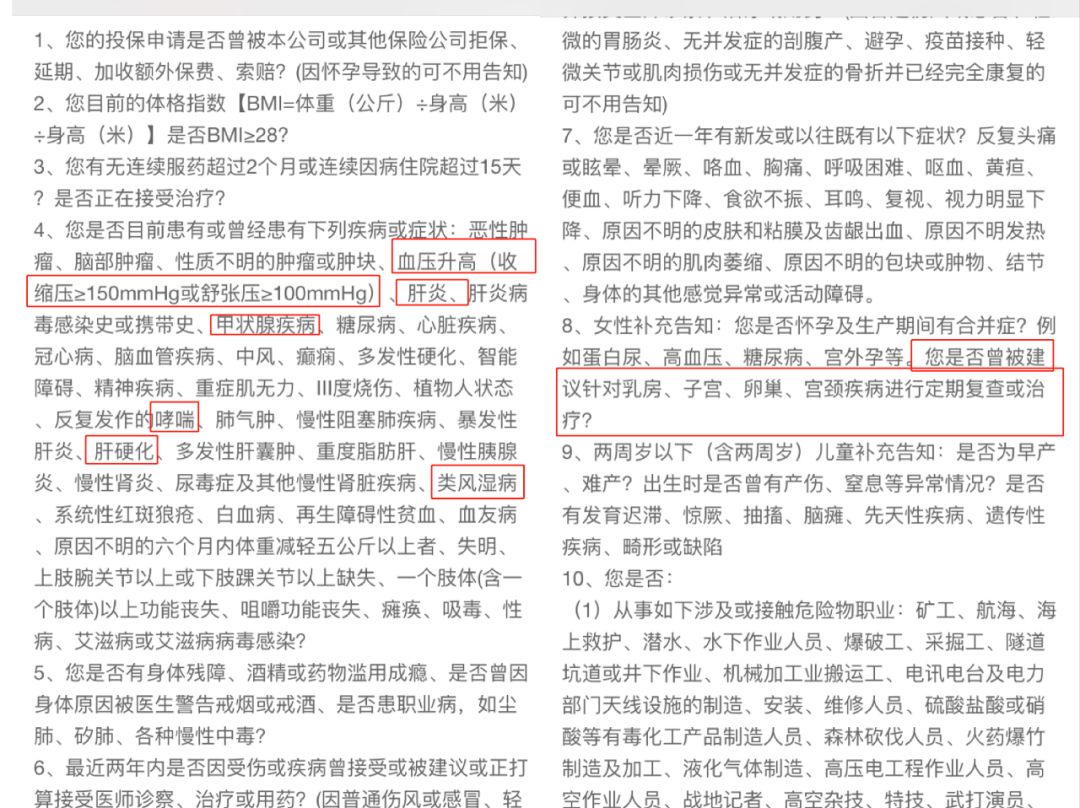

比如乳腺增生,大部分重疾险都是直接标准体承保,而康惠保2020只要你没有半年内的B超或钼靶检查,直接拒保!

甲状腺结节,这么高发的疾病,但却根本就没有给我们一丁点通融,标准体承保的机会,必须除外。像昆仑健康保2.0、海保芯爱等等,如果超声分级在1-2级,还是可以以标准体质承保的。

只能说,产品设计得太过优秀,保险公司也必须得控制好投保门槛和出险率,否则害怕赔空啊!

另外还有一点需要跟大家说明的是:如果附加了康惠保2020版的投保人豁免,是占用风险保额的。

举个例子:妻子给丈夫买,原本俩人各自都能买到最高保额50万,但附加了投保人豁免后,假设丈夫总保费是15万,妻子就只能买到(50-15)=35万的保额了。

所以,这款产品并不适合夫妻互投,俩人想买到高保额,最好是分开自己给自己投保,或者选择其他的产品。

总体来讲,百年康惠保2020这次升级归来,确实撂倒一大波网红竞品。

除去健康告知严格和不适合附加投保人豁免,即使特别优秀,猫姐仍然不建议目前投保。

偿付综合能力这段时间一直徘徊在监管红线,股权纠纷问题迟迟没有解决,还被监管入驻调查!

产品确实很好,但偿付综合能力这方面不得不替大家考虑,虽然影响不大,但猫姐建议可以再等等。