最近问怎么给孩子买保险的朋友比较多。

我把给孩子配置保单的思路和方案,整理了一下。

01

先来看看,保险种类那么多,到底孩子都需要什么。

1、医保

无论大人还是小孩,买保险的第一件事,都是上社保上社保上社保。

师姐基本上一聊方案配置就要讲这件事,不信你们去翻...

没错,小孩子也是医保的,可以报销一定比例的门诊费和住院医疗费,能解决不少问题。

并且很便宜,各地价格不一,从几十到一百多块不等。

这是国家白送的福利,越早上越好。

2、意外险

今天在知乎上看见这样一个问题,“医生遇到过哪些「这居然都能死」的病人?”

再次刷新了我的三观。

(用户“queen red”回答时的贴图)

目前意外伤害已经成为我国14岁以下儿童的第一死因,而且熊孩子总会磕了碰了,难免还会有一些“非疾病导致的医疗”。

意外险是竞争极其充分的品类,各家保险公司都会推出自己的产品,所以有很多好产品。

可是,师姐来敲个黑板。

别买长期意外险!一年期的意外险就够了。

因为价格跟年龄没有关系,从0岁到100岁价格都一样,每年一百多就能解决问题。

3、重疾险

师姐在统计保险公司的理赔数据时发现,孩子重疾的发病率让人忧心,白血病更是排在第一位。

重疾险,是一旦确诊符合理赔条件,就一次性给付。

给孩子一份重疾保障,万一不幸患病,有了这笔钱,不仅能给孩子更好的治疗,也能弥补大人照顾孩子期间的经济损失。

但是,在选择少儿重疾险时,保障侧重点会和成人重疾险略有不同。

比如小儿麻痹症、白血病、重症手足口病等,一般不在成人的高发重疾病种中,但小孩子往往发病率较高,需重点保障。

4、医疗险

上面三个保险配完之后,还有精力的话可以考虑医疗险。

百万医疗险是报销的,和重疾险搭配,正好能弥补大病风险。

当然,很多情况下,生病住院虽然花费不小,但没有严重没有达到重疾的程度,怎么办呢?

可以考虑再补充份小额医疗险。

感冒发烧生病住院,使用频率很高。

这些基础保障做足后,还有钱有闲,再去考虑些理财险(教育金等)这样的年金险。

02

把思路捋顺了,我们来看一下具体的方案:

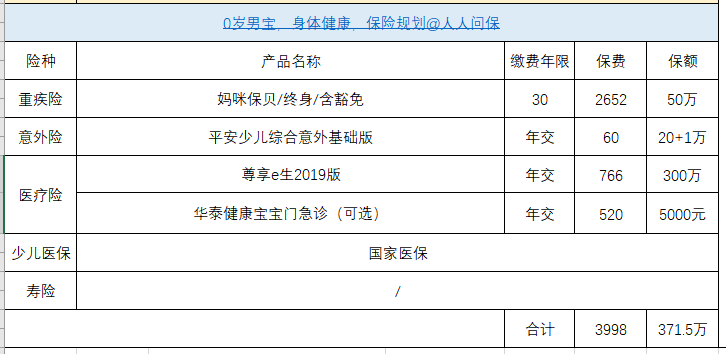

少儿重疾,目前师姐还是最喜欢,妈咪保贝。

除了基本的高发疾病保障全面,还能保障少儿罕见疾病。

18种少儿特定疾病,可以赔2倍保额;5种少儿罕见疾病,可以赔3倍保额。

重疾赔付多次不分组,所以选择终身保障,会更能发挥价值。

还专门附加了投保人豁免(这个知识点昨天刚讲过哦),万一父/母出事,孩子的保费免交,保障继续有效。

意外险选择了,平安少儿综合意外版。

价低质优,基础版每年只要60元。

有20万的意外身故和伤残保额,1万元的意外医疗(0免赔,不限社保)。

百万医疗险选择的是,尊享e生2019版。

百万医疗险中的王牌。

买过的同学会发现,这产品怎么小孩的保费比大人的还要高?

那是因为宝宝小抵抗力弱,很容易生病住院,保险公司承担的风险大,自然要调高一点。

不过分散下来也不算事儿,一天才2块钱而已,给孩子买个保障,值得。

小额医疗险选的是,华泰健康宝宝。

社保内100%报销,还附带5000元的疾病门诊医疗保额,很实用。

这里把它作为可选项。

因为宝宝感冒发烧等小毛病的几率虽然高,但这个风险医保报销后,其实也没多少,家长是能承担的起的。

但是大病的医药费还是要靠百万医疗来承担,预算较少,可以暂时只选百万医疗。

预算充足,可以百万医疗险+小额医疗险组合,保障更全面。

古人说,父母之爱子,则为之计深远。

真是一点不假,对父母们来说,有比孩子更重要的事情吗?

我们接受到的保险咨询中,最常见的,就是母亲给孩子投保。

师姐理解这种爱意,可是,很多母亲找不到正确的方式方案去呵护孩子,反而被人忽悠着做了一些无用功。