首页

保险

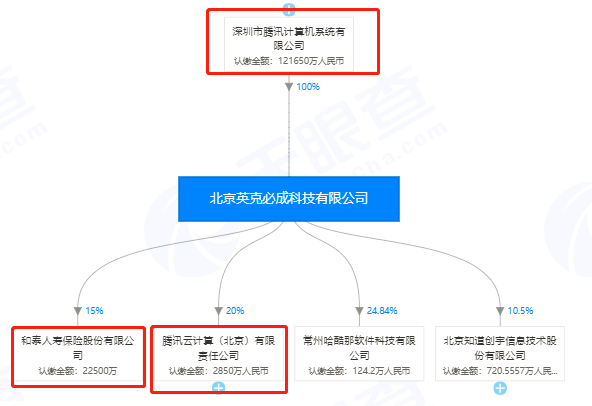

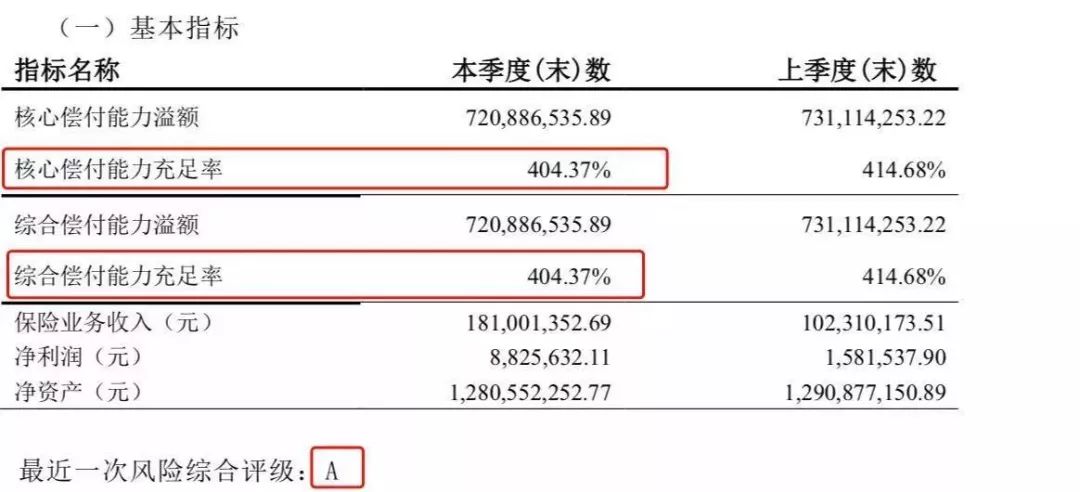

昨天刚发了百年人寿他家的 康惠保2020 ,产品虽好,但就因为当家的目前复杂的股权纠纷,想入手的,猫姐建议你再等等。 今天猫姐给大家介绍一款同样让人惊艳的重疾险 —— 和泰人寿的 超级玛丽2020 ! 跟百年康惠保2020的形态几乎一毛一样, 同样也是单次赔付:重疾+ 中症+ 轻症,也能附加癌症二次赔付与身故赔保额的责任。 这可是开创了重疾险首例啊!腾讯一出手,就玩出了新花样! 而且,跟百年人寿比起来,和泰人寿的偿付能力都在400%+,最新评级为A。

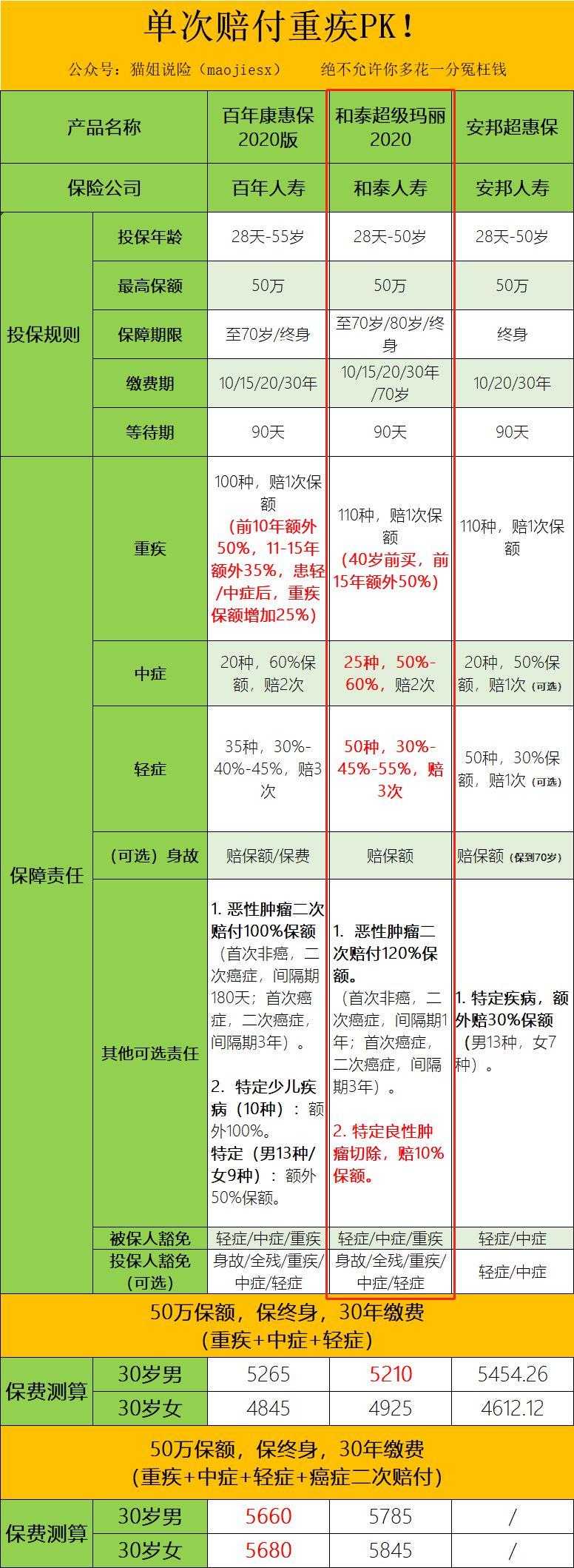

既然背后的公司让人放心,那咱们再来看看产品是不是足够优秀! 猫姐拿形态相似的 康惠保2020 , 以及买终身最便宜的 安邦超惠保 来做对比:

基本保障跟百年康惠保2020确实很类似,不过细微一瞧,有些亮点很得分:

30岁的小美买了50万保额,缴费30年,每年交4925元。附加上良性肿瘤保险金后,贵230块钱。

在一次公司体检中,发现自己得了乳腺纤维瘤(良性肿瘤),就可以找保险公司赔5万块钱。

这一项是附加责任的,附加上之后保费大概增加5%左右,不算特别贵。 这个等会大家可以点击 文末【阅读原文】 ,输入自己的年龄测试一下。

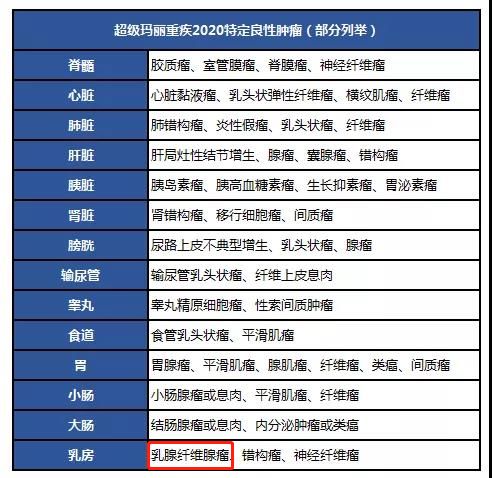

如果得了这些良性肿瘤,并且进行了住院切除治疗,就可以赔10%保额。

猫姐还注意到,这里面包含了女生很常见的 乳腺纤维瘤 ,这种良性肿瘤占了乳房良性肿瘤发病率的75%,尤其20-25岁是高发群体。

不过良性肿瘤做手术花费不会很高,有些医生也会建议待观察,所以要不要附加上,最主要还得看自身选择以及预算吧。

之前统计过,在保险公司的重疾理赔里面,癌症赔付占了大头,甚至高达80%以上,可以说是非常高发了。

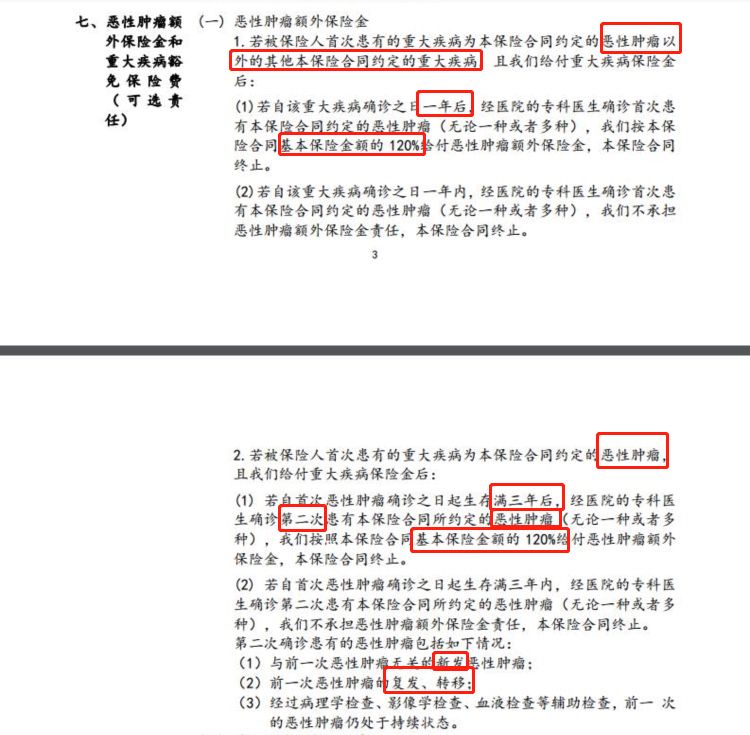

另外,对比了其他三款产品,超级玛丽2020的癌症二次赔付也最给力, 如果第二次得了癌症,可以赔付120%保额。

第一次得了重疾(不是恶性肿瘤), 1年后 得了恶性肿瘤,再次赔偿120%理赔金额。

第一次得的重疾是恶性肿瘤, 3年后 癌症复发、转移、持续,能拿到第二笔重疾理赔金(120%保额)。

虽说这两项都是附加项,但猫姐都认为是蛮实诚的,如果预算足够,都可以附加上。

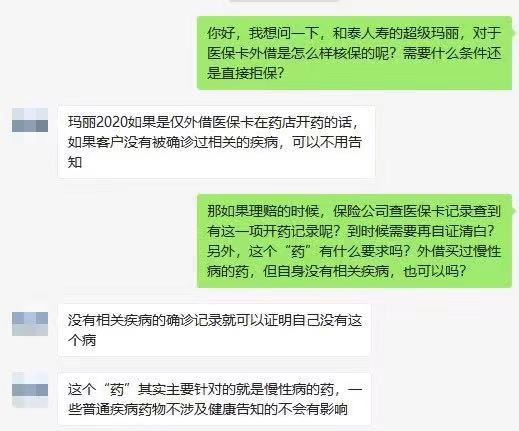

A. 重症: 0-40岁买,前15年得了重疾,超级玛丽2020可以赔150%保额! 如果30岁的小明买了50万保额的超级玛丽,40岁的时候做了冠状动脉搭桥术(重症),可以找保险公司赔75万! C. 轻症: 赔3次,30%-45%-55%保额, 是四款产品当中,赔付比例最高的了。 男生的保费比之前买终身最便宜的超惠保,每年还便宜244块钱!只需要 5210元 ,女生贵一丢丢,每年 4925块钱 。 猫姐在跟保险公司工作人员对接的时候,还发现了一个亮点: 超级玛丽2020对于『医保卡外借』的人群格外友好! 如果把医保卡借给别人买过药,不管是慢性病药物还是其他药品,只要自己没有被确诊过相关疾病,都可以不用告知直接买!

之前在给很多小伙伴做保险规划的时候,发现很多人没注意,把 医保卡外借 了,导致很多好的产品买不了。 这确实有点冤了,如果是因为这种情况,超级玛丽2020刚好可以试试!

除此之外, 超级玛丽2020不像百年康惠保2020的健康告知那么严格:

甲状腺结节和乳腺结节,如果评级在1-2级,通过智能核保其他条件,也能买;0和3级,除外承保可以买。

乙肝携带者,小三阳,痛风,子宫肌瘤等等,智能核保后也有机会以标准体承保。

想要测试能不能买, 点击文末【阅读原文】 就可以操作,待会大家可以试试。

超级玛丽2020跟百年康惠保2020一样,不适合夫妻互买,附加了投保人豁免,也会 占用风险保额。

如果妻子给丈夫买,原本俩人各自都能买到最高保额50万,但附加了投保人豁免后,假设丈夫总保费是15万,妻子就只能买到(50-15)=35万的保额了。

所以这款产品最好是分开各自买,也算是一个小缺陷吧。

不管是保险公司背书,还是产品保障责任,以及价格,购买门槛,都戳中了咱们想要的点,连良性肿瘤都能保了.......