admin

1095

拖了好些天,都被读者朋友们催更了,现在麦芽觉得已然拖不下去了。赶紧来写吧。

想想麦芽当初给自己和家人买的时候也是花了大量的功夫,做了充足的功课,所以就答应朋友偶尔写写保险。不过大家不要催,麦芽计划统一写个系列,因为一篇实在是写不完啊~

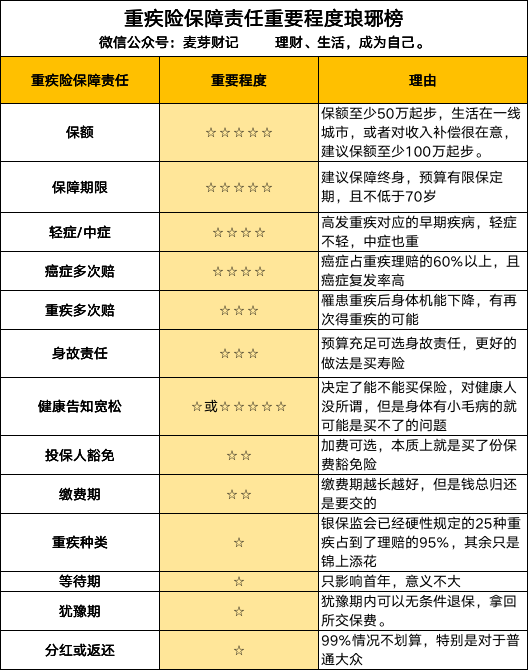

这个问题,虽然简单。但我相信很多读者朋友都回答不上来的。

但压根不懂保险的条条框框,甚至各类险种到底是什么功能,都不清楚。

简单的说,得了大病(比如大家听到,就闻风丧胆的癌症、尿毒症等等。就是那种一得就去大半条命,花很多钱还不一定治得好的病),

能帮助被保险人转移因生大病,而产生的重大财务风险。

你可以拿这笔钱去医院做治疗,也可以请护工、还可以出去游山玩水(如果想放弃治疗)。也可以当做生病住院,误工的一种补偿。

住院治病之外的,误工损失、吃饭、请护工/家人陪护都管不了,还想要异地看病的,就更加举步维艰。

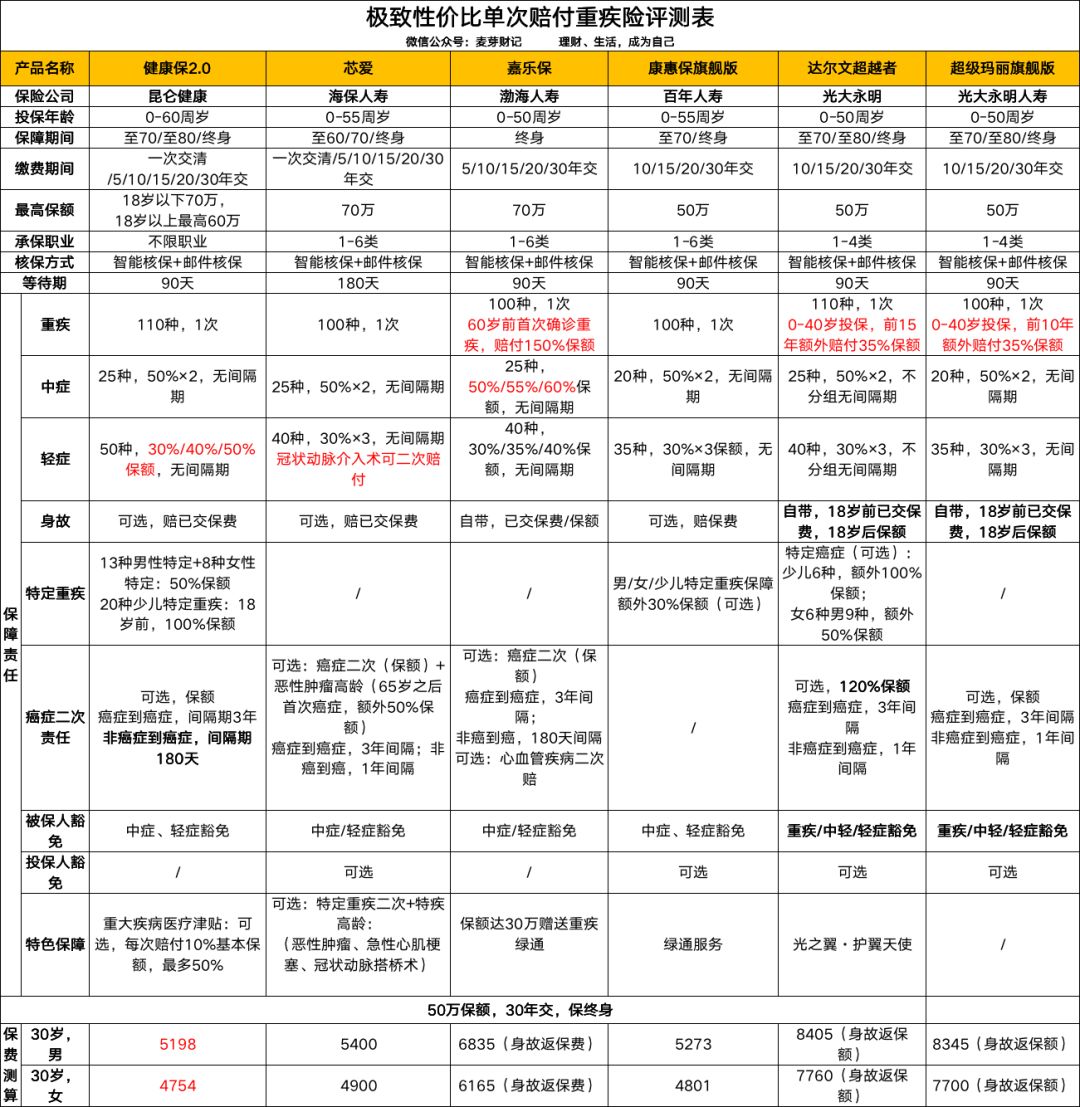

重疾险很重要,那么这么多爆款重疾险,哪家最具性价比。

(点开大图更清晰)

在「极致性价比单次赔付重疾险评测表」里的几款产品都包含中轻症,重疾也都覆盖到了100种以上,保障全面性上其实相差不大,性价比都不错。

亮点是:不附加任何责任,可以说是最便宜的消费型重疾险了!

重疾赔付一次、中症赔付两次、轻症赔付三次、身故全残赔付已交保费的重疾险。

健康保2.0还有不少附加保障,比如重疾医疗津贴、恶性肿瘤二次赔付。

说说这个重疾医疗津贴吧,在重疾确诊后每年还可以领取10%保额的医疗津贴,最多领5次,相当于多赔50%——

它自带冠状动脉介入术额外赔付,可选恶性肿瘤、特疾二次赔,特疾中含有冠状动脉搭桥术。

如果家中有癌症、心血管、冠心病家族病史的人群或者心血管偏爱人群,如996工作经常熬夜加班、焦虑压力大的人,尤其是男生,发病率比女生高的多,可考虑。

它最大的特色就是60岁以前得重疾的保额为1.5倍基本保额,目前可投保最高保额是70万元,也就是说最高可赔付105万。是目前重疾险中免体检最高保额的产品了,也是变相增加了产品的竞争力,非常亮眼的一个特色。

先说结论,康惠保旗舰版有投保人豁免,适合很多家庭的夫妻互保及给宝宝投保!

有乳腺结节2级的女性,投保康惠保旗舰版有可能获得标体。市场上大部分重疾险产品对乳腺2级结节基本都是做除外责任的比较多。这点还是比较重要的,毕竟乳腺癌也是女性最高发的三大恶性肿瘤之一,如果被除外责任承保,保障便大打折扣了。

由于麦芽比较看好的「达尔文超越者」不含身故版已经停售了,所以也就没啥好说了,大家自行比较下,是不是优势不大?

被保人0-40岁,前10年重疾额外赔付基本保额的35%;

呼~终于写完了,总的来说,康惠保旗舰版、超级玛丽旗舰版、芯爱等,这些都是性价比非常高的消费型重疾险。

非要让麦芽选一个的话,麦芽想选健康保2.0,没错,看在价格的份上

不过买保险是个很个性化的事,千人千面,麦芽喜欢的你不一定适合。

比如听说重疾的轻症赔付里,近视手术失败造成视力严重受损,也在保障范围内,那么对近视手术是不是管用?

体检异常,但没去医院确诊。可以先投保,再上医院检查吗?

想特别投保女性/男性高发重疾的,有没有这类产品?小孩的,买哪款好。给父母买,哪款还可以高额度、宽年龄?

嗯...再不刹车就刹不住车了,那好吧,今天的重疾险篇就到这了。