T博士团队 | 无羽

如果您平时对寿险比较关注的话,应该听说过华贵人寿的大麦定期寿险。

以前它是我经常推荐给客户的寿险,没什么太多的理由,就是价格好便宜、投保门槛好宽松、免除责任少。

它还曾经被冠以“定寿终结者”的殊荣,可以看到,它在寿险市场上有多受欢迎了。

但免不了有其他保险公司盯着定期寿险这块肥肉,抢着把价格做得一个比一个低,此后大麦便逐渐淡出了大家的视线,爱相随、阳光麦满分等一些更高性价比的寿险成了炙手可热的选择。

作为一家定期寿险、终身寿险的保险公司,华贵人寿终于携华贵大麦2.0卷土重来,投保门槛和免除责任一如既往地宽松,价格也非常良心。

(点击图片可查看大图)

大麦2.0总体价格比之前的版本便宜了差不多15%,此外除了有身故/全残责任保障外,还首创了一项可选责任:全残扶助保险金。

1)基本责任:身故/全残赔基本保额;

2)可选责任:若得了全残,每年可以领取扶助保险金直至保障期结束或被保人身故;

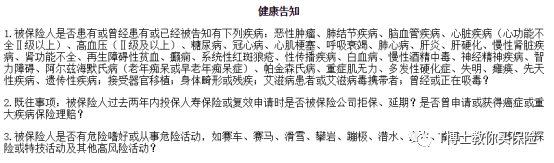

3)健康告知:3条,无女性疾病询问;

4)免除责任:3条,包括投保人对被保人的伤害,反抗刑事强制措施和2年内自杀;

5)可转为终身寿险:剩余保障期≧5年,可转为终身寿险,且免健康告知;

6)可减少保额:可申请减少保额,可领取减少部分对应的现金价值;

7)价格便宜:保额100万,保30年,缴30年,30岁男性只要1312元/年,女性为707元/年。

下面一起来看看大麦2.0的几个亮点。

大麦2.0这一次突破了寿险只保身故/全残的保障,首创了全残扶助金的可选责任,也就是说保障期内全残,除了能领取到基本保额外,每年还有定额的全残扶助金可以领取,我认为还是蛮有用的。

先来看下大麦2.0对全残的定义:

主要是双目失明、失去双腿或双手、或者一手一脚,一眼一手等。

可以看到,一旦一个人全残,有时候比身故带来的伤害更严重。很大可能会遭遇失业,还需要有人能给予长期的护理,如果请人的话这笔费用也不容小觑。

因此这个全残扶助金可以理解为是给被保人的工资。

因为寿险和重疾险、医疗险不大一样,重疾险、医疗险的保额是给自己用的,是“利己”的,但是寿险的保额主要是留给家人的,比如还房贷、支付孩子的抚养费和教育费、老人的赡养费等,因此我们在购买寿险保额时,并不会考虑到自己。

如果每年有全残扶助金可以领取,就可以用来请护理工等,也不用麻烦家人,也无需占用到原本要留给家人的保额了。

全残扶助金最高额度为基本保额的10%,比如保额买50万元,扶助金最高可以买5万元/年,也就是说每年可以领取5万元,领到保障期结束了,或者是人身故了。

需要注意的是,扶助金的封顶额度为10万元/年,也就是说即使购买300万元保额,扶助金最高也只能买到10万元/年。

如果买100万保额,18岁买,保到70岁,假设第一年不幸全残了,最高就能领取到620万了……

那么问题来了,增加了全残扶助金,会不会不实惠了?

还是以30岁男女性买10万/年扶助金为例,大家可以看一下:

男性购买是57.7元/年,女性购买是30元/年,其实也就两三顿午饭的钱,这个价格我认为完全不贵,仍然是一个很值得选择的保障责任。

衡量一款寿险好不好,一个很重要的标准是价格便不便宜,我把大麦2.0的价格和目前市场上主流的几款定期寿险,麦满分、i保和大麦1.0做了比较,大家可以看一下:

可以看到,大麦2.0在价格上极具竞争力。

100万保额,保30年,交30年,30岁男性购买大麦,每年只要1312元,女性更便宜,每年只要707元 ,比麦满分便宜了1%。

眼尖的朋友应该会发现到,在这个表中,健康++体质的人购买i保其实是最便宜的,价格比大麦2.0少了4%左右。

健康++体质主要是指:本科及以上学历、从事1-2类职业、购买社保、不吸烟等。

但是呢,如果您符合健康++的要求,我也并不首推i保:理由是i保的保障限制比较大,免除责任有7条,比大麦多了酒驾、暴乱等。

虽然这种情况出现的概率极少,但我们并不能把握它就不会发生,基于这一点,我更建议大家选择大麦2.0。

1、健康告知宽松&免除责任少

买寿险,除了价格是重要的决策因素外,买不买得到,也就是说健康告知宽不宽松,以及免除责任少不少,也是非常值得关注的重点。

大麦的健康告知和免除责任一如既往地宽松,健康告知只有3条,而且非常宽松。

健康告知没有提及于女性有关的疑问,也没有提到结节、肿块等问题,也没有青光眼等。

此外,它的免除责任也只有3条。

免除责任少,意味着保障限制少,像有一些寿险,比如i保,免除责任中还有酒后驾驶,如果因为酒驾身故或全残了,就无法获得赔偿。

因此即使i保更便宜,但我还是会建议大家买大麦2.0,价格差不了多少,但保障范围却更广了。

2、可转换为终身寿险

大麦2.0还增加了终身寿险转换的权益,剩余保险期不少于5年,如果到时有财富传承的需求的话,可以把定期寿险转换为他们公司其他在售的终身寿险产品。

3、可减少保额

此外,大麦2.0还可以申请减少保额,因为保额高,就意味着保费贵,如果后续觉得自己不需要那么高的保额,比如房贷越还越少了,就可以申请减保,减轻缴费的压力,还能领回减少部分的现金价值。

最后再和大家简单说说寿险应该怎么买。

1、保障期怎么选

定期寿险主要是用来转移经济支柱英年早逝的风险,因此保障期覆盖住经济责任最重的时期即可,保30年也可以,保到60岁也ok。

2、保额怎么买

保额考虑覆盖4个方面:

1)房贷、车贷等债务;

2)小孩的生活费及教育支出;

3)老人的抚养费;

4)家庭未来10年的生活开支。

以上计算出来的保额,再按照您和您的爱人的经济责任比例分配。

打个比方,假设您计算出您家庭所需的寿险保额为300万元,您和您爱人的年收入比分别为6:4,那么您所需的寿险保额就为:300*60%=180(万元),您爱人的寿险保额则为:300*40%=120(万元)。

以上计算的寿险保额是比较理想的状态,如果您计算出来的保额比较高,同时预算紧张,也请尽量覆盖房贷等债务。

总结下,大麦2.0除了价格更便宜以外,首创的残疾扶助金也挺有创意。