昨天去看了电影《受益人》。

影片围绕着一张保险单展开。

代驾吴海,通过各种套路追求女主播岳淼淼。

只为了结婚后让岳淼淼签下一份巨额保单,然后把受益人写成自己,再试图制造意外,杀了女主,骗取一千多万的理赔金。

受益人写谁,真的很重要。

直接决定了这笔钱最后会给谁,给多少,也影响着后续的理赔速度。

01

没填受益人

理赔金大家平分

隔壁王姨给儿子买了个200万保额的意外险。

图个安心,谁也没想过真出事,也就没指定受益人。

后来儿子结婚,娶了个她很不称心的媳妇,好几次都把王姨气得差点犯病。

一次出差,儿子不幸遭遇交通事故,意外身故。

王姨拿着保单去理赔,却被告知,由于当时默认的受益人是「法定」,所以被保险人的母亲和妻子将会平分这笔理赔金。

王姨觉得冤,保险是她买的,保费也是她交的,为什么理赔金却要分给儿媳一半?

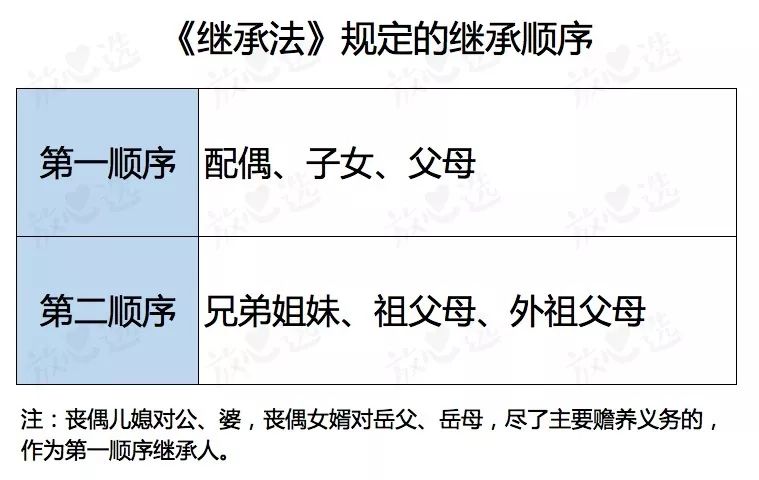

这里其实就涉及到了「指定受益人」和「法定受益人」的区别。

法定受益人:合同里没有受益人的具体姓名,也没写类似「配偶、子女」这种关系,需要按照继承法的规定,分配理赔金。

指定受益人:合同里写明受益人是谁,可以指定一个,也可以指定多个,只有被指定的人,才能领取理赔金。

其实啊,要是王姨当时多留个心,明确好指定受益人,就不会吃这个哑巴亏了。

02

指定受益人,很重要

指定受益人,可以明确的把理赔金给xxx,或者多给几个人,确定好每人分多少。

But…

大多数产品的默认选项,都是「法定受益人」。

也就是说,买保险时如果没有刻意填写过,那基本都默认成「法定」了。

「法定」受益人到底有什么风险?

▎钱可能会分给不想给的人

大多数人的保单都是默认的法定受益人。

被保险人去世后,钱就由法律上和他有关系的人平分。

比如父母、配偶、子女,一起来分这个钱。

但是,万一被保险人未婚,没配偶、没孩子,父母又都不在了,这钱就由法律上的第二顺位继承人来分配。

也就是兄弟姐妹、祖父母或外祖父母。

▎领取理赔金,手续更麻烦

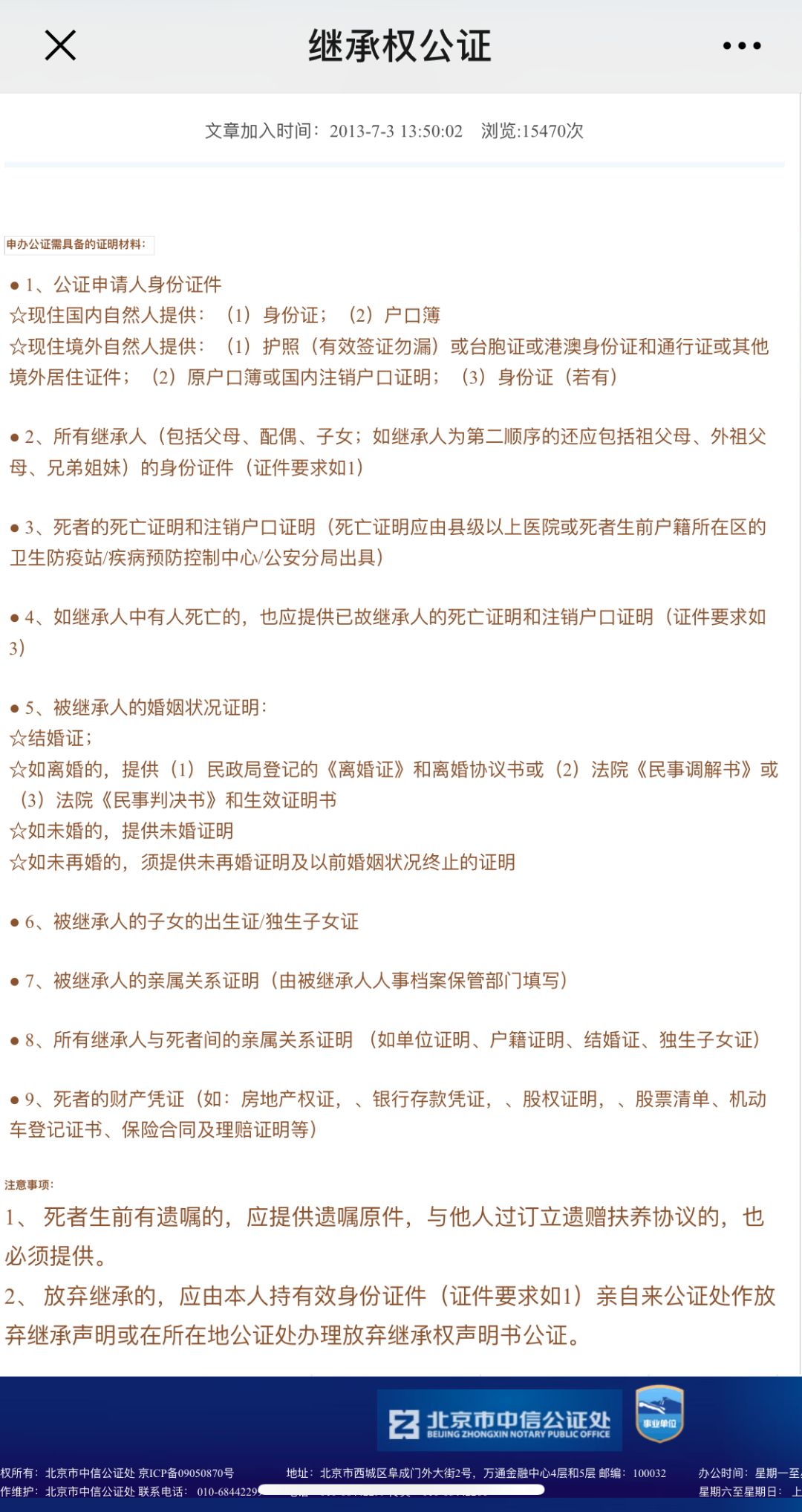

法定受益人,要到公证处,证明和被保险人的关系。

比如证明「我妈是我妈」「他是他儿子」。

不是单纯一个户口本就能解决的,要提供这么多?

已经去世的法定受益人,还要开死亡证明;

所有继承人对保险金的分配,还不能有异议。

如果兄弟姐妹不和睦,对分多少钱有意见,只能打官司,一时半会儿也拿不到钱。

总之,涉及的人员越多,出现纠纷的概率就越大,领取理赔金的手续也越麻烦。

看到这里,估计不少人要去翻自己的保单,琢磨着修改受益人了。

劝你莫急,先搞清楚,你的保险到底需不需要指定受益人。

简单来说,理赔金的分配

有2种情况?

如果被保险人还活着,无论病了还是残了,理赔金都赔给被保险人本人;

如果被保险人身故,理赔金才会给保险的受益人。

所以说,需要指定受益人的,只有下图标黄的这几种↓

想「指定」受益人,怎么操作?

投保时,一般在被保险人信息界面,会有填写受益人的提示,默认为法定:

选择「指定」后,会出现受益人信息页面。

需填写受益人相关信息,还可以指定理赔金的分配比例,以及受益顺序。

假设,受益人指定为父母和孩子。

其中,受益顺序和分配比例为:

父母第一顺位,比例各为50%(比例可以自己设置,只要总和为100%即可);

孩子第二顺位,比例为100%(当然也可以多写几个人,再设置不同分配比例即可)。

那么,领取理赔金时,父母优先,理赔金由他们平分。

如果父母不在了,钱就都给第二顺位的孩子。

如果此时,孩子还未成年,就由作为监护人的孩子他爸,代领。

想「变更」受益人,怎么操作?

如果有以下情况,建议最好变更受益人:

1、买保险时,没有指定受益人或当时无法选择受益人;

2、投保后家庭结构发生变化,比如:结婚、离婚、有了孩子或者原本的受益人不在了。

变更时,直接拨打保险公司客服电话,提出申请,按照要求操作即可。

需要提醒的是,如果投保人和被保险人,不是同一人,投保人变更受益人时须经过被保险人同意。

变更手续可能有点复杂。

买保险时,我们都是出于爱与责任,把保单视作一种承诺。

可理赔出险时,它却可能被人性的丑恶所挟持,成为恨的帮凶。

我希望大家能买到好的保险,也希望大家能用好保险。

更建议你们去指定受益人,并指定好不同受益人的受益顺序和分配比例,给真正想守护的人,一份安全感。

不过最终怎么选择,遵从自己内心就好。

最后,愿你和你爱的人,健康幸福,也珍惜彼此的信任。