admin

1082

看到一个帖子,作为大龄女青年看见标题的第一眼,就点进去了:

之所以,不想你独身,是:“单枪匹马去面对生命中的风险真的是太艰难的一件事了。”

我们可以独自挣钱、旅行、吃喝玩乐。但唯独:扛不住一个人去面对疾病那种恐慌与凄凉。

现在离婚率那么高,即便结婚,最后不也还是一样要一个人面对?!

独自抚养女儿。孩子吃穿上学都不担心。但唯一的担心是:自己大病。没人照顾孩子。

如果大病来临,一定要有足够的钱。一定要有足够的钱来治疗延长生命,照顾孩子。

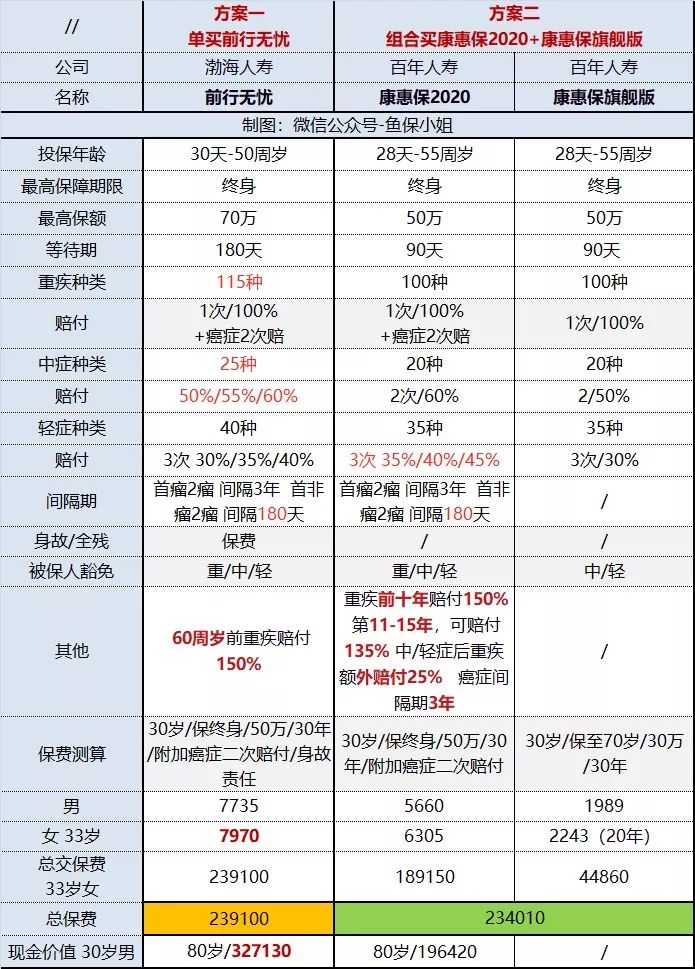

其实不光这位单亲妈妈,我们很多人在买保险时:都担心正要照顾家的年纪,保额不够的问题。50万买了终身,会想再买个30-50万保到60岁的定期。

就因为很多人,都有增加保额的需求:有很多保险公司在开发产品时,会有投保前10年、15年,重疾额外赔的设计。

因为,为保费压力更小投保更划算,买这款保险,选择:身故赔保费,是最好的。

2)是单买一款终身重疾险、再加一款保到60岁的定期重疾险,这样组合着买。

定期的重疾险,只能选康惠保旗舰版了。因为,现在高性价比的产品,要么只保终身、要么最短保到80岁。

虽然有点不匹配,但它最实惠呀。放它上来,还是最合适的。

论现金流,单买前行无忧压力还更小些。这我有点对这款保险,刮目相看了。

单买前行无忧,50万保额,保终身(含癌症2次赔)。也就是60岁之前,重疾能额外赔50%。也就是60周岁前,罹患重疾赔75万。

组合买,80万的保额赔付,能到70岁前。且,中症/轻症赔付的保额,都更高。

带身故责任(身故赔保费)的前行无忧,就优势很大了。

以30岁男性,投保50万保终身、附加癌症2次赔付(30年缴),到80岁保单的现金价值,有:32万7.

到80岁的现金价值,就只有:康惠保2020的现价,只有19万6.

康惠保2020:6305元/年(交30年);康惠保旗舰版:2243元/年(交20年)。前20年的年缴保费:8548元/年。

(如果身体有小疾病,需要走核保;必须一款保险的核保,比两款核保更省事)花花已经完全倾向:推荐大家买方案1,单买前行无忧了。

如果也十分在意、希望:60岁前有高保额。省点事,买保险。

对于表格,仅只是用来测算:到底,同样50万保额保终身的情况下,哪种方式买,更划算。