防癌医疗险,产品责任很简单——如果发生恶性肿瘤(多数产品含原位癌),为您报销治疗费用。

这类产品,为因健康状况无法投保普通医疗险人士带来了福音,如三高人群,精神疾病史人群。

今天我们来简要分析市场上的主流产品的保障责任,帮大家做出投保参考。

安享一生,是安心财险于2018年初推出的,曾经红极一时的防癌医疗险,最高可以接受70岁投保,而且非常便宜。至今,仍然是同类产品中费率最低的。

不过,便宜自有便宜的伤。

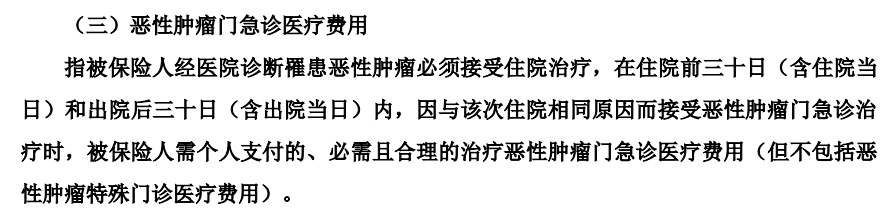

门 诊

安享一生,任何门诊都不管。

后来的产品,都包含了特殊门诊的保障,如京彩一生:

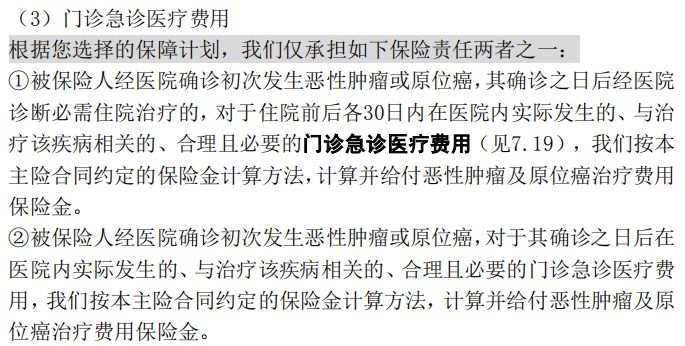

平安抗癌卫士2018、安盛天平百万防癌险2019,众安孝欣保,像大多数百万医疗险一样,还涵盖了住院前后门诊责任。

平安抗癌卫士2018,创新地可选择承保一般门急诊费用(当然,一定要是治疗恶性肿瘤的门诊),不受住院前后时间的限制:

续保条件

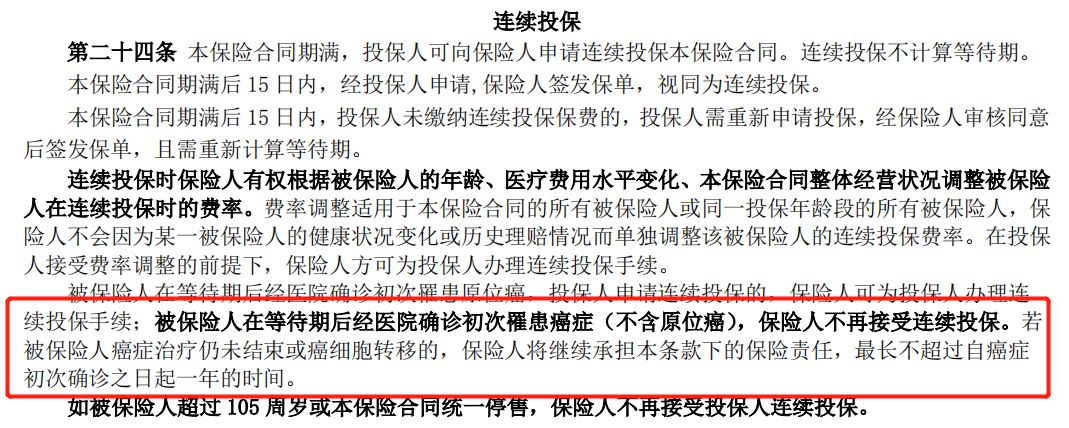

如果得了癌症,安享一生就不可以再续保了。保险公司会管你确诊起1年内的治疗费用,不受合同到期的限制。

而我们知道,恶性肿瘤的治疗,真不是1年可以完成的,而且,很多费用是发生在特殊门诊。

鉴于门诊和续保的硬伤,安享一生能解决问题的范围,非常有限。所以只要被保险人还有其他产品可以选择,一般我们不会推荐安享一生了。

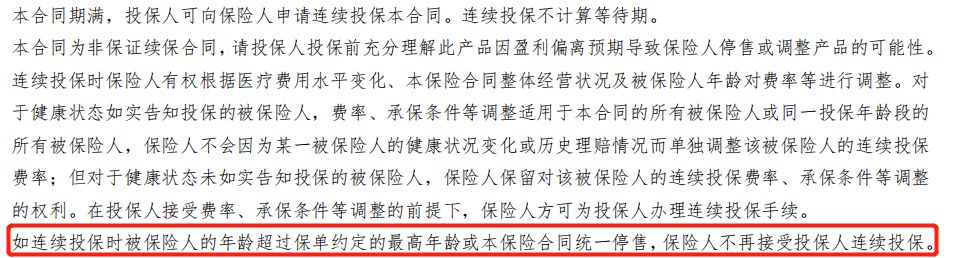

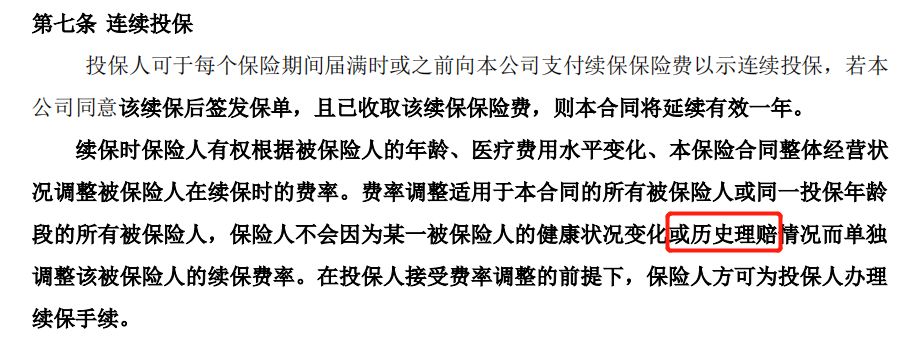

其他产品,都取消了理赔后不接受续保的限制。如京东安联京彩一生:

安盛天平卓越无忧2019的条款,更是明确,不因历史理赔而拒绝续保,给大家吃了颗定心丸:

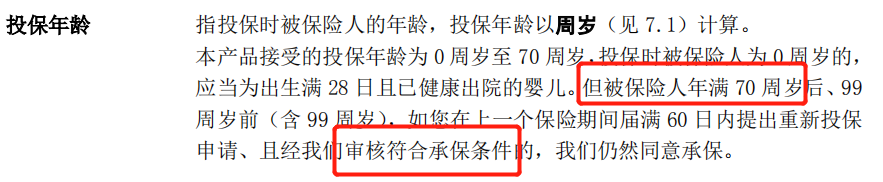

但平安抗癌卫士2018,如果被保险人超过70周岁续保,保险公司保留了审核的权利,实在是不太友好:

院外购药

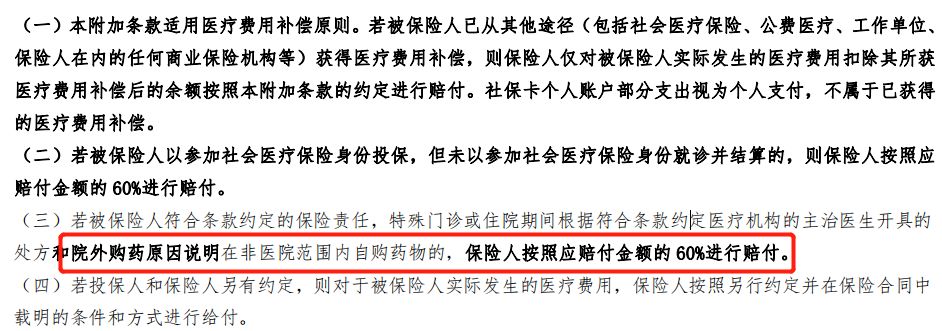

京东安联京彩一生,明确将院外购药写入条款,符合条件的按60%的比例报销。非常值得点赞:

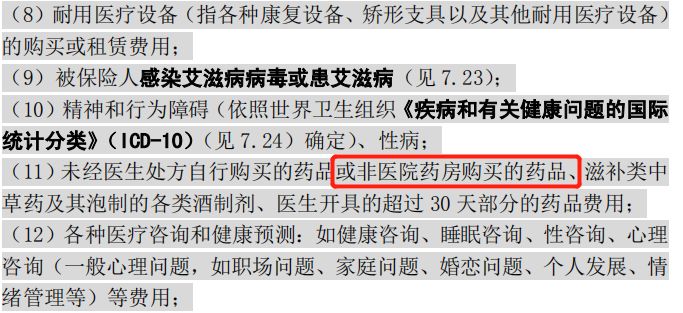

而平安抗癌卫士,明确将院外购药写入免责(平安其他医疗险产品,也是这样):

安盛天平虽然没有明确免责,但经询问保险公司官方客服,也是无法理赔。

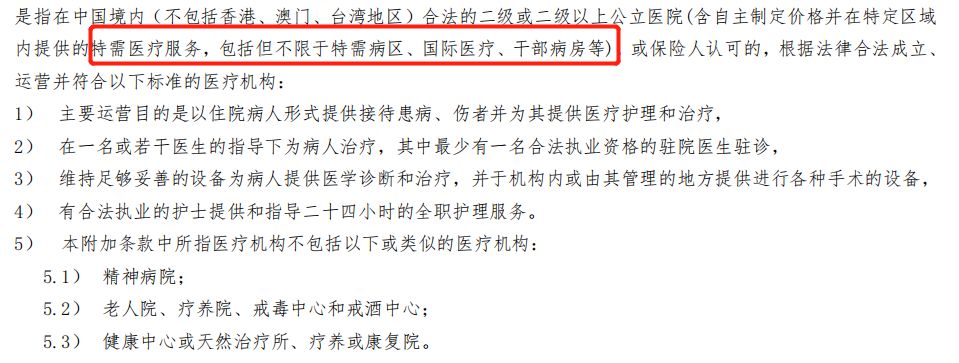

特需责任

京彩一生、平安抗癌卫士、安盛天平百万防癌都有可选的特需病房计划,当然费率会比较高了。

京彩一生的特需计划,包含了国际部、干部病房;

安盛天平的特需计划,明示涵盖公立医院国际部或VIP部(但不包括观察室、联合病房和康复病房);

而平安的特需计划,只能涵盖二级及二级以上公立医院的特需部,不包括高级病区、VIP病房、外宾医疗、干部病房、国际医疗。

其他特色

众安孝欣保,可选择1万、2万免赔,降低费率;而其他产品,均为0免赔。

65岁以下的老人投保众安孝欣保,还可选附加中老年特定疾病责任,相当于一个专门保障严重帕金森、阿尔茨海默病和非阿尔茨海默症所致严重痴呆的小重疾险,保额为10万元。

其他产品均为最高70岁接受投保,而安盛天平的产品,首次投保年龄最高为80岁。

当然,各产品还包含质子重离子责任,看起来很高大上,但就近年来国内的医疗条件来说,质子重离子医院很难惠及普通患者。

增值服务

这些产品,均有增值服务。

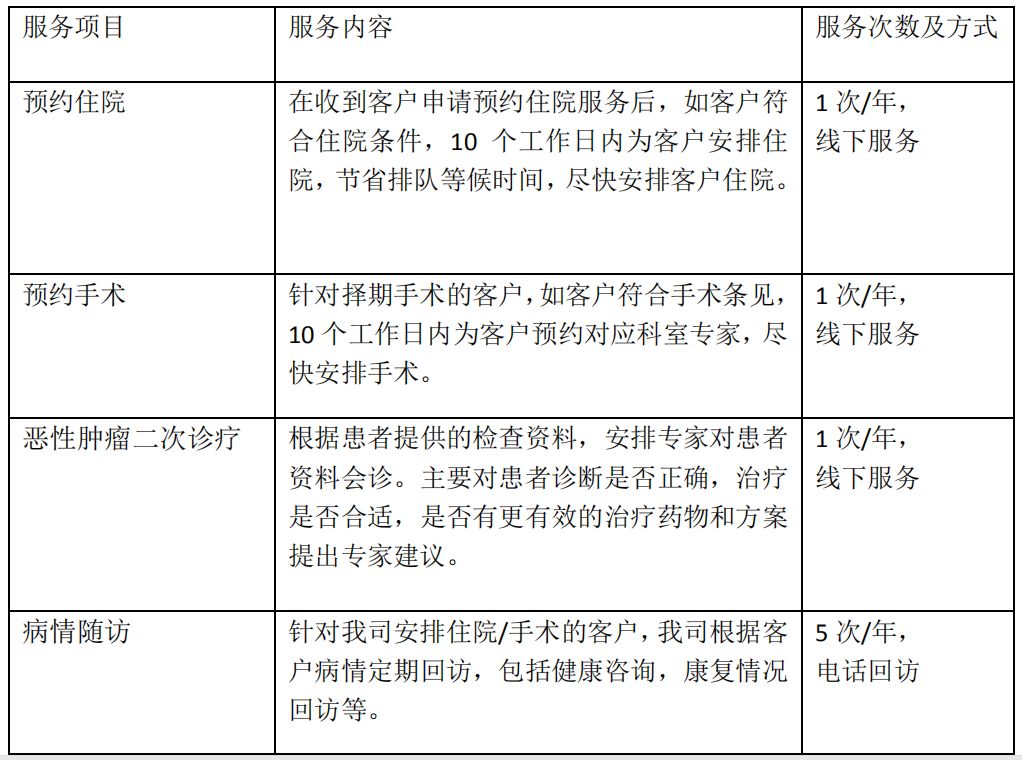

安联,提供绿通和垫付服务:

平安,提供住院预约,专家门诊预约;

作为知名的高端医疗供应商的安盛天平,可以提供直付服务:

被保险人因初次罹患本产品条款保障范围的恶性肿瘤需住院治疗,经预约、审核,住院时无需支付住院医疗费用,将由保险公司合作的第三方机构与医院直接结算。

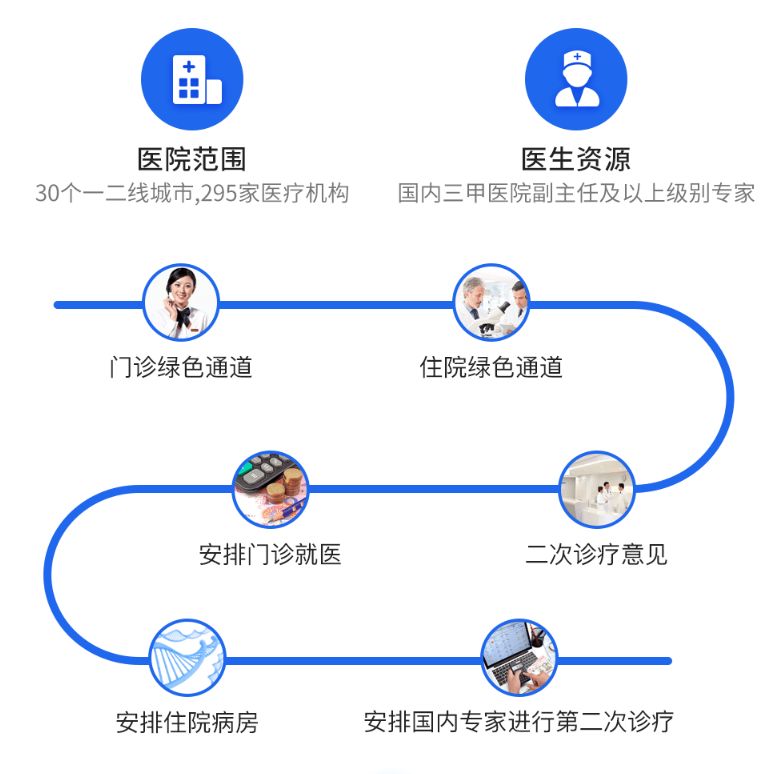

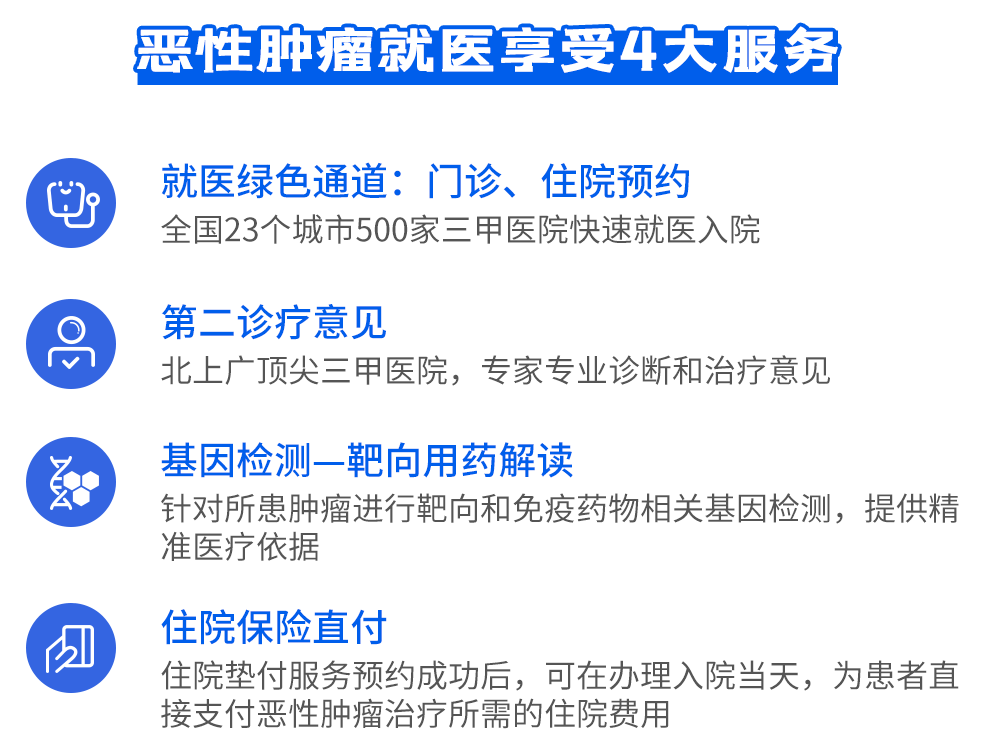

众安绿通主要是如下内容,另外投保可赠送体检:

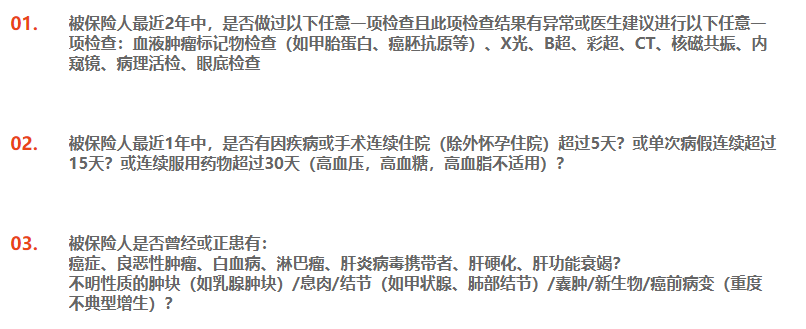

健康告知与核保

京彩一生的健康告知,虽然字数少,但前两条都是比较要命的:

对一些经常就医、体检的朋友来说,第一条就很难符合;第二条的连续服药,也会挡住不少人。

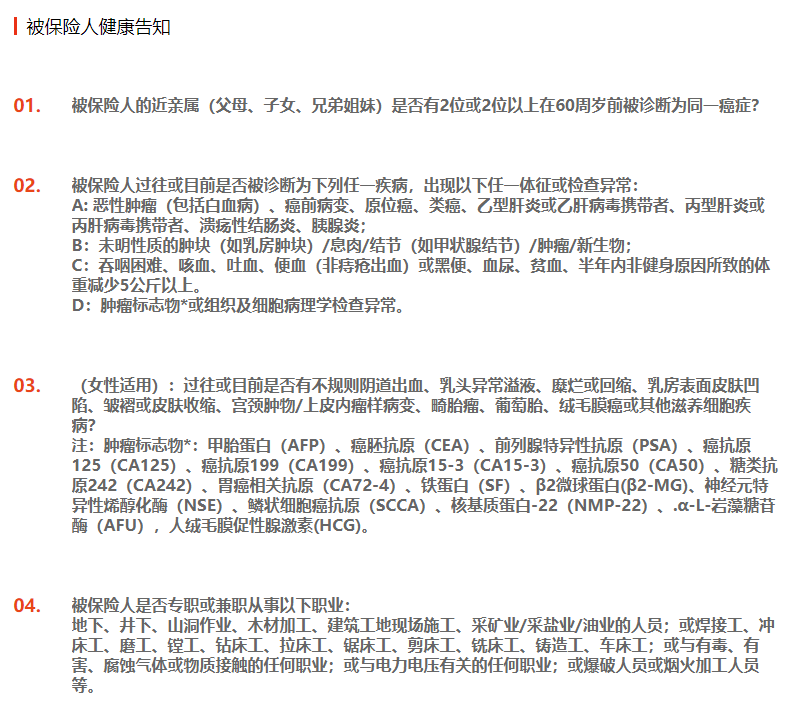

平安和安盛天平的告知问卷详细,我们来看安盛天平,虽然字数多,其实更容易符合:

怎么选?

说到重点了,咱看看费率:

在身体健康状况均能承保从前提下:

京东安联京彩一生的普通计划费率优势非常大,相对于不包含住院前后门诊的小bug,又考虑到院外购药的优势,真的很超值。预算有限的家庭,这个计划尤其推荐。

若想追求好一点的保障,选择特需责任,安盛天平百万防癌2019的直付服务很有吸引力,且续保条款友好,没有硬伤,尤其是对年轻的朋友,费率还存在相当的优势。

为老人投保众安孝欣保,如果看中它的独有责任,也是不错的选择。

当然,如果你强烈追求纯国货的大品牌,在了解并接受上述缺陷的情况下,就选平安抗癌卫士2018吧。