admin

1077

保险公司一直是大家非常关心的问题,但同时也是考拉最不关心的话题。在《买保险,选大公司还是小公司》一文中已经给大家科普过:保险公司没有大小背后全是大佬,无论大小公司安全性一样,理赔率一样,而所谓最硬核的服务理赔速度更是几无差别。

从2019年保险公司的年中理赔报反馈来看,引起我注意的数据是重疾险赔付的件均保额:

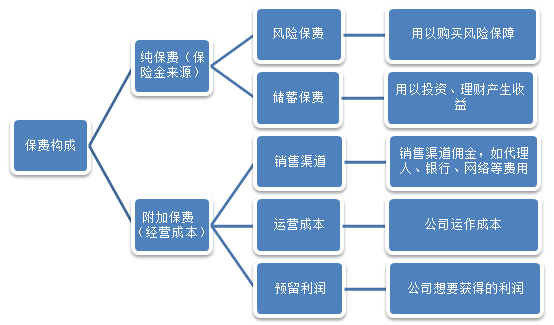

重疾险件均保额竟然在10万以下,癌症、尿毒症、急性心梗等等等等这些病赔付这么点钱不是杯水车薪吗?原因就是大多数普通家庭在遇到代理人推荐的产品,实在太贵最后不得已而降低保额。大公司的产品保费平均要贵2-3倍,收取的保费里面含有附加保费,就是代理人佣金、运营成本以及预留利润。

2019年前三季度,保险行业总保费收入34520亿元,平安、国寿、泰康、太保、新华、太平保险6家公司保费收入20882亿元。不仅如此,老六家更是拿走了整个行业85.7%的净利润:

平安集团一家2019前9个月就挣到了1296亿的净利润,可能是“幽才”多吧!

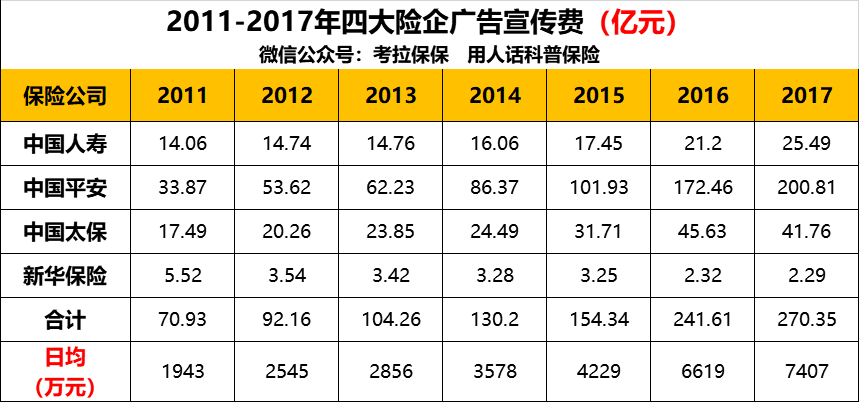

那么同类保险的保额相同、保障差不多,有的5000块,有的要10000-20000保费,为什么相差这么多呢?四大上市险企2017年年报数据,整理后我给大家列了表格:

四大上市险企2016年广告宣传费用支出达241.61亿元,日均6619万元。

你没看错!就是这四家每天打广告就要用掉6000多万!到2017年,光是平安一家就投入了200多亿元的广告费!

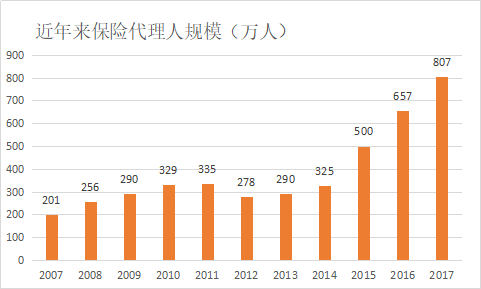

大公司代理人数量过于庞大,光是平安一家的代理人数量就突破了140万。

小公司会通过减少或取消业务员队伍,将产品交给公正的第三方平台销售,成本无形中就降下来了。在美国,近年来就直接解散其代理人团队,寻求和独立事务所、保险经纪人合作,节约的成本以提升产品性价比。最近三年,国内一些有互联网背景的保险公司,开始引入全国通保通赔、线上预核保、线上理赔等等。科技是目前保险最大驱动力,也成了保险公司降低成本的主要途径之一了。

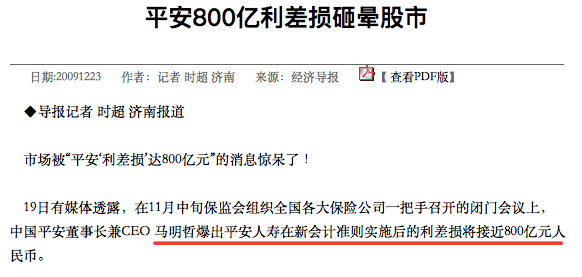

一年期存款基准利率从1996年高峰时期的10.98%降至1999年的2.25%。当年这些大公司销售的终身寿险的预定利率高达8.8%,可以简单理解成每年都执行8.8%的利息给你!然而投资回报率均远远没达到8.8%,意味着这些老保单正在让大公司源源不断在亏钱。平安董事长就曾在保监会大吐苦水,称公司的利差损有800亿:

扭转局面只靠一句话:前人爽,后人凉,旧人老保单新人来承担。

保险是保障我们一生的东西,买口红买包包买鞋子可以买品牌,保险请不要。你走在大街上,朋友碰面会赞誉你:OMG!你买了大品牌保险,果然牛叉!

别被话术轻易套路,比如你最近可能遇到如火如荼的开门红,大坑之坑莫上当,属于开张吃三年的典型。