重疾险的小江湖一直竞争激烈,之前推荐的几款,已经不算最优方案了。

长江后浪推前浪,前浪浪死在沙滩上...

正好好几个人问我「前行无忧」这款前阵子特别火、很多大V站台的重疾险,你们感兴趣......

我就接着聊。

这是一个含「身故」重疾险。

身故责任为必选:要么选返保费,要么选返保额。这也是它的缺点,捆绑身故因此价格贵一些,不够灵活。

但亮点也很突出:

一、60岁前,重疾保额「额外增加50%」

举个例子:买50万保额,60岁前患重疾,能赔75万。

很多优秀产品都有这个设计,但前行无忧直接划到60岁,还是很有魄力的。毕竟40~55岁才是重症高发期。

让人在养家糊口的年纪,更有安全感。

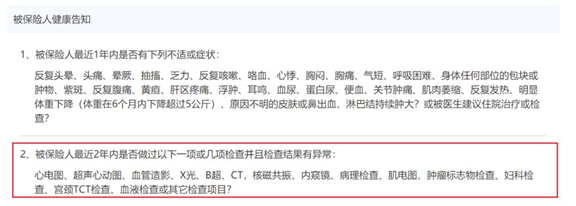

二、健康告知不问「过去2年检查异常」

买过的朋友都知道,「健康告知」一般都会询问被保险人最近2年内是否有一些检查异常,包括体检和非体检。

像这样:

这要这条不满足,就不能直接买。

接下来,要走智能核保、人工核保...挺麻烦的。前阵子「芯爱」调整后,目前高性价比重疾险中,只剩下前行无忧不问了。

不清楚未来会不会也调整。

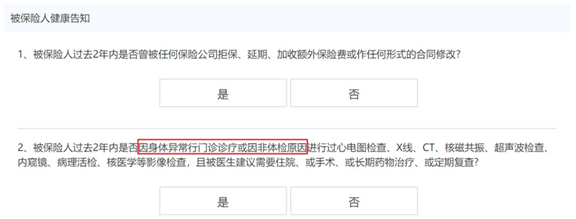

另外,「安邦超惠保」也算得上宽松,如图:

只问了非体检有没有异常。

即,体检发现的异常,不用告知~

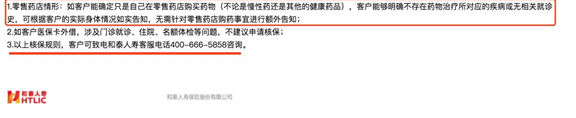

三、社保卡外借比较宽容,非常感人。

如果只是用医保卡在药店买药,不管是慢性病药物,还是其他药品,只要你能自证不存在药物所治疗的疾病。

可以直接买,不影响理赔。

保险公司对于医保卡外借非常敏感。能给出这么明确答复,算一个不小的亮点了。

四、「捆绑身故」重疾险里,价格很便宜

当然,最便宜的还是新出的「超级玛丽2020」,保重疾50万+中症+轻症+癌症2次赔付+身故赔保额。

30岁买,保终身,30年缴。

50万保额,男性每年8345块,女性7785块,每年能比之前最便宜的前行无忧,再低三四百块。重疾险竞争至今,每降一点点,都不容易。

而且这款身故可选,更灵活。

当然,也有一些问题:一、比较严格。

职业有限制,只有1-4类职业能买;癌症二次赔付间隔期,如果首次患的非癌,那么间隔期要1年。

虽然大多重疾险都这样,但180天明显更优。

二、重疾额外赔付有限定。

需要在40岁前买,才有;而且规定是前15年额外50%。40岁后购买的,就没那么划算了。

当然,拿一个可以不选身故的「超级玛丽2020」和「前行无忧」直接对比,不那么妥当。所以我放了,同样优秀、同样捆绑身故的「康乐一生2019」......

所以大家自己看表吧。

点击图片,查看大图

为了做它又干到了凌晨,我的美貌啊啊...

不对比价格的PK,都是耍流氓。

紧脏地搓搓小手。

如果想保「重疾+中症+轻症+癌症二次赔付+身故」

超级玛丽2020是便宜的,非常明显。

点击图片,查看大图

只保「重疾+中症+轻症+身故」

康乐一生2019是最便宜的,但三方差距不大。

即,前行无忧也是可以重点考虑的。

点击图片,查看大图

PS:

截至2019年12月31日,18-40周岁,前行无忧的最高保额可达70万。也算是一个福利了。

最后,我再梳理一下目前买重疾险的建议:

假设重点考虑价格。

只保重疾:

安邦超惠保首选,不论男女。

保重疾+轻症/中症:

女性首选安邦超惠保,男性首选超级玛丽2020。

要买身故也赔保额的重疾险,

康乐2019、前行无忧、超级玛丽2020,都可以。

想买癌症二次赔付的重疾险,

首选:超级玛丽2020