刚到11月,百年人寿就率先推出了康惠保2020,提前1个多月推出“新年款”,让人对这款产品充满期待。

但刚上线不久,就被和泰人寿的超级玛丽2020“奋起直追”,那这两款产品究竟怎么样呢?

哪款更值得入手?今天保哥就为大家测评一下。

具体内容包括:

超级玛丽2020,有哪些亮点

和康惠保2020相比,哪款性价比更高

超级玛丽2020,怎么买更划算

首先,我们先来看一下超级玛丽2020这款产品的基本保障情况,和其他重疾险产品相比,它的亮点有哪些?

(点击查看大图)

为了让大家看得更清晰,保哥已经把亮点用红色字体标出来了,我们一项一项看。

● 最长交费期限延长到70岁:

和其他最长交费期为30年的重疾险相比,超级玛丽2020可以交费至70岁。

以30岁男性为例,交费至70岁比交费30年,年均保费少11.1%,如果预算不足,可以通过拉长交费期限至70岁,来减少交费压力。

● 40岁前投保,前15年重疾多赔50%保额:

虽然重疾额外赔不是超级玛丽2020首创,但是在不加费的情况下,额外赔付50%基本保额,还是挺实在的,让人安心不少。

● 轻症保障达中症水平,最高赔付55%保额:

超级玛丽2020的轻症保障最多可以赔3次,按照30%、45%、55%的赔付比例递增,大多数重疾险的中症保障也就是50%。

所以这款重疾险的轻症保障,尤其是第二次第三次,是非常充足的。

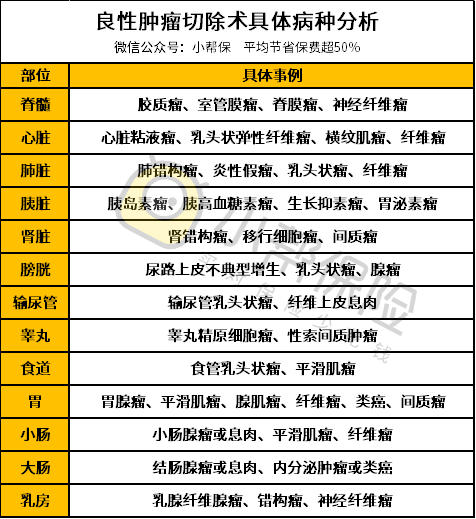

● 首创特定良性肿瘤切除术保障:

大多重疾险都保恶性肿瘤,对于良性肿瘤一般是不保的,而超级玛丽2020是首款可以保障良性肿瘤的重疾险,确诊了14个特定部位的良性肿瘤,可以赔付10%的基本保额。

保哥已经把良性肿瘤切除术涵盖的具体病种给大家用表格列在文中,对照表格,我们来看一下这项国内首创的保障。

(点击查看大图)

良性肿瘤在生活中也比较常见,比如乳腺纤维瘤、肠腺瘤或息肉等,都是最为常见的良性肿瘤。

以基本保额是50万为例,在保障期间如果罹患了以上任一种良性肿瘤,可以一次性赔付5万元,这个额度一般来说对于良性肿瘤的治疗是够用的。

良性肿瘤切除保障是超级玛丽首创,从实用性上来看,保哥觉得还是有必要的,毕竟可以覆盖良性肿瘤的医疗风险,后面保哥会再从费率上分析,这项保障值不值得加。

特别提醒一句,这项保障目前只保障14个特定身体部位的良性肿瘤,并非所有良性肿瘤都保,像子宫肌瘤、脂肪瘤、血管瘤等并不在保障范围内。

超级玛丽2020和康惠保2020一前一后相继问世,发布时间非常接近,那两款产品哪款性价比更高呢?

保哥已经为大家做好对比了,我们一起来看。

(点击查看大图)

这两款产品有很多相似之处 ,我们重点看一下两者的差异:

①最长交费期限,超级玛丽2020更长:上文我们已经讲过,超级玛丽2020最长可以交费至70岁,而康惠保2020最长交费期限为30年。

如果预算不足或者觉得交费压力大,通过延长交费期限,不仅可以降低保费压力,而且还有助于提高保额,获得更全面的保障。

②轻症保障,不相上下:从轻症保障来看,超级玛丽2020的赔付比例更高,也更充足。

但康惠保2020的轻症保障也不差,另外康惠保2020在赔付轻症或中症后,重疾基础保额可以提升25%,这一点对我们也是很友好的。

③重疾保障,40岁以前投保超级玛丽2020更划算:在重疾保障上,两款产品各有优势,超级玛丽2020 40岁前投保,前15年确诊重疾赔付150%保额,对于40岁以后的人群,则没有这个福利;

而康惠保2020的优势是不限投保年龄,保单生效前10年确诊重疾可赔150%保额,11—15年只能赔付135%保额,如果被保人40岁以上,还是康惠保2020重疾赔付比例更高,更具性价比。

④特色保障,两者侧重点不同:超级玛丽2020侧重良性肿瘤保障,而康惠保2020侧重男性、女性或少儿特疾额外赔付,两者各有千秋,在特色保障上,大家根据自身情况选择即可。

超级玛丽2020除了基础保障外,还有一些附加保障,比如身故保障、恶性肿瘤二次赔付、还有良性肿瘤切除术保障。

接下来我们从费率的角度对比一下两款产品的附加保障及费率,看看哪些保障值得加。

首先我们看一下,保额50万,保障到70岁,交费期限20年的对比情况:

保哥多次说过,如果预算不足,可以选择保障到70岁的定期保障来降低保费。

假如30岁的程序员老王打算买一款保障到70岁的重疾险,选择超级玛丽2020不含身故责任每年只需要4005元,缺点是最长交费期限只能选20年;

而如果老王买康惠保2020保障到70岁则必须附加身故赔保额的附加责任,附加身故责任后,老王每年需交保费5305元,保费上涨了不止一点点,从这一点来说,保障到70岁,超级玛丽2020优势更明显。

接下来我们对比一下终身保障的情况:

① 在保额50万,保终身,交费30年的情况下,两者的保费相差不大,费差在几十元内。

② 再看一下附加恶性肿瘤二次赔付的情况:

在保额50万的情况下,超级玛丽2020恶性肿瘤二次赔付可赔60万(120%保额),而康惠保2020只赔50万(100%保额),两者的保费差100多,100多元换10万保额,还是提高保额更重要。

这里保哥也注意到一点,需要提醒大家,恶性肿瘤二次赔付,男性买更优惠,和不附加的情况相比,保费上涨大约10%,而换成女性,保费上涨大约20%左右,适合预算比较充足的女性购买。

③附加特色保障的情况:

两者的特色保障不同,保哥算了一下,附加特色保障后,保费上涨都是200多,超级玛丽2020确诊良性肿瘤可赔5万,康惠保2020确诊男性、女性特疾可多赔25万,确诊少儿特疾可多赔50万。

从性价比上看,都很划算,特色保障大家根据自己的需求选择即可。

④附加身故责任的情况:

从图中可以看出,附加身故保障后,超级玛丽2020的费率更低,同等情况下男投保人费率便宜400,而女性投保人可以便宜150元左右,附加身故责任后超级玛丽2020更具性价比。

以上就是超级玛丽2020和康惠保2020两款新品的对比情况,保哥觉得两款产品就保障而言还是非常接近的,在一些细节上,两款产品各有特色。

已经买了其中一款的朋友,不用为了追求性价比,而选择退保。

毕竟保险的本质是保障,只要保障充足,我们买保险的目的就达到了。